- Gazdaság

- dimenzióváltás

- hozzáadott érték

- export

- gazdaságpolitika

- kf

- kutatás-fejlesztés

- innováció

- termelékenység

Dimenzióváltás kapujában érzi magát a kormány

További Gazdaság cikkek

-

Nem akárki taszította le a dobogóról Mark Zuckerberget

Nem akárki taszította le a dobogóról Mark Zuckerberget - Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra

- A Magyar Nemzeti Bank elmúlt 100 évét eleveníti meg a Pénzmúzeum új kiállítása

- Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

- Menczer Tamás elvárja a kereskedőktől az üzemanyagárakat csökkentését

Új slágertémát találtak a kormánytagok a magyar gazdaság jellemzésére: egyre többször utalnak arra, hogy Magyarország mostanában elmozdult a magasabb hozzáadott értékű munkák irányába. Utánajártunk, milyen makroadatokra alapozhatják ezeket a kijelentéseket, és csak anekdotikus érvelést találtunk. Igaz, másra nagyon nincs is lehetőség, hiszen a mérések egyrészt néhány évvel mindig le vannak maradva, másrészt amit mutatnak, abból nem éppen ez a következtetés vonható le.

A politikai kommunikációs tanácsadók a „dimenzióváltás” kifejezést agyalták ki az állítólagos előrelépés leírására, ezt használta Szijjártó Péter és Orbán Viktor is nemrégiben. A külgazdasági és külügyminiszter a Diehl Aviation új mérnöki és szolgáltató központjának átadásán Debrecenben azt mondta,

Magyarország sikeresen átállt egy magasabb hozzáadott értéket képviselő, magasabb technológiai színvonalra alapuló gazdasági tevékenységre", és "az eddig csak gyártókapacitással rendelkező cégek egyre inkább szolgáltató, kutató-fejlesztő részlegüket is ide telepítik."

A miniszterelnök pedig évértékelőjében vette elő a témát, amikor arról beszélt:

A magyar gazdaság ma a dimenzióváltás állapotában van. A hagyományos ipari termelés mellett nő a magas hozzáadott értékű, kutatásra épülő ipar részesedése. Illúziónak tartom, amikor valaki azt gondolja, hogy a jövőben csak fehérköpenyes, laboratóriumi dolgozók lesznek majd. Fizikai munka mindig lesz, és az olajos kezű, overallos munkások sem fognak eltűnni, mindig szükség lesz a munkájukra, és jól tesszük, ha megbecsüljük őket. De az igaz, hogy melléjük fel kell futtatni az új, digitális, robottechnológiára épülő, fejlesztő és kutató iparágakat is. Ez az ipari dimenzióváltás.

Miből vezetik le?

Első körben megkerestük a Külgazdasági és Külügyminisztériumot, hátha van olyan statisztikájuk, amivel meg tudják támogatni Szijjártó kijelentését, azonban választ nem kaptunk. A jelek szerint az egyetlen adatot, amit a kormány ez ügyben fel tud mutatni, Orbán prezentálta a fent említett beszéd folytatásában, eszerint:

A 2018-as új nagyberuházásoknál az átlagfizetés 425 ezer forint volt, szemben az egy évvel korábbi 304 ezerrel. Ez a 40 százalékos növekedés mutatja, hogy új típusú munkahelyek jönnek létre Magyarországon.

Magyarán két egymáshoz viszonyított év szelektált fizetési adataiból vezethették le a dimenzióváltást, amivel csak az a gond, hogy nem veszi figyelembe sem az általános béremelkedést, sem azt, hogy ilyen rövid időszak alapján nem lehet hosszú távú trendre következtetni.

De mik lennének azok az adatok, amelyek valóban érdemi információval szolgálhatnak a területről? Ez attól függ, pontosan mire vagyunk kíváncsiak, de azért nagyon nem lőhetünk mellé, ha megnézzük a kutatás-fejlesztési ráfordítást, a különböző innovációs mutatókat, a hozzáadott értéket, és a termelékenységet.

A válság előtti szintet sem éri el a hozzáadott érték

Mint említettük, megbízható, ezekre vonatkozó adat 2018-ra (netán 2019-re) még nem áll rendelkezésre, ám ez nem is feltétlenül akkora gond: a szóban forgó területekben közös, hogy komplex folyamatok eredményeként, fokozatosan tudnak változni. Vagyis nagyon valószínű, hogy egyik mutató sem fog hirtelen radikális mértékben, a korábbi trendbe nem illeszthető módon kilőni egy-két év alatt.

A kormánytagok nyilatkozataiban elsősorban a hozzáadott érték tűnt fel konkrétumként, erről a mutatóról 2015-ig érhető el nemzetközi összehasonlítás az OECD TiVa (Trade In Value Added) adatbázisából.

A TiVA csak a nemzetközi kereskedelemmel foglalkozik, azon belül viszont megmutatja, hogy egy ország exportjában mekkora volt a hozzáadott érték. Sőt, ennél többet is, kiderül belőle például, hogy az ország exportjának hozzáadott értékéből melyik ország mennyit állított elő. Ez egy kicsit bonyolultan hangzik (kiszámolni is bonyolult), de tulajdonképpen annyit tesz, hogy meg tudjuk nézni, mennyi értéket tesznek hozzá a hazai tulajdonú, illetve a különféle országokhoz tartozó külföldi tulajdonú vállalatok a kivitelünkhöz.

Mint az ábrákon látható, a teljes régió hullámzó teljesítményt mutat a hozzáadott érték szempontjából, nominális értelemben Magyarország középen helyezkedik el. Bár itt nagyon különböző lakosságszámú országokat teszünk egymás mellé, az adatok tanúsága szerint nem ez a döntő szempont, a több mint 37 millió lakosú Lengyelországot a 9 milliónál kisebb lakosságú Ausztria követi az ábrán, a második legnépesebb Románia pedig hátul kullog.

Nem úgy a saját hozzáadott értéket mutató grafikonon, amin azt ábrázoltuk, mennyit tesznek hozzá a hazai tulajdonú cégek az országok exportján belüli hozzáadott értékhez. Első ránézésre meglepőnek tűnhet Románia elsőbbsége, de az ország ipar- illetve exportstruktúráját megnézve az látszik, hogy náluk jellemzőbb lehet, hogy az egész termelési lánc országon belül van, szemben a magyar vagy a szlovák modellel, ahol az export legjelentősebb részét autóipari multik adják. Ez egyébként ott is kijön, ha egyesével megnézzük a többi nemzet által hozzátett értéket: Magyarországnál nagyon erős a német dominancia, az export hozzáadott értékének közel 10 százalékáért a németek felelősek.

Az egy főre jutó exportbeli hozzáadott értéket tekintve hazánk hátul-középen helyezkedik a régióban, és mint az idősoros ábra segítségével megállapítható, ez 2005-ös bázison nézve javult, ám a 2008-as csúcsot még nem sikerült újra elérni a válság után. Ezzel egyébként egyedül vagyunk,

saját válság előtti adatát már az összes többi ország felülmúlta azóta több évben is.

2015-ig nézve tehát nem igazán látszik a magasabb hozzáadott érték felé elmozdulás trendje, amiről a kormány beszél - frissebb, ezt igazoló adataik pedig valószínűleg nekik sincsenek, különben bizonyára azokra hivatkoznának, és nem a kétes fizetésnövekedésre.

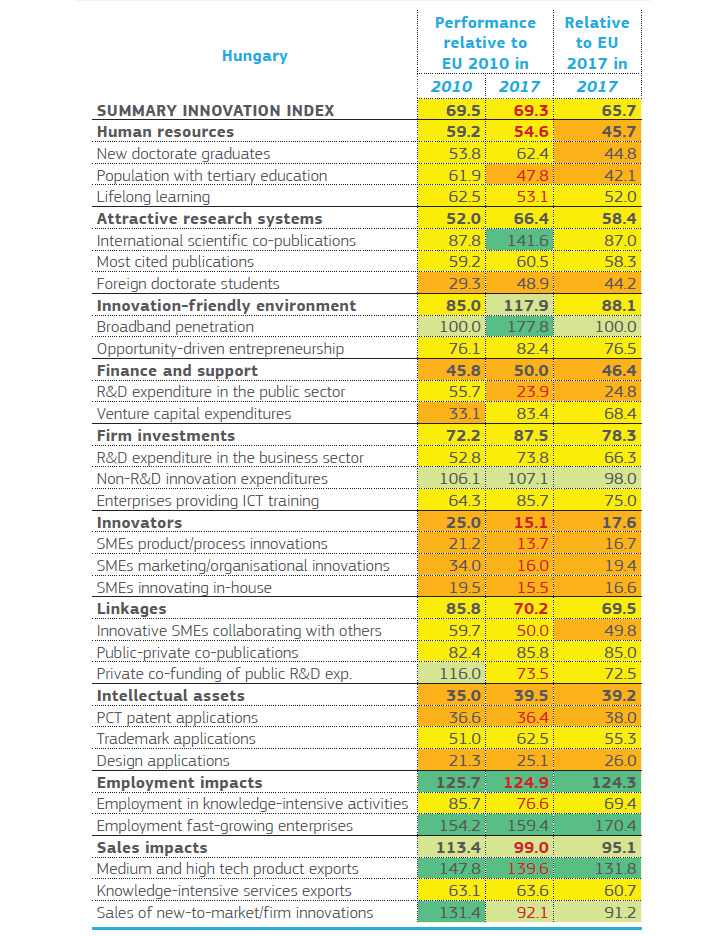

Az innovációs mutatók padlón

A következő kapcsolódó mutatók a hazai kutatás-fejlesztésre és a vállalati innovációra vonatkoznak. Ehhez hasznos információkkal szolgál a tavaly publikált European Innovation Scoreboard, amely a 2010-es helyzetet hasonlította össze a 2017-essel az EU országaiban. Magyarország ezen a listán elég nyomasztóan szerepelt, saját 2010-es teljesítményéhez képest csak egy kicsit, a többi ország átlagához viszonyítva viszont több pontot rontott az eredményeket aggregáló mutatószámban.

A EIS-ben nagyon sok területet pontoztak, ugyanúgy felmérték az alapkutatás helyzetét, mint az alkalmazott irányokat, például a kis- és középvállalatok innovációs képességét, a szabadalmak számát, az üzleti környezet befektetésbarátságát, vagy a cégek k+f-ráfordításait.

Az összképben kevés pozitív irányú elmozdulás, és sok terület stagnálása látszik, a legmarkánsabb előrelépést talán a nemzetközi tudományos publikációk számánál találjuk, ami az alapkutatások színvonal-emelkedésére utalnak,

más kérdés, hogy ezt éppen most sodorja veszélybe a kutatók szerint a Magyar Tudományos Akadémia finanszírozásának átalakítása.

Az egyes mutatók közül pozitív még a gyorsan növekvő vállalatok foglalkoztatási szerepe, továbbá a nagyobb halmazok közül lényegileg javult még:

- a befektetésbarát környezet (bár itt leginkább a szélessávú internethozzáférés terjedése húzza fel a számot)

- és az innovációs finanszírozás (a kockázati tőkebefektetések növekedése miatt)

- de ezzel nagyjából vége is sornak, bár van még néhány terület, ahol stagnálással vagy romlással is az EU-átlag feletti a magyar pontszám.

A new to market mutató – ez az új piacra lépő cégek/fejlesztések eladásait méri –, amivel talán a legjobban lehet a hazai piaci k+f+i teljesítményét mérni, zuhan, csakúgy, mint a kutatás-fejlesztésre fordított teljes hazai összeg. Ez utóbbi ezen az ábrán nem látszik, de az EIS szerint 2013-ban még 1,39 százalékát tette ki a GDP-nek, 2017-ben pedig már csak 1,21 százalékát. Ezzel a nemzeti össztermék arányában mért k+f-kiadások szempontjából a 16. helyen áll Magyarország az uniós rangsorban.

Az EIS az uniós átlaghoz mért strukturális különbségeket is mutatja néhány kulcsterületen, amelyekből az üzleti innováció és a tudásintenzív iparágak hazai állapotára lehet következtetni. Ezek alapján Magyarország - 2017-ben legalábbis - néhány területen lényegi eltérést mutatott EU-hoz képest:

Mint látható, itthon magasabb a feldolgozóiparban dolgozók aránya, mint az uniós átlag, de ezen belül a high-tech termékeken dolgozók aránya is. Ezek a számok gyakorlatilag az autóipar dominanciájának köszönhetők, és azt jelentik, hogy bár rengeteg a gyári munkás, legalább közülük sokan magas technológiai intenzitású termékeket raknak össze, nem mondjuk az alacsonyabb hozzáadott értéket termelő könnyűiparban dolgoznak.

Párhuzamosan látható, hogy a szolgáltatószektorban, azon belül is a tudásintenzív területeken alacsonyabb a foglalkoztatási arány, mint az EU-átlag. Mindebből következik Magyarország sokat emlegetett összeszerelő-üzem pozíciója Európán belül, amiből a kormány szerint most már kifelé evickélünk.

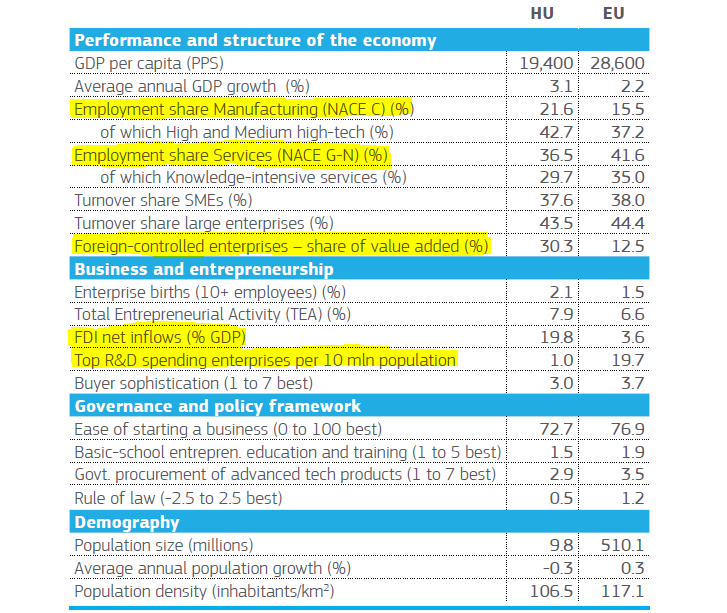

A kis- és középvállalkozások valamint a nagyvállalatok árbevételének aránya a teljes országos árbevételen belül majdnem egyezik az EU-átlaggal, miközben markáns szerkezeti eltérést mutat hazai és a külföldi tulajdonú cégek hozzájárulása az összes megtermelt hozzáadott értékhez; több mint kétszer akkora a külföldi hozzáadott érték aránya itthon, mint az EU-átlagban.

Még érdekesebb és a témánk szempontjából fontosabb is a külföldi működőtőke-beáramlás és a legnagyobb k+f-ráfordítással rendelkező vállalatok száma. Itt az látszik, hogy Magyarországra az EU-ban szokványos tőke sokszorosa érkezik beruházások formájában, ám 10 millió főre vetítve csak egyetlen olyan cég jut, amely benne van kutatásra sokat költők topligájában. Vagyis

sok cég hoz létre egységet Magyarországon, csak ezek nem tartoznak azok közé, amelyek a legnagyobb hangsúlyt fektetik a kutatásra.

Az EU átlaga ellenben 10 millió főre vetítve 19,7 ilyen cég. Azt azért érdemes hozzátenni, hogy ebben a régiós versenytársaink sem jobbak, sőt: Szlovákiában 0, Lengyelországban 0,4, Romániában 0,3 ugyanez az adat.

Stagnál a termelékenység

A dimenzióváltásra vonatkozóan árulkodó lehet még a termelékenység, hiszen a gazdasági elméletek szerint a hozzáadott érték növekedésének alapja a termelékenység növekedése. A termelékenység fogalma azt jelenti, hogy egy munkaóra alatt mekkora gazdasági értéket állít elő egy dolgozó, az összes magyar dolgozó átlaga adja ki az országos értéket.

A termelékenységről vannak eggyel frissebb adataink, mint a hozzáadott értékről az exportban, az Eurostat adatbázisa szerint Magyarországon 2017-ben az EU átlagának 63,1 százalékát érte el.

Mint az ábrán látható, ez a mezőny hátsó részébe sorol minket, és az idősorból az is kiderül, hogy

az elmúlt több mint egy évtized folyamán nem sikerült érdemi előrelépést elérni ebből a szempontból, sőt, a 2010-es maximumhoz képest visszaesés jött.

(Erre egyébként a kormányközeli elemzők közgazdászai azt szokták mondani, azért van, mert a közmunkások bevonása a munkaerőpiacra rontotta így le a statisztikát, de a magas foglalkoztatás pozitív hatásai felülmúlják azt, hogy a folyamatnak áldozatul esett ez a mutatószám.)

Mindazonáltal ha ezt az adatot nézzük, nem állunk túl jól régiós összehasonlításban, és az elmúlt pár évben megrekedtünk egy viszonylag az alacsony szinten.

Nincs elég menedzsmenttudás és elszántság

A termelékenység témakörében tavaly zajlott mikroadatokon alapuló, mélyebben szántó kutatás az MTA KRTK Közgazdaságtudományi Intézetében az Európai Bizottság megrendelésére, amely azért futott be az intézethez, mert a magyar kormány nem akart vagy nem tudott erről a témáról használható adatokat adni az EU-nak. Ennek a vizsgálatnak néhány eredményéről nemrég beszélt Muraközy Balázs, a Vállalati Stratégia és Versenyképesség kutatócsoport vezetője a G7.hu podcastjában.

Muraközy azt mondta, a magyar és a külföldi tulajdonú cégek termelékenysége nem válik annyira élesen ketté, mint talán magunktól gondolnánk, az eloszlások alapján van köztük bőven átfedés. A legjobb magyar cég közel annyira termelékeny, mint ebből a szempontból a legjobb külföldi, a medián külföldinél pedig a hazaiak 30 százaléka termelékenyebb.

Amiben viszont volt különbség a külföldi kisebb cégek javára, az az innovációra való hajlam: mikor azt vizsgálták, mire van szükség ahhoz, hogy egy cég egy nagyvállalat beszállítójává válhasson, kijött, hogy

a külföldi vállalatok nagyobb valószínűséggel vezetnek be innovációt ennek érdekében, míg a magyarok passzívabbak.

Alapvető probléma lehet a menedzsmenttudás hiánya a társaságok vezetésében: a felsőoktatásban nem sajátítják el ezeket a képességeket az embereket, nem elég jó a hazai üzleti-közgazdasági képzés.

Muraközy azt mondta, fontos megkülönböztetni a kutatás-fejlesztési ráfordítást (ez azt jelenti, hogy vannak a vállalatnak olyan alkalmazottai, akik kifejezetten kutatók) és az innovációt (ez pedig az új módszerek bevezetése). Szerinte félreértés hogy például Magyarországon ezek között erős kapcsolat lenne, van olyan cég, aminek itt van a kutatórészlege, de az eredményeikből kijövő innovációt külföldi piacokon vezetik be. Ennek oka, hogy itthon főleg multik áldoznak a k+f-re, náluk pedig a láncon belül esetleges a földrajzi kapcsolat a k+f-részleg elhelyezkedése és az innováció felhasználása közt.

Egy ország k+f-mutatója egy pontig egyszerűen növelhető azzal is, ha például adókedvezményekkel csábítják a nagy cégek ilyen részlegeit (ezt már mi tesszük hozzá, de ez is csak addig működhet, amíg van megfelelően képzett munkaerő a tevékenységhez, vagyis színvonalas az akadémiai szféra). Ugyanakkor nem világos, hogy a külföldi cégek helyi kutatási tevékenysége mennyire erősen járul hozzá a magyar innovációhoz.

Kulcskérdés, hogy a nem innováló hazai vállalatoknak hogyan lehetne növelni a termelékenységét, és ehhez nem biztos, hogy hathatósan hozzá tudnak járulnak a multik.

Muraközy Balázs arról is beszélt, a gazdaságpolitika fókuszába gyakran kerül a kkv-versenyképesség, de a dolgozók számát tekintve majdnem ilyen jelentősek az önfoglalkoztató egyéni vállalkozók. Nekik relatíve alacsony a termelékenységük (igaz, itt mérési problémák is előfordulhatnak, gyakoribb lehet a feketézés), ennek ellenére a gazdaságpolitika nagyon elhanyagolja ezeket az embereket, ami az országos aggregált értékre is komoly hatással van.

Ez még nem az a dimenzió

A rendelkezésre álló statisztikákat összegezve tehát úgy tűnik, hogy ha a kormány által emlegetett dimenzióváltás el is kezdődött, annak még olyannyira az elején járhatunk, hogy az az adatokból még nem olvasható le. De a körülményeket figyelembe véve még valószínűbb, hogy az áhított ugrás a gazdasági tér-idő kontinuumban még odébb van.

Az exportcikkeink hozzáadott értéke nem növekszik érdemben, a meglévő érték nagyobb közel feléért is külföldi vállalatok felelősek, amelyek gyakran nem itt vezetik be a kidolgozott innovációkat. Az ezzel összefüggő termelékenységünk szintén az európai rangsor végé felé stagnál egy évtizede, a magyar cégeket és dolgozókat egy sor szerkezeti tényező akadályozza abban, hogy elmozduljanak a nagyobb hozzáadott érték irányába.

Közben pedig a kutatás-fejlesztés és az innováció néhány részterületet leszámítva megrekedni látszik, amin nem segítenek az elmúlt időszak olyan akadémia fejleményei sem, mint a CEU távozása, vagy az MTA finanszírozása és függetlensége körül kialakult bizonytalanság.

(Címlap és borítókép illusztráció: szarvas / Index)

Kövesse az Indexet Facebookon is!

Követem!