Van olyan helyzet, amikor a lakáshitel olcsóbb a Babavárónál

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

Mindenhol azt hallani és olvasni, hogy a Babaváró támogatásnál nincs jobb lehetőség akkor, ha valaki még legalább egy gyermeket vállalna. Érthető, hiszen a Babaváró egy szabad felhasználású hitel, ami a futamidő végéig kamatmentes marad, amennyiben az igénylést követő 5 évben gyermek születik, ráadásul 3 évre még a törlesztést is felfüggesztik. A második gyermeknél újabb 3 évvel meghosszabbodik a fizetési moratórium, plusz elengedik a fennálló tőketartozás 30%-át, a harmadik gyermeknél pedig a teljes tartozás lenullázódik.

Igen ám, de ha egy pár azért venné fel a Babaváró hitelt, hogy abból lakást vásároljon, akkor van olyan együttállás, amikor egy „normál” lakáshitel kifizetődőbb lehet. De hogyan lehet kedvezőbb egy lakáshitel az „ingyenes” Babavárónál. Ehhez az kell, hogy az igénylő család „mindössze” egy gyermeket vállaljon a jövőben. (Azért, mert ők egykét szeretnének, vagy azért, mert már van egy vagy több gyermekük, így plusz egy fő éppen ideális családméretet jelent számukra.) Persze nagyon nem mindegy, hogy az a plusz gyermek hányadikként születik, ugyanis a lakáshitel kizárólag a gyermekek után igénybe vehető jelzáloghitel-csökkentéssel tudja beelőzni a Babavárót.

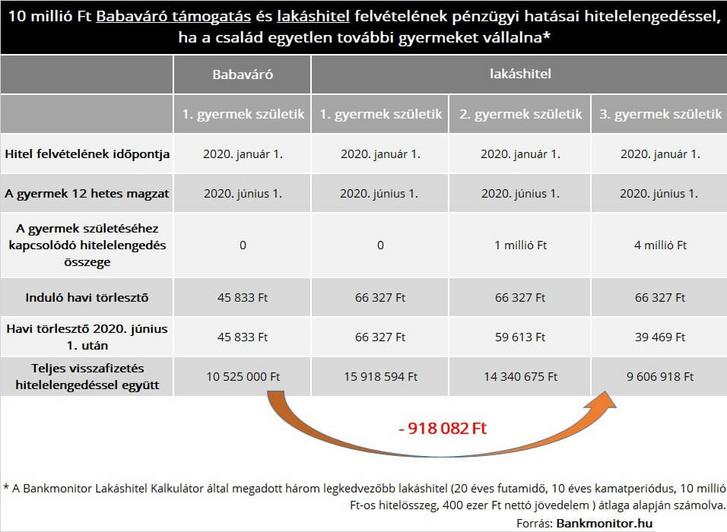

De miről is van szó? A Babaváró egy szabad felhasználású hitel, vagyis nincs mögötte jelzálogfedezet, emiatt a gyermekek után járó jelzáloghitel-csökkentés erre nem érvényesíthető. A lakáshitelekkel más a helyzet, hiszen itt a második gyermek után 1 millió Ft-tal, míg a harmadik után 4 millió Ft-tal csökkenthető a fennálló jelzáloghitelek tőketartozása. Ahogy a Bankmonitor lakáshitel kalkulátor eredményei alapján készült táblázatunkból kiderül, van olyan csillagállás, amikor a lakáshitel végül olcsóbb a Babavárónál.

Ehhez az kell, hogy a családban a plusz egy gyermek harmadikként szülessen meg, ugyanis egy 10 millió Ft-os lakáshitel teljes visszafizetése a 20 éves futamidő alatt ebben az esetben 918 ezer Ft-tal kevesebb lesz, mintha ugyanekkora Babavárót igényelt volna a család. (Amennyiben a hitelt 2020. január 1-jén veszik fel, a gyermek pedig 2020. június 1-jén lesz 12 hetes korú magzat.)

Bár a teljes visszafizetés a lakáshitelnél alacsonyabb, az induló törlesztő összege mégis magasabb (66 327 Ft, szemben a Babaváró 45 833 Ft-jával), ám a gyermek 12 hetes magzati korától – a 4 millió Ft-os hitelelengedésnek köszönhetően – ez utóbbi 39 469 Ft-ra csökken. Ha a plusz egy gyermek elsőként vagy másodikként jön a családba, akkor egyértelműen a Babaváró a nyerő választás, hiszen első gyermekre nincs tartozáscsökkentés, a másodikra pedig 1 millió Ft jár.

A fenti számítás természetesen kizárólag egy plusz gyermek érkezésekor igaz, hiszen több gyermeknél a Babavárónak aligha lehet jelenleg versenytársa.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

Kövesse az Indexet Facebookon is!

Követem!