Mennyi most a törlesztője 20, 40 és 80 millió forint lakáshitelnek, használt ingatlanra?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A nagy ingatlanpiaci dilemma: megzabolázhatók-e az elszabadult árak?

A nagy ingatlanpiaci dilemma: megzabolázhatók-e az elszabadult árak? - Havi egymillió forintos fizetéssel csábítanának dolgozókat a budapesti karácsonyi vásárra

- Nyitott a munkahelyváltásra a fehérgalléros dolgozók többsége

- Visszavonta a Mol minősítését a Moody’s

- Felolvasták Nagy Mártonnak, melyek most a legnagyobb problémák a vállalkozók szerint

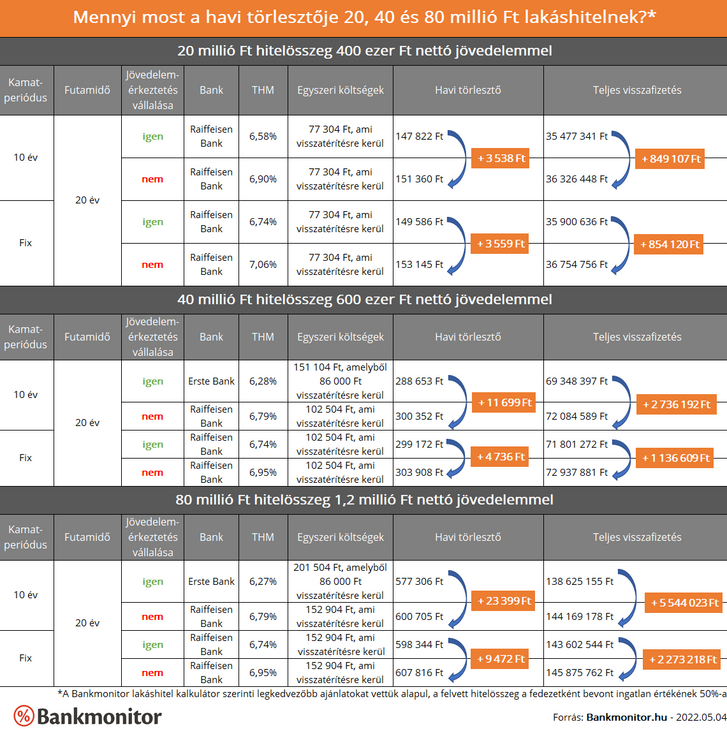

Aki most vásárolna kölcsönnel ingatlant, az készüljön fel arra, hogy az elmúlt időszakban bizony jelentős mértékben megemelkedtek a hitelkamatok, emiatt ugyanakkora hitelösszegnek magasabb lesz a havi törlesztője, mint mondjuk fél évvel ezelőtt.

Tavaly októberben például egy 40 millió forintos, 10 éves kamatperiódusú lakáshitelre 234 500 forintot kellett törleszteni – ha az adós 600 ezer forintos nettó jövedelme a banknál vezetett számlára érkezett –, míg most ugyanennek a kölcsönnek 288 700 forint a költsége.

Bár az 50 ezer forintot meghaladó drágulás sokkolóan hat, a Bankmonitor lakáshitel kalkulátor szerinti legkedvezőbb ajánlat kamata így is éppen csak 6 százalék fölött van.

A végig fix hitelek is drágultak: itt a korábbi példánkban szereplő hitel esetében fél éve 255 500 forint volt a kalkulátor szerinti legkedvezőbb törlesztő, míg most 299 200 forinttól indulnak, ám mindkét esetben feltétel, hogy az igénylő jövedelemérkeztetést vállaljon.

A jövedelemérkeztetés egyébiránt jelentős pénzügyi előnyt jelent, mint ahogy az a táblázatban látható.

Ennek vállalásával olcsóbban lehet jelenleg végig fix kamatú lakáshitelhez jutni, mint 10 éves éves kamatperiódusúhoz enélkül.

A fix kamatú konstrukciót választók pedig biztosak lehetnek abban, hogy a futamidő alatt a kamat nem emelkedhet – igaz, nem is csökkenhet –, vagyis végig ugyanakkora havi törlesztőt fizetnek majd.

Nem kell azonban feltétlenül magának a jövedelemnek az adott számlára érkeznie. Sok esetben akkor is kedvezőbb kamatot kaphatunk, ha külső forrásból (más banktól) meghatározott összegű pénz érkezik a számlánkra. Ez akkor jöhet jól, ha valamiért – például egy másik hitel miatt – a jövedelmünknek mindenképpen egy másik banknál vezetett számlára kell érkeznie.

A jövedelemérkeztetéssel elérhető kedvezmény összege természetesen annál jelentősebb, minél nagyobb a hitelösszeg. Így míg

egy 20 millió forintos lakáshitelnél havi 3500 forint a különbség, egy 80 millió forintos lakáskölcsönnél már 9000-23 000 forint a tét.

Mitől függ még, hogy mekkora lesz a kamat?

A jövedelemérkeztetés vállalásán túl az is kamatkedvezményt érhet, ha a bankon keresztül kötjük meg a kölcsönhöz elengedhetetlen lakásbiztosítást is. Mindenképpen kérdezzünk rá erre az adott banknál, és ha az általuk ajánlott biztosítási díj megfelelő, akkor nagy valószínűséggel megéri ezt választani.

Az igazolt nettó jövedelem nagysága is számít, ám bankonként eltérő, hogy hol húzzák meg azt a határt, ami felett kamatkedvezményt adnak. Például egy 20 millió forintos, végig fix kamatú lakáshitelnél – 20 éves futamidővel, jövedelemérkeztetés vállalásával, 40 millió forint értékű ingatlanfedezettel –300 ezer forintos nettóval 133 ezer forinttól indulnak a havi törlesztők, míg 400 ezer forint jövedelemmel 128 ezer forintos a legkedvezőbb ajánlat. Ez két évtized alatt 1,2 millió forint különbséget jelent.

Mivel a bankok az adós és az adóstárs (vagy adóstársak) jövedelmét együttesen veszik figyelembe, akár plusz személy bevonásával is elérhető a kedvezőbb kamat. Persze ez az adóstárs számára komoly kötelezettséget jelent, amivel mindenképpen célszerű tisztában lennie.

Nagy a különbség az egyes bankok hitelei között

A legnagyobb pénzügyi előnyt azonban az átgondolt bankválasztás biztosítja. Ehhez nincs más tennivalónk, mint felkutatni a számunkra elérhető legkedvezőbb ajánlatot kínáló pénzintézetet.

Fontos, hogy ne egyetlen bankot keressünk meg. Például azt, amelyiket egy ismerősünk ajánlotta, vagy azt, amelyiknél már ezer éve ügyfelek vagyunk. Előfordulhat ugyanis, hogy valaki egy banknál kedvező feltételekkel kap kölcsönt, mi azonban csak drágábban juthatunk finanszírozáshoz, például azért, mert alacsonyabb a jövedelmünk, esetleg eltér az igényelt hitelösszeg.

Ráadásul a bankok folyamatosan módosítják hiteleik kondícióit. Előfordulhat tehát, hogy az a bank, amelyik pár hónapja még a legkedvezőbb kamatot adta volna nekünk, most kifejezetten drágának számít.

Éppen ezért a Bankmonitor szakértői naponta ellenőrzik a banki hirdetményeket, és ezeknek megfelelően módosítják a hitelkalkulátorban található termékeket, így az érdeklődők mindig az aktuális feltételeket hasonlíthatják össze. Még így is előfordulhat, hogy a kalkuláció és a hiteligénylés benyújtása között változás történik, ezért erre is nagyon oda kell figyelni a jelenlegi változó kamatkörnyezetben.

Figyeljen az egyszeri költségekre is!

A hiteligénylők többségét elsősorban a szükséges hitelösszeg fejében kifizetendő havi törlesztők érdeklik, pedig célszerű az egyszeri költségekre is odafigyelni, hiszen ezeket meg kell tudni előre finanszírozni.

Egy lakáshitel felvétele pedig bizony több százezer forintos kiadással (ügyvédi díj, értékbecslés, földhivatali ügyintézés költsége, közjegyző díj) is járhat, és akkor még nem beszéltünk arról, ha építésszel vagy statikussal is megnézetnénk az ingatlant. A bankok egy része azonban ezeket részben vagy egészben elengedi, pontosabban sikeres hiteligénylés esetén visszatéríti.

Mely bankok ajánlata most a legolcsóbb használt ingatlan vásárlására?

Cikkünk írásakor az általunk megadott paraméterekre a Raiffeisen Bank adta a többnyire legolcsóbb ajánlatot, mellette az Erste Banknak sikerült még megcsípnie egy-egy első helyet nagyobb hitelösszeg és magasabb jövedelem, valamint jövedelemérkeztetés esetén.

Látható, hogy 40 millió forintos hitelösszegnél 11 700 forint, míg 80 millió forintnál már 23 400 forint feletti a jövedelem érkeztetésével elérhető pénzügyi előny, ami jól mutatja, hogy az Erste Bank komoly kamatkedvezményt hajlandó adni ezért.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

(Borítókép: Bodnár Patrícia / Index)

Kövesse az Indexet Facebookon is!

Követem!