Elemzők: Jöhet még idén is újabb kiigazító csomag meg 400 fölötti euró

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Itt a Standard and Poor's jelentése Magyarországról

Itt a Standard and Poor's jelentése Magyarországról - Nem akárki taszította le a dobogóról Mark Zuckerberget

- Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra

- A Magyar Nemzeti Bank elmúlt 100 évét eleveníti meg a Pénzmúzeum új kiállítása

- Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

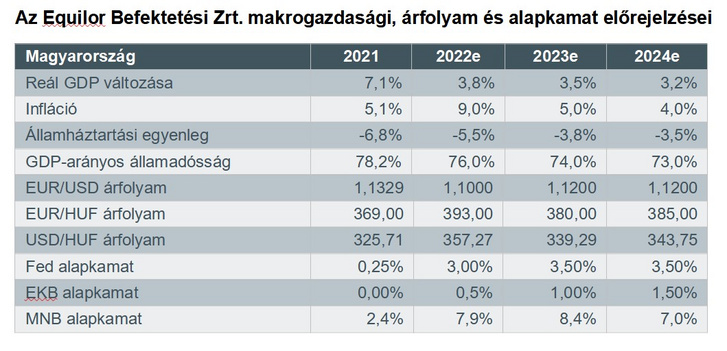

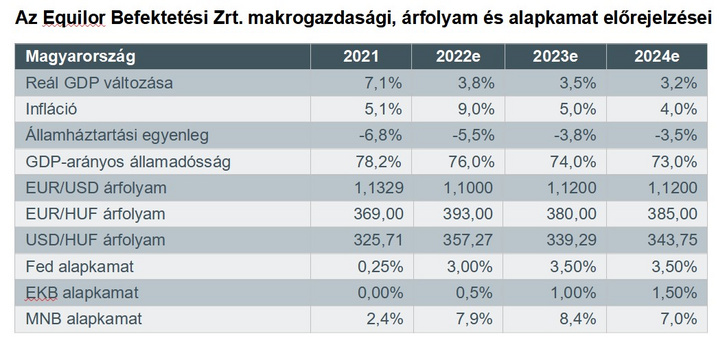

Nagyon bizonytalan és számos negatív kockázattal terhelt gazdasági környezetben kellene boldogulnia a magyar gazdaságnak a következő időszakban. Még a legoptimistább forgatókönyv – azaz hogy a háborúban legalább valamilyen tűzszüneti megállapodás jön létre, és sikerül a kormánynak megegyeznie a jogállamisági eljárásban az EU-val azért, hogy az uniós helyreállítási alap (RFF) forrásaihoz hozzáférjen – esetén is jó, ha sikerül 3,8 százalékos reál GDP-növekedést elérni – ismertette prognózisát Varga Zoltán, az Equilor senior elemzője.

Szerinte még a múlt héten bejelentett költségvetési kiigazítási lépések – a minisztériumi kiadás-visszafogás, egyes állami beruházások elhalasztása, illetve az ágazati különadók – hatása is kevés lehet ahhoz, hogy tartható legyen a kormány deklarált, 4,9 százalékos államháztartási hiánycélja. Várakozásai szerint 5,5 százalék körül alakulhat majd az idei költségvetési hiány.

Különösen akkor valószínű, hogy bukja a kitűzött áht-célt a kormány, ha nem sikerül megállapodni a helyreállítási alap, illetve az új uniós költségvetési ciklus forrásairól az Európai Bizottsággal.

Ebben az esetben akár még az idén újabb kiigazításra is szükség lehet, de nem tartják elképzelhetetlennek az újabb, devizában jegyzett állampapír-kibocsátást sem, utóbbi azonban az emelkedő hozamkörnyezet miatt csak egyre nagyobb költségek mellett lesz elérhető a kormány számára.

Itt hívta fel a figyelmet arra is, hogy a következő időszakban egyre nagyobb figyelmet kaphat a járvány miatti gazdaságmentő programok miatt elszállt európai államadósságok kezelése, illetve hitelminősítői értékelése is. Magyarország egyelőre mindhárom jelentős hitelminősítőnél a befektetésre ajánlott kategóriában szerepel stabil kilátással, azonban júniusban már esedékes a Fitch Ratings felülvizsgálata. A különadók miatt az elemző nem számít leminősítésre, azonban azt elképzelhetőnek tartja, hogy az eddigi stabil kilátást negatívra változtatják, ami szintén drágítja az adósságfinanszírozást.

Mint mondta, a magyar gazdasági növekedésre többek között az orosz–ukrán háború, az emiatti nyugati szankciók hatása, és elsősorban a 21 éves csúcsokat döntögető belföldi, valamint a globális infláció, továbbá az utóbbi megfékezésére hozandó jegybanki válaszlépések hatása jelenti a legnagyobb kockázatot.

Várakozásai szerint éves szinten a magyar infláció 9 százalék körül alakulhat.

Itt fontos megjegyezni, hogy a jegybank alelnöke, Virág Barnabás a keddi kamatdöntést követően nem adott az éves várható infláció szintjére vonatkozó előrejelzést, csak annyit mondott, hogy májusban akár 10,5 százalékos is lehetett a pénzromlás, Nagy Márton gazdaságfejlesztési miniszter viszont nem finomkodott az Inforádió Aréna című műsorában, és minden elemzőnél pesszimistább, 10 százalék feletti prognózist adott.

Varga Zoltán azonban felhívta a figyelmet arra, hogy komoly hatása lesz a reálgazdaságra, ha az amerikai jegybank szerepét betöltő Fed a nyáron nekikezd a kamatemelési ciklusnak, és egyúttal elkezdi kivezetni az eszközvásárlási programot, ahogyan annak is, ha az Európai Központi Bank júniusban 11 év után az eurózóna rekordmagas inflációja miatt nekikezd a kamatemelésnek. Utóbbival kapcsolatban egyébként 25 bázispontos emelést vár az elemző.

Az infláció miatti globális aggodalmak hatására meghozott jegybanki kamatemelések gyakorlatilag megszüntetik az eddigi ingyenpénzidőszakot a tőkepiacokon, és általában negatív hatással vannak a feltörekvő piaci gazdaságok, mint Magyarország gazdasági növekedési kilátásaira. Főleg a forint jelentős gyengülése – kedden egészen 397 forint szaladt el az euró jegyzése, igaz, szerdán már ismét erősödött kissé – hatására importált infláció miatt. Ráadásul nálunk épp kifutóban van a választások előtti lakossági tőketranszferek (szja-visszatérítés, fegyverpénz, minimálbér-emelés stb.) belső keresletet élénkítő hatása is.

A Equilor elemzői, Varga Zoltán és Török Lajos is úgy látják, hogy bejelentett különadóknak várhatóan lesz inflációgerjesztő hatása Magyarországon, mivel a kiskereskedelmi különadó emelése borítékolhatóan át lesz hárítva a fogyasztókra, de a Covid miatt veszteséges légitársaságok – főleg az ultrafapados modellben működők – esetében is valószínűtlen, hogy ki tudnák gazdálkodni az utasonként 10-15 eurós díjat.

A tranzakciós adó kiterjesztéséről a részletszabályok ismerete nélkül csak annyit nyilatkoztak, hogy az várhatóan rontja majd a pénzügyi tudatosságot, az öngondoskodási hajlandóságot, ráadásul főleg épp abban az alacsonyabb összegekkel kezdő jelleggel takarékoskodó, befektető lakossági körben jelentkezhet a negatív hatás, amit szeretnének megnyerni hosszabb távon a pénzügyi kultúra javításának.

Nem biztos, hogy leáll a jegybank

Épp ezért övezi kiemelt figyelem a Magyar Nemzeti Bank kamatemelési ciklusát, illetve azt, hogy mikor szűnik meg az alapkamat és az irányadónak tekintett egyhetes betéti ráta jelentős különbsége. Az Equilor elemzői arra számítanak, hogy a keddi kamatdöntést követően erre 2022 szeptemberében 7,9 százalék körüli szinten kerülhet sor, viszont ez még nem jelentené azt, hogy leállna a kamatemeléssel a jegybank. A külföldi jegybankok inflációfékező intézkedései gazdaságra gyakorolt hatásai miatt úgy számolnak, hogy 2023-ban 8,4 százalék lehet az alapkamat Magyarországon. Az azonban valószínűsíthető, hogy a kamatemelési ciklus és a különadók miatt drágul és visszafogottabb lesz a hitelezés, ez pedig fékezheti a gazdasági növekedést.

Persze csak abban az esetben, ha van megállapodás az EU-val, és jönnek a források is. Ezek elmaradása miatt ugyanis előfordulhat, hogy a hitelminősítők leminősítik Magyarországot, így nehezebb lesz az adósságfinanszírozás és az új külső források bevonása a tőkepiacról az állam finanszírozása céljából.

Ez a szcenárió persze a forint árfolyamára is negatív hatással lenne, várhatóan átlépné a 400 forintot az euró jegyzése, és jegybanki intervenció nélkül nem kizárt, hogy akár a 420-450-es szintig is gyengülhet a magyar fizetőeszköz. Igaz, az elemzők várakozása szerint a jegybank igyekszik majd megvédeni a forintot.

(Borítókép: Papajcsik Péter / Index)

Kövesse az Indexet Facebookon is!

Követem!