Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Húszmilliárd forintos a vesztesége, feljelenti az államot és a Fideszt a magyar milliárdos

Húszmilliárd forintos a vesztesége, feljelenti az államot és a Fideszt a magyar milliárdos - Túl nagy előnyben részesülne a kormány intézkedésével – célkereszt került a Revolut homlokára

- Egy éve lejárt édességeket árultak egy magyarországi üzletben, azonnal lecsapott a hatóság

- A GVH vizsgálja a Wizz Air vállalásainak teljesítését

- Észre sem veszik, de a magyarok nagy részének egészsége otthon is veszélyben van

Minden elemző jelentős lassulást várt az idei második negyedévre, csak a mérték volt kérdéses, bár kétségtelen tény, hogy nehéz megítélni a magyar gazdaság valós állapotát részben a statisztikai módszertant torzító árstopok, részben pedig amiatt, hogy a bázis, amivel összevetik az idei adatokat, szintén elég magas volt, tekintve, hogy a koronavírus-járvány utáni gazdasági kilábalás részben a kormányzati és jegybanki ösztönzőknek köszönhetően extrém, az európai átlagot jóval meghaladó, 17,9 százalékos gyorsulást hozott 2021-ben. Az idei első negyedévben egyébként éves szinten 8,2 százalékkal, az előző negyedévhez viszonyítva pedig 2,1 százalékkal nőtt a gazdaság teljesítménye. A forint árfolyama mindenesetre nem az optimizmust jelezte, tőzsdenyitást követően az induló 403,9 forintról 406-ig is elszaladt az euróval szemben.

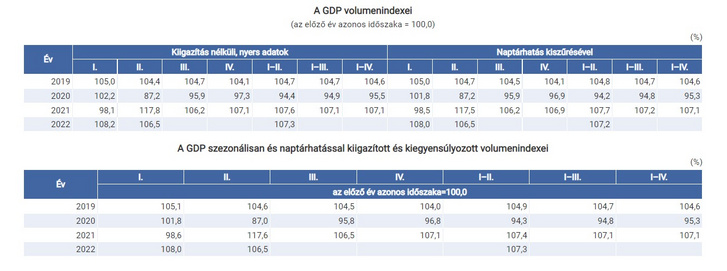

A Központi Statisztikai Hivatal által közreadott első becslés pedig ismét meglepetést okozott: rácáfolva az elemzői várakozásokra, Magyarország bruttó hazai terméke 2022 második negyedévében 6,5 százalékkal nőtt az előző év azonos időszakához viszonyítva. A nyers, illetve a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adat megegyezett. A növekedéshez a mezőgazdaság kivételével valamennyi nemzetgazdasági ág hozzájárult.

Az előző negyedévhez képest – a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint – a gazdaság teljesítménye 1,1 százalékkal emelkedett.

A növekedéshez szinte valamennyi nemzetgazdasági ág hozzájárult, leginkább az ipar és a piaci szolgáltatások. Az iparon belül különösen az élelmiszer- és italgyártás, illetve a villamos berendezés gyártása, a piaci szolgáltatások közül pedig főként a szálláshely-szolgáltatás, vendéglátás, valamint a szállítás, raktározás bővülése volt jelentős. A növekedést fékezte a mezőgazdaság jelentős visszaesése.

2022 első félévében a gazdaság teljesítménye 7,3 százalékkal nagyobb volt, mint az előző év azonos időszakában.

A második negyedévi GDP részletes adatait szeptember 1-jén közli a KSH.

A GDP szezonálisan és naptárhatással kiigazított és kiegyensúlyozott volumenindexei

(%)

| Év | I. | II. | III. | IV. | I–II. | I–III. | I–IV. |

|---|---|---|---|---|---|---|---|

| az előző év azonos időszaka=100,0 | |||||||

| 2019 | 105,1 | 104,6 | 104,5 | 104,0 | 104,9 | 104,7 | 104,6 |

| 2020 | 101,8 | 87,0 | 95,8 | 96,8 | 94,3 | 94,8 | 95,3 |

| 2021 | 98,6 | 117,6 | 106,5 | 107,1 | 107,4 | 107,1 | 107,1 |

| 2022 | 108,0 | 106,5 | 107,3 | ||||

A GDP szezonálisan és naptárhatással kiigazított és kiegyensúlyozott volumenindexei

(%)

| Év | I. | II. | III. | IV. | I–II. | I–III. | I–IV. |

|---|---|---|---|---|---|---|---|

| az előző év azonos időszaka=100,0 | |||||||

| 2019 | 105,1 | 104,6 | 104,5 | 104,0 | 104,9 | 104,7 | 104,6 |

| 2020 | 101,8 | 87,0 | 95,8 | 96,8 | 94,3 | 94,8 | 95,3 |

| 2021 | 98,6 | 117,6 | 106,5 | 107,1 | 107,4 | 107,1 | 107,1 |

| 2022 | 108,0 | 106,5 | 107,3 | ||||

A GDP volumenindexei

(az előző év azonos időszaka = 100,0)

(%)

| Év | Kiigazítás nélküli, nyers adatok | Naptárhatás kiszűrésével | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I. | II. | III. | IV. | I–II. | I–III. | I–IV. | I. | II. | III. | IV. | I–II. | I–III. | I–IV. | |

| 2019 | 105,0 | 104,4 | 104,7 | 104,1 | 104,7 | 104,7 | 104,6 | 105,0 | 104,7 | 104,5 | 104,1 | 104,8 | 104,7 | 104,6 |

| 2020 | 102,2 | 87,2 | 95,9 | 97,3 | 94,4 | 94,9 | 95,5 | 101,8 | 87,2 | 95,9 | 96,9 | 94,2 | 94,8 | 95,3 |

| 2021 | 98,1 | 117,8 | 106,2 | 107,1 | 107,6 | 107,1 | 107,1 | 98,5 | 117,5 | 106,2 | 106,9 | 107,7 | 107,2 | 107,1 |

| 2022 | 108,2 | 106,5 | 107,3 | 108,0 | 106,5 | 107,2 | ||||||||

A GDP volumenindexei

(az előző év azonos időszaka = 100,0)

(%)

| Év | Kiigazítás nélküli, nyers adatok | Naptárhatás kiszűrésével | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I. | II. | III. | IV. | I–II. | I–III. | I–IV. | I. | II. | III. | IV. | I–II. | I–III. | I–IV. | |

| 2019 | 105,0 | 104,4 | 104,7 | 104,1 | 104,7 | 104,7 | 104,6 | 105,0 | 104,7 | 104,5 | 104,1 | 104,8 | 104,7 | 104,6 |

| 2020 | 102,2 | 87,2 | 95,9 | 97,3 | 94,4 | 94,9 | 95,5 | 101,8 | 87,2 | 95,9 | 96,9 | 94,2 | 94,8 | 95,3 |

| 2021 | 98,1 | 117,8 | 106,2 | 107,1 | 107,6 | 107,1 | 107,1 | 98,5 | 117,5 | 106,2 | 106,9 | 107,7 | 107,2 | 107,1 |

| 2022 | 108,2 | 106,5 | 107,3 | 108,0 | 106,5 | 107,2 | ||||||||

A második félévre jelentősebb lassulás várható

A lassulás azonban egyértelműen látszik, mivel az előző negyedévi 2,1 százalékos negyedéves növekedéshez képest már csak 1,1 százalékkal bővült a gazdaság növekedése. A trend az infláció, a megfékezése érdekében hozott kamatemelések, a recesszióval kapcsolatos globális aggodalmak, az aszály negatív hatása, valamint a magyar kormány és az EU közti forrásszerzést érintő tárgyalások elhúzódása miatt fokozódhat, és a harmadik negyedévben folytatódhat a gazdaság lassulása. Igaz, ehhez a pandémia miatti magasabb bázisok kikopása is hozzájárul majd.

Suppan Gergely, a Magyar Bankholdinghoz tartozó Takarékbank vezető elemzője szerint a növekedés a második negyedévben már érezhető negatív hatások ellenére is erős volt. A vártnál nagyobb növekedésnek köszönhetően nem kizárt, hogy kissé felfelé módosítja a bank az idei évi 5,7 százalékos éves növekedési prognózisát. A robusztus növekedésnek köszönhetően a hazai GDP növekedése az első félévben az EU élén maradhatott, idén érdemben folytatódhat a felzárkózás.

A hazai GDP mintegy 7,2 százalékkal haladja meg a járvány előtti szintet – emelte ki Suppan Gergely.

A következő negyedévekre azonban már érdemi lassulást vár. Ezt részben bázishatások, részben a háború negatív hatásai okozzák.

Alapesetben nem számítunk technikai recesszióra, ami azonban nem zárható ki teljesen

– közölte Suppan Gergely. Úgy véli, hogy a növekedésre kockázatot jelentenek a beszállítói nehézségek, az ukrajnai háború és a szankciók miatt esetlegesen megszakadó beszállítói láncok, alapanyag, nyersanyaghiány, a költségek meredek emelkedése, a hitelkamatok emelkedése, valamint leginkább az elszálló infláció miatt csökkenő vásárlóerő, csökkenő reálbérek a főbb exportpiacainkon, ami visszafoghatja a külső keresletet. Kérdéses az is, hogy az első félévben erőteljesebb belső fogyasztás hogyan alakul, mennyire lassul, a rezsicsökkentés részleges kivezetésének hatására.

Kockázatot jelenthet az árkorlátozások esetleges fokozatos megszüntetése, ami tovább gyorsíthatja az inflációt, a reálbérek csökkenését eredményezve. A legnagyobb kockázat az orosz olaj- és gázszállítások leállása lenne, de átmeneti megszakadások ellenére erre a hazai importban még nem került sor. Az energiahiány azonban a legfontosabb kereskedelmi partnereinknél vezethet több ipari ágazat leállásához is, ami igen negatívan érintheti a hazai beszállítókat, vevőket is. Ezzel szemben pozitív kockázatot jelentenek új ipari kapacitások üzembe helyezése, a chip- és más alkatrészek hiányának enyhülése, a kimagasló ipari rendelésállományok, aminek hatására az ipari termelés felülmúlhatja a várakozásokat. A növekedést az idegenforgalom folytatódó helyreállása, nagyobb sportrendezvények, világbajnokságok, valamint az elmúlt két évben elmaradt nagyfesztiválok megtartása is támogatja. A közelmúltban bejelentett igen jelentős méretű beruházások középtávon újra a hazai gazdaság érdemi gyorsulásához vezethetnek, az évtized közepétől a hazai GDP növekedése akár tartósan meghaladhatja a 4 százalékot.

Nagy János, az Erste Bank makroelemzője arra hívta fel a figyelmet, hogy az elmúlt három hónap során korábban közzétett havi termelési adatok már mutatták, hogy az ipar viszonylag ellenállónak bizonyult a fennmaradó ellátási feszültségekkel szemben és az autóipar is relatíve jól teljesített, így az ágazat pozitívan járult hozzá a növekedéshez. Eközben a folytatódó bérkiáramlás és a fiskális transzferek nyomán gyorsuló belföldi fogyasztás a szolgáltatások dinamikus teljesítményét támogatta.

A kedvező adat mellett előretekintve a rövid távú kilátások meglehetősen borúsak. A következő negyedévek az éves GDP-növekedés ütemének fokozatos lassulását hozhatják. A megnövekedett energia- és nyersanyagárak, valamint az ellátási láncok fennmaradó, néhol tovább fokozódó feszültségei beárnyékolják az ipari export kilátásait. A megemelkedett szinteken lévő és egyelőre még folyamatosan növekvő infláció, valamit a rezsiköltségek megugrása jelentősen csökkenti a háztartások rendelkezésre álló jövedelmét. A kedvezőtlenné váló kamatkörnyezet és a kormányzati halasztások a beruházási aktivitás lassulását eredményezik.

Jelenlegi előrejelzésünk a 2022-es éves GDP-növekedésére 5,5 százalék, ugyanakkor az év végére elfogyhat a lendület – közölte Nagy János. Az utóbbi évekre jellemző, erőteljes áthúzódó hatás hiányában és az egyre mérséklődő belső kereslet következtében jövőre 1,5 százalékos növekedést prognosztizálnak jelenleg. E tekintetben felfelé mutató kockázatot jelent a világgazdasági konjunktúra, amennyiben a vártnál gyorsabban tér magához a jelenleg még visszafogott külső kereslet.

Varga Zoltán, az Equilor Befektetési Zrt. makroelemzője szerint bár a részletes adatokat még nem ismerjük a második negyedéves folymatokról, azért kedvezőek az adatok.

Éves szinten azonban már csak 5 százalékos gazdasági növekedést tart valószínűnek, jövőre pedig 2,5 százalékra visszaeső növekedést prognosztizált az Index megkeresésére.

Szerinte a következő negyedévekben érezhető lassulásban az aszály negatív hatásai mellett a rezsicsökkentés részleges kivezetése és az üzemanyagársapka módosítása miatt megugró inflációnak is komoly szerepe lesz. A KSH legújabb inflációszámítási módszertani leírása alapján készített számításaik szerint ezek már az augusztusi fogyasztói árindexet is jelentősen befolyásolják: a rezsinövelés 3 százalékkal, a cégautók kizárása a hatósági áras üzemanyagkereskedelemből pedig 0,8 százalékkal. A jelenlegi üzemanyagárak alapján készített prognózisuk szerint ha októberben teljesen kivezetik az utóbbit, akkor annak plusz 1,5-2 százalékos inflációnövelő hatása lehet.

Regős Gábor, a Makronóm Intézet szakmai vezetője a friss GDP alapján úgy értékelte, hogy a vállalkozások egyelőre tudtak alkalmazkodni a kedvezőtlenebb külső körülményekhez, azon belül is elsősorban a háború gazdasági hatásaihoz. Ugyanakkor a következő időszakban a gazdasági növekedés lassulhat, amiben a háború mellett az emelkedő energiaárak, a gyenge termés és a gyengülő forintárfolyam miatt gyorsuló infláció játszik leginkább szerepet. Az év egészét tekintve szerinte a gazdasági növekedés még így is kedvezően, 6 százalék körül alakulhat Regős Gábor előrejelzése szerint.

A forint egyelőre nem reagált jól

A vártnál jobb GDP-adat azonban egyelőre nem hatotta meg a befektetőket a romló nemzetközi hangulat mellett: 9:42-re már 407,3 forintra gyengült az euróval szemben. A dollár esetében pedig hasonló gyengülő trend érvényesül nyitás óta: 397,3 forintról egészen 401,4 forintig szaladt el az árfolyam. A svájci frankkal szemben ismét elérte a tegnap napközbeni csúcsot az árfolyam, benézett 422 forint fölé.

Délelőtt 10 után azonban minden jelentősebb deviza esetében erősödés kezdődött, erről és a gyengülés lehetséges okairól itt írtunk bővebben.

Na most akkor mi is van a forinttal?

Az Indexnek nyilatkozó elemző szerint nem egyszerű a történet.

(Borítókép: Gorondy-Novák Edit/Index)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Megjelent a rendelet a bankautomatákról, 200 milliós büntetést kaphat, aki megszegi

Nagy Márton üzent a döntés után.

március 25., 07:21

- Gazdaság

Hűtlen kezelés miatt nyomoznak az MNB-alapítványok ügyében

Az Állami Számvevőszék feljelentése után ez a legfrissebb fejlemény.

március 25., 13:32

- Gazdaság

Húszmilliárd forintos a vesztesége, feljelenti az államot és a Fideszt a magyar milliárdos

A vállalkozó szerint megpróbálták belülről szétverni a cégét.

tegnap, 21:25

- Mindeközben

Sydney Sweeney csobbant egyet a medencében, és ezzel robbantotta is a lájkbombát

tegnap, 22:00

- Mindeközben

Varga Viktor durva videóval jelentkezett be Baliról: „Halálközeli élményünk volt az óceán közepén”

tegnap, 21:22

- Mindeközben

Demcsák Zsuzsa egy mondattal beoltotta új frizurája miatt Nagy Zsolt Leót, aki csak pislogni tudott a beszóláson

tegnap, 20:20

- Címlapon

Több mint 140 halott, 732 sérült – drámai a helyzet a földrengés sújtotta Mianmarban

7,7-es erősségű földrengés rázta meg a területet.

tegnap, 20:58

- Gazdaság

Varga Mihály kemény üzenetet küldött, Orbán Viktortól is kért egy fontos dolgot

Ez a hét legfontosabb hazai gazdasági történése.

március 25., 14:00

- Gazdaság

Orbán Viktor olyat tett Donald Trumppal, amit előtte még senki

Meg is lett a jutalma.

március 25., 06:20

- Gazdaság

Ítéletet mondanak Magyarországról, a háttérben most már Varga Mihály mozgatja a szálakat

Történelmi pillanat következik.

március 25., 06:09

- Gazdaság

Elárulták, kik tartoznak Orbán Viktor középosztályába

Most ellenőrizheti, hogy középosztálybelinek számít-e.

március 25., 15:44

- Gazdaság

Egyre durvábban eladósodnak a magyarok, meglepő okok állnak a háttérben

A személyi kölcsönöknél is érezni az inflációt.

március 25., 12:45

- Mindeközben

Elizabeth Moss köpni-nyelni nem tudott, olyan bizarr dolgot kértek tőle A szolgálólány meséjének forgatása után

tegnap, 19:19

- Mindeközben

Pumped Gabo heves szóváltásba keveredett Lukács Mikivel: „Arra van szükségem, hogy bekussolj végre, tesóm!”

tegnap, 18:32

- Gazdaság

Lázár János egyeztetett Orbán Viktorral, minden magyar településre ATM-et telepítenek

Mindezt az elkövetkezendő hetekben szeretnék megvalósítani.

március 22., 17:34

- Gazdaság

Úgy néz ki, hogy 2024 a bankok éve volt Magyarországon

Magyarország hetedik legnagyobb bankja is történelmi évet zárt tavaly.

március 25., 18:23

- Gazdaság

Megjelent az új rendelet az árrésstopról, egy hetük van a kereskedőknek cselekedni

Minden változásról tájékoztatniuk kell a boltoknak.

március 22., 09:48

- Címlapon

Példátlan lépés Kövér Lászlótól, de olyat sem láttunk még, amire ezzel reagált

Zajlik az élet a magyar parlamentben.

tegnap, 17:16

- Mindeközben

Ráthonyi-Palácsik Tímea máig tartja a kapcsolatot Arnold Schwarzeneggerel: FaceTime-on gratulált a kisfiunkhoz

tegnap, 17:52

- Címlapon

Bepoloskázták a balatonalmádi polgármesteri hivatalt, több ügyben is vizsgálat zajlik

Megszólalt az Indexnek a polgármester.

tegnap, 19:39

- Gazdaság

Az államtitkár szerint közel 900 élelmiszer ára csökkent az árrésstop bevezetése óta

Zsigó Róbert úgy véli, az áprilisi inflációs adatok igazolják majd az intézkedés bevezetését.

március 26., 09:42

- Gazdaság

A Matolcsy-éra végnapjaiban lezavart cégátadási ügy kezd kiegyenesedni

Varga Mihályék léptek.

március 22., 11:37

- Gazdaság

Donald Trump emberének lefőhet a kávé, leidiótázták a nemzetbiztonsági tanácsadót

Bődületes szarvashibát követhetett el Mike Waltz.

március 25., 17:36

- Mindeközben

Újabb világsztár tartózkodik Budapesten, feleségével megvan a véleményük a magyarokról

tegnap, 16:46

- Gazdaság

Varga Mihály váltott, új vezérigazgató a magyar tőzsde élén

Tóth Tibor május 1-től tölti be a pozíciót.

március 26., 09:23

- Gazdaság

Érdemes sietni a tankolással, keddtől ismét jön a drágulás

A 95-ös benzin és a gázolaj ára is módosul.

március 24., 13:23

- Mindeközben

Szoboszlai Dominik újdonsült felesége, Buzsik Borka újabb esküvői fotókat posztolt, ilyen gyűrű került az ujjára

tegnap, 14:44

- Mindeközben

Dávid Petra fejére ráugrott egy tehén a Farm VIP-ban: „Óriási szerencsém volt, Judie szó szerint megmentette az életemet”

tegnap, 13:40

- Címlapon

Miniszterelnöki megbízást kapott Gáspár Győző

Orbán Viktor személyesen írt neki levelet.

tegnap, 19:51

- Címlapon

A német hírszerzés szerint Vlagyimir Putyin nagyszabású háborúra készül a NATO ellen

tegnap, 06:00

- Gazdaság

Orbán Viktor előre megmondta, kinek a malmára hajtja a vizet Németország történelmi lépése

A miniszterelnök jóslata, úgy tűnik, kezd valóra válni.

március 23., 08:57

- Gazdaság

Mi van a füst mögött? A szabályozás és a tudomány csatája a dohányiparban

Kulcskérdés, hogy a káros hatások csökkentésére irányuló törekvések és a piaci szabályozások összhangba kerüljenek.

március 22., 19:21

- Gazdaság

Ezek a számok 425 millió forintot értek

Kihúzták az ötös lottó nyerőszámait.

március 22., 20:49

- Mindeközben

Hajdú Péter és Láng Eszter elárulták, miért halasztották el idén is az esküvőjüket

tegnap, 12:20

- Címlapon

A BYD miatt különös összeesküvés-elméletek terjednek Szegeden

A Kutyapárt szerint baj van a városi kommunikációval.

tegnap, 20:26

- Gazdaság

Spanyolország döntött: törvényi erővel csökkentenék az élelmiszer-pazarlást az országban

Megjelentek a részletek a jogszabályról.

március 24., 06:44

- Gazdaság

Beavatkozott a kormány, itt a fordulat az élelmiszereknél

Az árrésstop hatására egyes termékek ára 60 százalékkal is csökkent.

március 24., 10:41

- Gazdaság

Lecsapott a jegybank, nagy büntetést kapott a K&H Bank

Több hiányosság is előjött.

március 24., 11:44