Kivégzi-e az infláció az Orbán-kormány csodafegyverét?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Lecsapott a fővárosi kormányhivatal, súlyosan megbüntették a Foodorát

Lecsapott a fővárosi kormányhivatal, súlyosan megbüntették a Foodorát - Vizsgálatot indított a bankautomatákat üzemeltető Euronettel szemben a GVH

- Hétvégére jelentősen csökken az üzemanyag ára

- Az MNB csaknem 49 millió forint bírságot szabott ki a Gránit Bankra

- Kapaszkodjon meg: elképesztő profitot jelentettek be Csányi Sándorék

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára az Indexnek a családtámogatások várható változásairól múlt héten úgy fogalmazott: „a mostani gazdasági környezet nem ad túl széles mozgásteret számottevő bővítésre.” Ezért érdemes megvizsgálni, hogy a jelenlegi rendszer forrásai miként viszonyulnak a makrogazdasági környezethez.

A kormány kitart: nem lehet többletteher a gyermeknevelés

Hornung Ágnes családokért felelős államtitkárral beszélgettünk.

Elsőre sokan vélhetik úgy, hogy a támogatások értéke a mintegy 15 százalék éves infláció mellett jelentősen elértéktelenedik, azonban fontos leszögezni:

Magyarországon és általában Európában is az infláció számításánál nem veszik figyelembe a lakások értékének változását.

Így az a kérdés, hogy az otthonteremtési programok mennyit veszítettek értékükből az elmúlt év vérzivataros gazdasági környezetében, mind makrogazdasági, mind ingatlanpiaci szempontból megközelíthető.

Nincs egzakt kapcsolat az inflációval

Mielőtt a számokra térnénk: a cikkben csak olyan kormányzati családtámogatásokat érintünk, amelyeknél előre rögzített összeghez jutnak az arra jogosultak. Ennek oka, hogy egyes, arányosan járó visszatérítéseknél, pluszjuttatásoknál figyelembe kell venni az eredőalap változását is. Az szja-visszatérítésnél bonyolultabb következtetéseket levonni a bérek emelkedése miatt. Ezért elsősorban a családi otthonteremtési kedvezményre (csok), a babaváróra és lakásfelújítási támogatásokra fókuszálunk.

A csok új és használt lakás vagy ház vásárlásához

| gyermekek száma | hasznos alapterület | új ingatlan vásárlásához (forint) | használt ingatlan vásárlásához (forint) |

| 1 | 40 m² feletti lakás vagy 70 m² feletti ház | 600 000 | 600 000 |

| 2 | 50 m² feletti lakás vagy 80 m² feletti ház | 2 600 000 | 1 430 000 |

| 3 | 60 m² feletti lakás vagy 90 m² feletti ház | 10 000 000 | 2 200 000 |

| 4 | 70 m² feletti lakás vagy 90 m² feletti ház | 10 000 000 | 2 750 000 |

Balogh László, az ingatlan.com vezető gazdasági szakértője szerint az infláció és lakástámogatási rendszerek vizsgálata akkor is érdekes téma, ha a lakáspiaci változásokat nem is vesszük figyelembe.

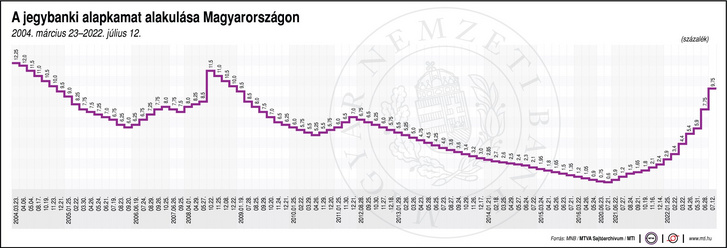

A szektorban 2015-ben indult az élénkülés, amely 2022 nyaráig ki is tartott. Ez azzal járt együtt, hogy éves szinten ebben az időszakban 20-25 százalékkal emelkedtek az ingatlanárak, miközben az infláció 5 százalék alatt volt. Tehát a lakásár és az infláció nem párhuzamosan mozgott a 2015–2022-es időszakban. „Ez a fordítottság megfigyelhető most is: az infláció havi szinten most meghaladja a 20 százalékot, a lakáspiacon az árak ezzel szemben stagnálnak” – hívta fel erre a figyelmet Balogh László, aki szerint a háttérben az áll, hogy

amikor csökken vagy alacsony az infláció, akkor zsugorodnak a hitelkamatok, amikor nő, sarjadnak a kamatok is.

Az elmúlt „hét bő esztendőben”, ahogy azt a kormányzat hangoztatja, alacsony volt az infláció, ami kéz a kézben járt azzal, hogy két-háromszorosára nőttek az ingatlanárak, hisz minden második lakást hitelre vettek az emberek. Ez megfigyelhető a jegybanki alapkamatok formálódásával: amikor alacsony szinten állt a kamat, pörögtek a lakáshitelek is, így drágultak a lakások.

Az orosz–ukrán háború hatásaival az infláció jelentősen megugrott, a hitelkamatok az alapkamattal együtt megnőttek, így a hitelfelvétel és a lakásvásárlási kedv is mérséklődött. Tehát ennek az összefüggésnek a tükrén keresztül érdemes nézni az állami támogatásokat.

Ez egy stratégia a kormánynak

A korábbi szocpolrendszert 2015-ben váltották fel a családi otthonteremtési támogatások, amelyeket 2016-ban az Orbán-kormány stratégiájának zászlajára is tűzött. „Az első számú tétel, amit meg kellett tanulni, hogy csak az a családtámogatás működik, amely hosszú távon változatlan és kiszámítható. Ezt fenn kell tartani, amíg bírjuk” – szögezte le Orbán Viktor miniszterelnök tavaly decemberben.

A családtámogatási portfólió az évek során folyamatosan bővült: megérkezett a csokhitel, bővült használt lakás vásárlásához, továbbá folyamatosan új elemekkel módosították. „Az értékvesztést felismerte a kormány, törekedtek a reálérték megőrzésére. Még úgy is, hogy összegszerűen nem változott” – ismertette az Indexnek az ingatlan.com vezető gazdasági szakértője, aki szerint ezek a támogatások valóban nem nyújtanak segítséget az egyedülállóknak, ám nagyon sok élethelyzetre képesek reagálni.

A babaváró támogatás azért is érdekes, mert nem is feltétlenül a lakásfelújításra veszik igénybe, hanem inkább a lakásvásárlás megvalósulására. Ezzel biztosítják az önerőt a hitelfelvételhez, ez egy szabad felhasználású kölcsön, amit a bankok önerőként is elfogadnak a lakáshitel felvételénél

Magával ránthatja a babaváró hiteleket a lakáspiac drasztikus visszaesése

Roham után visszaesés jöhet a babavárónál.

– fogalmazott Balogh László. Két fontos tényt is megjegyzett: a magyar inflációs kosár nem tartalmazza a lakásárak változását, továbbá az ország lakosságának több mint 90 százaléka saját tulajdonú ingatlanban él.

Ezt a rendszert Novák Katalin építette

A cikkben taglalt otthonteremtési és családalapítási rendszer kidolgozása elsősorban Novák Katalin égisze alatt valósult meg. A jelenleg regnáló köztársasági elnök 2014 és 2020 között család- és ifjúságügyért felelős államtitkár, majd 2020–21-ben családokért felelős tárca nélküli miniszter volt. Gyakorlatilag az összes intézkedés, ami most bemutatásra kerül, a tárcája vagy az irányítása alatt jött létre, illetve módosult.

Nincs közvetlen kapcsolat

Balogh László emlékeztetett arra, hogy a magas inflációs közeg miatt a korábbi 2-3 százalékos lakáshitelkamatok mára inkább a 9-10 százalékot súrolják. Így pedig sokkal kevesebb ember dönt hitelfelvételről, ezért a lakáspiacon az elmúlt fél évben stagnálás tapasztalható.

2023-ban nincs kizárva, hogy csökkenő trendet lássunk.

Az elemző szerint az önmagában igaz, hogy ezek a kormányzati intézkedések elinflálódtak, viszont ez nem a múlt évben történt meg, hanem az elmúlt évek során. Sőt, a 2022-es év inkább nem változtatta vagy csökkentette a lakásárakat. Amikor az év második felében megnőtt az infláció, és a jegybank szigorítással válaszolt erre, akkor stagnálásba kezdett a lakáspiac. Tehát a kormányzati támogatások inflálódása nem 2022-ben, hanem a 2015–2022-es időszakban keresendő, nem beszélve arról, hogy egyes elemzések szerint ezek a támogatások azonnal beépültek a lakásárakba.

Az, hogy emelkednek az ingatlanárak, magával hozta, hogy ezek a támogatások inflálódtak. De nem úgy, ahogy erre ösztönösen gondolnánk, mert, mint ahogy említettem, a lakásárak változása nem része az inflációs kosárnak

– tette hozzá. Kitért arra is, hogy tavaly reálértelemben nem változtak az otthonteremtési támogatások, mert drasztikusan az ingatlanárak se változtak. Mivel ezeket a támogatásokat hétvégi nagybevásárlásra nem lehet költeni – kivétel a szabad felhasználásúakat, de valljuk be, elég elenyésző számban lehet ilyen eset –, ezért nincs összefüggés. Közvetlen semmiképpen.

Hatékonysági vizsgálat

Érdemes közelebbről egy pillantást vetni arra, hogy a rezsicsökkentés mérséklése miként járult hozzá az energiahatékony ingatlanok melletti döntésekhez. Fontos tényezővé vált, hogy ezek a családtámogatások mennyire használhatók ilyen célokra.

Ezzel kapcsolatosan Balogh László úgy fogalmazott, hogy az értéke nőtt: „Forintban kifejezve nem emelkedtek ezek a támogatások, de ha például egy 3 százalékos csokhitelt összehasonlítunk piaci hitellel, akkor az látható, hogy szinte ajándéknak tekinthető.” A babaváró támogatás pedig abból a szempontból is kulcsfontosságú, mivel azt lehet korszerűsítésre is használni. De a falusi csoknál az energiahatékonyság kifejezetten hangsúlyos.

A falusi csok összege meglévő lakás bővítéséhez, korszerűsítéséhez

| Gyerekek száma | Összeg (forint) |

| 1 gyermek esetén | 300 000 |

| 2 gyermek esetén | 1 300 000 |

| 3 vagy több gyermek estén | 5 000 000 |

Látható, hogy a kormányzat kiemelten kezeli a vidéken megtelepedők életkörülményeinek javítását, azonban a hatékonyság mérése itt nem áll meg. Ugyanis, mint ahogy azt korábban ismertettük, Magyarországon 10 emberből 9 saját ingatlannal rendelkezik (ebben Kelet-Közép-Európa kifejezetten erős). Ebből pedig az következik, hogy aki tovább szeretne költözni, annak valószínűleg el kell adnia a meglévő ingatlanát.

Ha viszont valaki értékesíti az otthonát, akkor nagy valószínűséggel az előtte lévőnek is el kell adnia. A sor legelején feltehetően egy első lakást megvásárló fiatal pár áll, így egy babaváró hitel igénylése nem egy, hanem 4-5 lakásvásárlást is mozgat.

Ez óriási helyváltoztatást okoz az ingatlanpiacon, ami akarva-akaratlanul is korszerűsítéshez vezet. Bár a csoknak is vannak olyan elemei, amelyek javíthatják az energiahatékonyságot, ám többféle kormányzati eszköz létezik, amelyet lakástámogatásra és azon belül energetikai korszerűsítésre lehet használni. Ebbe a sorba illett a kifutás alatt álló otthonfelújítási program is.

(Borítókép: Index)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Óriási bajban a Bosch, jelentős leépítéshullám jöhet a vállalatnál

12 ezer munkahely kerülhetett veszélybe.

március 2., 16:27

- Gazdaság

Ukrán támadás érte a Török Áramlatot, Szergej Lavrov azonnal felhívta Szijjártó Pétert

A külgazdasági és külügyminiszter azonnali intézkedéseket sürget.

március 1., 17:54

- Gazdaság

Orbán Viktor figyelmeztetése után a kereskedők nyitottak a tárgyalásra

Ha nem sikerül megállapodni, jöhetnek a hatósági árak.

március 1., 14:26

- Mindeközben

Sub Bass Monster nem herdálta el a pénzét, ügyesen fektetett be, így most nincsenek anyagi gondjai

20 perce

- Mindeközben

Különös dolog történt Rubint Réka otthonában, a biztonsági kamerát visszanézve a szava is elakadt

1 órája

- Címlapon

A véleménynyilvánító népszavazás jogilag nem, de politikailag megkötné a képviselők kezét

Orbán Viktor bejelentette a rendszerváltozás utáni kilencedik referendum megatartását.

1 órája

- Gazdaság

Háziasszonyok rémálma: a zsugorinfláció elérte a mosószereket és az öblítőket is

A csokitól a ruhák, a zsugorinflációtól a mosószerek mennek össze.

március 2., 12:14

- Gazdaság

Átlépte a négymilliárd forintot az ötös lottó várható főnyereménye

A Luxorral ketten is nagy összeget kaszáltak.

március 1., 20:46

- Gazdaság

Drámai fordulat a Trump–Zelenszkij-találkozón, ezt minden magyar megszívta

Volt nagy veszekedés, kiviharzás a Fehér Házból, még a forint is hátraarcot vett.

március 2., 06:06

- Címlapon

Donald Trump az asztalra csapott, azonnali felszólítást küldött Kijevnek és Moszkvának

11 órája

- Gazdaság

Mérföldkőhöz érkezett a magyar főszereplésű űrmisszió: megvan a kilövés időpontja

Forradalmi előrelépés lehet az űrkutatásban.

március 2., 17:22

- Gazdaság

Csak a munkabérük lesz szja-mentes az édesanyáknak

Minden más után megfizetik a személyi jövedelemadót.

március 3., 05:53

- Gazdaság

Szárnyakat adott a kriptovaluták árfolyamának Donald Trump bejelentése

Több mint 300 milliárd dollár mozdult meg az amerikai elnök szavainak hatására.

március 3., 10:02

- Gazdaság

Megfenyegette a bankokat Nagy Márton, beavatkozhatnak a számladíjakba

A miniszter szerint nem indokolt az emelés.

március 3., 11:01

- Gazdaság

Bloomberg: Németországban egyre többen várják az orosz gáz visszatértét

Folyamatosan erősödnek a követelőző hangok.

március 1., 11:02

- Címlapon

Példát statuálnak az oroszok a Renault gyárával, figyelmeztetés lehet a többieknek

Oroszország reagál a szankciókra.

5 órája

- Címlapon

Az Európai Tanács vezetője szerint Magyarország elszigetelődött, rögtön jött is rá a válasz

António Costa is megszólalt az EU-csúcs után.

9 órája

- Címlapon

Valami készül, támadás jöhet a kormánytól

Bejelentésre készülhet Orbán Viktor, először mond beszédet jegybankelnökként Varga Mihály.

8 órája

- Gazdaság

Tíz százalékkal emelkedik a politikai üldözöttek járandósága márciustól

Az 1945–1963 között üldözöttek juttatásait növelik.

február 28., 11:29

- Címlapon

VSquare: a TEK Dodikot ment kiszabadítani Boszniába, a közös gyakorlat csak fedősztori

Egyelőre minden érintett testület és szervezet hallgat.

7 órája

- Gazdaság

Padlóra küldte a forintot a Trump–Zelenszkij-vita

Átszakadt a 400-as lélektani határ.

március 1., 09:22

- Gazdaság

Palkovics László visszatért, és megjósolta az Indexnek, ki lesz a következő magyar Nobel-díjas

Orbán Viktor reaktiválta korábbi miniszterét, aki immár kormánybiztosként adott nagyinterjút lapunknak.

március 3., 08:27

- Gazdaság

Örülhetnek az autósok, lefékeznek az árak a kutakon

Március első napján ismét kevesebbért tankolhatunk.

február 28., 12:24

- Gazdaság

Index-számítás: jön az 5 százalékos lakáshitel – ezt okozhatja a piacon

Megálljt parancsolhat az ingatlanpiaci túlárazásnak.

február 28., 17:12

- Gazdaság

Manipulálták Orbán Viktor bejelentését, ráhúzták a vizes lepedőt Schmidt Máriára

Politikailag motivált valótlanságok az szja-mentességről.

február 28., 12:26

- Gazdaság

Megnyugtatta a nyugdíjasokat a Nemzetgazdasági Minisztérium, ez a helyzet az áfavisszatérítéssel

Hosszú közleményt adott ki a szaktárca a témában.

február 28., 19:13

- Gazdaság

Új szabályok jönnek: szigorúbban léphetnek fel a gyűlölködő kommentek ellen

A közösségi médiában is felelősek lesznek a kiadók a cikkeik alatti gyűlölködő tartalmakért.

február 28., 13:09

- Gazdaság

Bejelentést tettek a Simon’s Burger tulajdonosai, irány New York

2023-ban árbevételük megközelítette az egymilliárd forintot.

február 28., 15:19

- Mindeközben

Palácsik-Ráthonyi Tímea betekintést engedett Beverly Hills-i otthonába, lessen be ön is!

4 órája

- Mindeközben

Millie Bobby Brown a világ legrövidebb szoknyájában állt kamerák elé, kis híján mindent megmutatott, amit nem akart

7 órája

- Címlapon

Megy az adok-kapok, a HUN-REN nem hagyja magát, keményen visszaszólt

Gulyás Balázs, a Magyar Kutatási Hálózat elnöke úgy véli, az igazság az ő oldalukon áll.

1 órája