Egyszerű lépéssel spórolhatna pénzt nagyon sok magyar, mégsem teszik

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Így lehetne egész Magyarország egyetlen metropolisz

Így lehetne egész Magyarország egyetlen metropolisz - Orbán Viktor autójában csak gázpedál van, ám Matolcsy Györgyék megtalálták a féket

- Aggasztó a helyzet az egészségügyben: 940 betöltetlen háziorvosi praxis van

- A pénzpiacok „Vajákos Birije” ismét belengette: jön a hatalmas összeomlás

- Árgus és aggódó szemek vetődnek Kína történelmi jelentőségű beruházására

Amikor az infláció bőven húsz százalék felett van, érdemes átvizsgálni minden lehetőséget, amellyel csökkenthetjük a kiadásainkat. Gyógyszertárban, drogériában, bababoltban és az orvosnál is húszszázalékos kedvezményre tehetünk szert egy önsegélyező és egészségpénztári megtakarítással, amit hazánkban egyelőre kevesen használnak ki.

Védelmi vonal a nehéz időkre

Az egészség- és önsegélyező pénztárak azzal a céllal jöttek létre, hogy segítségükkel a lakosság önállóan felkészüljön a megterhelő pénzügyi időszakokra, amiben most is vagyunk. Jól jöhet egy gyermek születésénél, de egy kereső kiesésénél is, vagy amikor idős szüleinkről kell gondoskodnunk. Ha pedig mi betegszünk meg, és többet kell költenünk gyógyszerekre, vizsgálatokra, akkor is csökkenti a költségeket.

A motivációs részt az állam szállítja:

azok, akik befizetnek a pénztári számlájukra, a befizetés húsz százalékával megegyező összeget kapnak vissza a befizetett személyi jövedelemadójukból évente.

A csavar, hogy bármit nem vásárolhatunk a pénztári befizetésünkből. Ugyanakkor – ahogyan azt látni fogjuk – nehéz elképzelni olyan embert, akinek ne kellene élete során költeni az alábbiak valamelyikére:

- gyógyszer

- gyógyászati segédeszköz

- orvosi vizsgálat és beavatkozás

- fogászat

- szemészet

- terhesség alatti/szülés utáni kiadások

- gyermek oktatásával kapcsolatos kiadások

- jelzáloghitel törlesztése

- rezsiszámlák fizetése

- idősek gondozása

- jövedelempótlás

Ezek a legjellemzőbbek, de megannyi öngondoskodással összefüggő terület van még, ahol a pénztárba befizetett pénzt felhasználhatjuk, így hozzájutva az évi 20 százalékos adójóváíráshoz a befizetések után.

Tehát a gyakorlat a következő: nyitunk egy számlát valamelyik banki, biztosítói vagy független pénztárnál. Bármikor, kötöttségek nélkül befizethetünk a számlánkra (erre már jár a húsz százalék adókedvezmény), majd ha felmerülnek olyan kiadások, amiket fizethetünk akár a pénztárban összegyűlt pénzből, felhasználjuk azt.

Nem korlátlan, és szja kell hozzá

Az adó-visszatérítés nem korlátlan: legfeljebb évente 150 ezer forint. Maximum ennyit kapunk vissza az idei befizetésünk után jövőre az szja-nkból. Az összeg szintén a pénztári számlánkra kerül. Akik fejben gyorsan kiszámolták, azok bizonyára rájöttek, hogy jócskán kell egy évben költeni, hogy az adójóváírást maximáljuk.

750 ezer forintot kell egy évben befizetni a 150 ezer forint adó-visszatérítéshez.

Vannak olyan szolgáltatások, amikre csak valamekkora türelmi idő leteltével költhetünk a befizetett pénzből. Ez jellemzően 120–180 nap, azaz a mai befizetésünket fél év múlva költhetjük el bizonyos szolgáltatásokra. Ilyen például a lakáshitel-törlesztés.

Összességében tehát az önsegélyező és egészségpénztári számlával évi legfeljebb 150 ezer forintot meg tudunk spórolni, ha van visszaigényelhető személyi jövedelemadónk, és van kiadásunk a fenti kategóriákban, ami az élet megannyi területét lefedi.

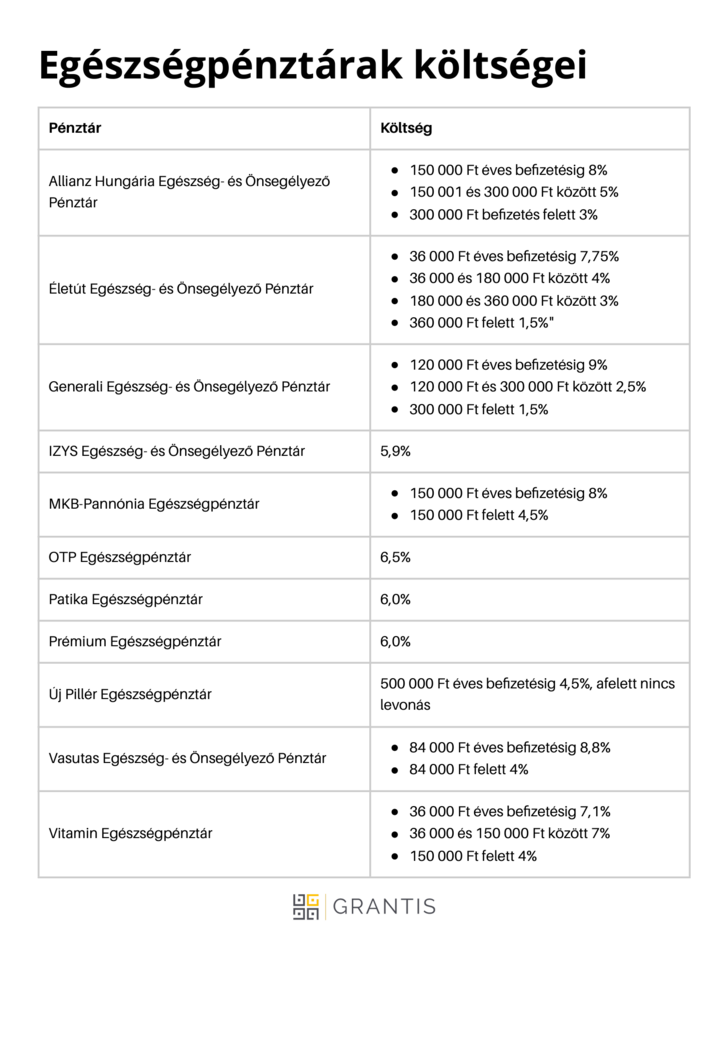

A költségek árnyalják a képet

Egyértelműen jelentős megtakarítás az egészségpénztári befizetések utáni évi 20 százalék adó-visszatérítés, ám Veres Patrik, a GRANTIS öngondoskodási szakértője szerint érdemes ezt pontosítani, ugyanis az egészségpénztári számlák fenntartásának is van költsége. Értelemszerűen érdemes úgy számolni az adójóváírásból származó megtakarítást, hogy korrigáljuk a költségek mértékével.

Ahogy az önkéntes nyugdíjpénztáraknak, úgy az egészségpénztáraknak is van működési költségük, amit a megtakarítóknak ki kell fizetniük. Ötszázalékos működési költségnél ez például azt jelenti, hogy ha 100 forintot szeretnénk az egészségpénztári számlánkon félretenni, hogy majd elköltjük, 105 forintot kell befizetnünk

– ismerteti a szakember.

A megfelelő pénztár kiválasztásánál az egyik legfontosabb szempont a pénztár költségeinek összehasonlítása. A GRANTIS összesítése szerint a befizetésre vetített, jellemzően négy–hat százalék közötti költségre számíthatnak a megtakarítók, egyes pénztárak pedig a befizetett megtakarítás mértéke alapján csökkentik is a költségeket.

Kevés eszköz tud többet

A szakértő szerint bárhogy is nézzük a költségeket, mindenképp megéri így megtakarítani, ha költünk a támogatott kategóriákban, és fizetünk személyi jövedelemadót.

Még egy magas költségű pénztárral is bőven tíz százalék feletti hozamra teszünk szert az adójóváírással.

Nagyon kevés olyan eszköz van ma, amivel ilyen jó éves teljesítményt lehet elérni ilyen alacsony kockázattal, hosszabb lekötés nélkül.

Egészségpénztárba csak a maximális adó-visszatérítés megszerzéséhez szükséges összegig érdemes befizetni. A visszatérítés határa most legfeljebb 150 ezer forint évente, ehhez 750 ezer forintot kell félretennünk egy évben. Efölött már csak veszítenénk a pénzünkből, mivel adó-visszatérítés arra a részre már nincs, a költséget viszont elvonja a pénztár.

Nem árt észben tartani, hogy az egészségpénztárakból származó adó-visszatérítés és az önkéntes nyugdíjpénztári megtakarítások után igényelhető adó-visszatérítés együttesen lehet legfeljebb 150 000 forint évente. Így például ha rendelkezünk önyp-vel, amibe évente legalább 750 000 forintot fizetünk be, pusztán az adójóváírásért nem érdemes egészségpénztári számlát nyitni

– véli az öngondoskodási szakember.

Újítás az egészségpénztárban

Veres viszont rávilágít, hogy nem kizárólag adó-visszatérítés miatt érheti meg az egészségpénztári megtakarítás elindítása.

Az elmúlt évek egyik nagy pénztári újítása, hogy a tagok – a teljes értékű termékekhez képest – nagyon alacsony díj ellenében magán-egészségbiztosítást is köthetnek. Ezek a biztosítások jellemzően alapvető orvosi szolgáltatásokat biztosítanak alacsonyabb összeglimittel egy jelképes havi díjért cserébe.

A megoldás népszerű a GRANTIS tapasztalatai szerint. Egyfajta „kapudrog” azoknak, akik már nem szeretnének az állami egészségügyre támaszkodni, váltanának magánegészségügyre, ám nem biztosak abban, hogy jobban kijönnek egy egészségbiztosítási szerződéssel a saját zsebes fizetésnél.

Egy tudatos ügyfél így még tovább spórolhat, hiszen nem kell neki direkt kifizetnie a magánszolgáltatók borsos árait, megteszi helyette a pénztár partnerbiztosítója

– világít rá a szakember.

A pénztárak egyéb pénzügyi megoldásokat is kínálnak, amelyek jól jöhetnek bizonyos helyzetekben: van olyan egészségpénztár, ahol ha tag kórházi kezelésre szorul, napi 2500 forintot kap munkanapokra, vagy nagy összegű gyógyszertámogatást, díjmentes orvosi vizsgálatokat, kedvezményes menedzserszűrést kínálnak.

„Nincs olyan érv, ami az egészségpénztár ellen szólna, ha költünk ezekben a kategóriákban, és van visszaigényelhető adónk” – véli Veres.

Ennek ellenére az szja-t fizetők számához képest kevesen takarítanak meg egészség- és önsegélyező pénztárakban. A Magyar Nemzeti Bank adatai szerint nagyjából egymillió ilyen megtakarítással rendelkeztünk 2021-ben, azonban ebből mindössze 33 százalék, 358 ezer megtakarítás volt aktív, azaz ennyien fizettek be ezekre a számlákra.

(Borítókép: Jozsef Zoltan Varga / Getty Images Hungary)

Kövesse az Indexet Facebookon is!

Követem!