Bemondták Matolcsy Györgyék az inflációról, amit mindenki hallani akart

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Pénzeső érkezik, 16,5 milliárd forintra lehet pályázni

Pénzeső érkezik, 16,5 milliárd forintra lehet pályázni - Nagy Márton belengetett egy új javaslatcsomagot, hatalmas változások jönnek bizonyos kiadásokban

- Az oroszok nyilvánosságra hozták, hogy Orbán Viktor miért adhatott ultimátumot Brüsszelnek

- Jobbegyenessel ütnék ki az amerikai–magyar kapcsolatok méregfogát

- Debreciner: Több vízhez jutnak Debrecenben az akkugyárak, mint a kiszáradó tavak

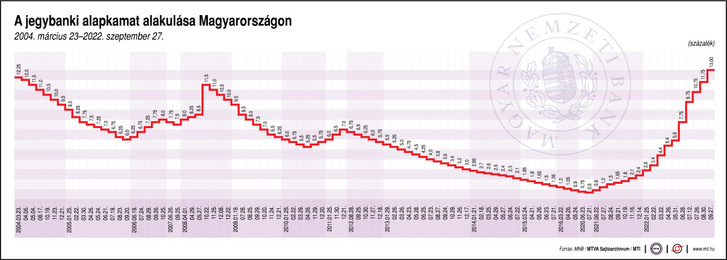

A Monetáris Tanács kedden változatlanul, 13 százalékon hagyta a jegybanki alapkamatot. Előző év október közepe óta az egynapos betéti gyorstendernek 18 százalékos kamata az irányadó, ez is változatlan. A jegybanki döntés indoklásából később többet lehet majd megtudni. Virág Barnabás, a jegybank alelnöke 15 órától online háttérbeszélgetést tartott a monetáris politika aktuális kérdéseiről.

Indokolt a türelmes megközelítés

Virág Barnabás, a jegybank alelnöke a Monetáris Tanács döntését azzal indokolta, hogy jelenleg a legfontosabb a monetáris politikában a „türelmes megközelítés”. Az egynapos betét gyors tendereken továbbra is szükséges a 18 százalékos kamat fenntartása. A kamatszintekről a Monetáris Tanács egyhangúan döntött.

Emlékeztetett arra, hogy április 1-jei hatállyal tovább szigorítja az MNB a kötelező tartalékeszköz likviditásra gyakorolt hatását, 10 százalék lesz. A jegybank alelnöke szerint „a folyófizetési mérlegben egyértelmű fordulat zajlik, és az energiapiaci árak jelentősen, számottevően csökkentek”. Felhívta a figyelmet arra, hogy a magyar bankrendszer tőke- és likviditási helyzete „stabil és bőséges. Minden szabályzási követelményt teljesít”.

Az MNB szorosan figyelemmel kíséri a nemzetközi bankrendszer alakulását, indokolt az óvatosság.

A jegybank szerint 2023 januárjában tetőzött a hazai infláció, és megindult az árdinamika lassú csökkenése. Az elemzésük szerint az inflációban előbb lassú, majd egyre gyorsabb ütemű mérséklődés várható.

Az érdemi árcsökkenés évközepén indulhat be. Virág Barnabás hangsúlyozta: az MNB transzmisszió célja 5-6 negyedév, tehát a szigorító lépések teljes hatása az idei évben fognak kiteljesedni. Az év elején tovább hűlt a magyar gazdaság, a munkaerőpiacot változatlanul stabil.

A hazai GDP 2023-ban 0-0,5, 2024-ben 3,5-4,5, 2025-ben 3,0-4,0 százalék között bővülhet. Az infláció 2023-ban 15,0-19,5, 2024-ben 3,0-5,0, 2025-ben pedig 2,5-3,5 százalék között alakulhat, az MNB számításai szerint. Ugyanakkor „egyértelmű, hogy a magas infláció egyre jobban csökkenti a belsőkeresletet, fékezi a gazdaságot”.

Négy makrogazdasági kockázatot jelölt meg: a lassuló nemzetközi konjunktúrát, az alacsonyabb hazai fogyasztást és megtakarítást, a másodkörös inflációs hatások kialakulását, valamit a feltörekvő piacokon megemelkedő volatilitást. Virág Barnabás azt mondta, hogy „az egyszámjegyű infláció elérése egy komoly, kemény meccs lesz, szükségünk lesz egy fegyelmezett, jól megkomponált taktikára, hogy ezt elérjük”. Fegyelmezett monetáris politikával megvalósítható.

Elemzői várakozások

Az Indexnek nyilatkozó szakértők hétfőn már egyértelműen úgy nyilatkoztak, hogy a kamattartás mellett dönthetnek kedden a Monetáris Tanács ülésén. Ugyanakkor számos makrogazdasági nehézségre is felhívták a figyelmet. Ezek már globális méreteket öltöttek. Az leszögezhető: a nyugati világ nagyon bonyolult gazdasági környezetben találta magát, és egyre jobban ereszthet a gát. Ezt jól mutatja, hogy a bankpánikok és a kamatemelési ciklus szüneteltetésére irányuló érvek ellenére az Európai Központi Bank (EKB) március 16-án, az Egyesült Államok jegybankjának szerepét betöltő Federal Reserve (Fed) március 22-én, a Bank of England március 23-án emelt kamatot.

Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője lapunknak azt nyilatkozta, hogy „a harmadik negyedévben mindenképpen megkezdődhet a fokozatos kamatvágási ciklus az egynapos betéti tenderek kamatszintjének csökkentésével. Amennyiben viszont az uniós forrásokkal kapcsolatosan kedvező hírek érkeznek, elképzelhető, hogy már a második negyedévben megtörténhet az első kamatvágás.”

Virovácz Péter, az ING Bank vezető elemzője szerint azért sem meglepő az MNB keddi döntése, mert április elsejével lépnek életbe az új tartalékolási szabályok, amelyek esetében érdemes lesz kivárni, hol is áll be az új piaci egyensúly a bankközi kamatok tekintetében. Elemzése szerint „hiába az inflációs fordulat és a külső egyensúly kezdődő javulása, a globális pénzpiaci bizonytalanság és a küszöbönálló új tartalékolási rendszer” nem teszi lehetővé a monetáris fordulatot. Legkorábban a kamatcsökkentés óvatos megkezdése májusban, de inkább júniusban várható.

Az Index az elmúlt hónapokban kérdezte a kialakult gazdasági helyzetről a két szakterületi minisztert: Varga Mihály pénzügyminiszterrel készült interjúnkat az alábbi linken, Nagy Márton gazdaságfejlesztési miniszter interjúját ezen a linken találják.

(Borítókép: Matolcsy György 2023. január 19-én. Fotó: Máthé Zoltán / MTI)

Kövesse az Indexet Facebookon is!

Követem!