Még a nappaliját sem tudja hitelből finanszírozni az emberek fele

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Minden várakozást felülír a kormány családpolitikai csodafegyverének sikere

Minden várakozást felülír a kormány családpolitikai csodafegyverének sikere - Meghintáztattuk a vérnyomásunkat: a legjobb kapszulás kávék nyomába eredtünk

- Vitályos Eszter: a magyar kormány mindent megtesz a bérek növekedéséért

- Fontos a példamutatás: ha nem hajtunk át a piroson, jó eséllyel gyermekünk sem fog

- Újra fogad vendégeket a mátrai luxusszálló

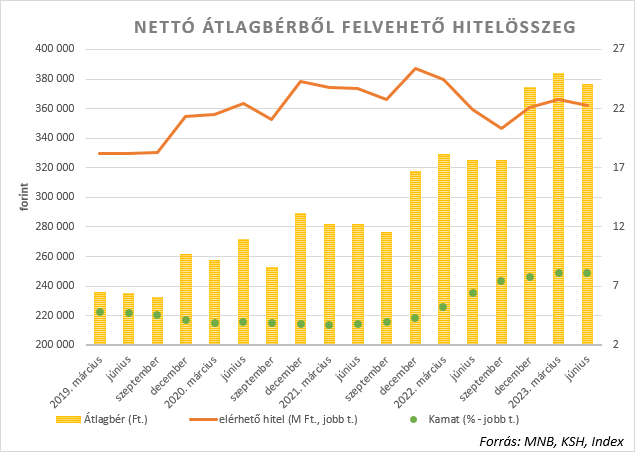

Júliusban az itthon teljes állásban foglalkoztatott alkalmazottak bruttó átlagkeresete 566 800 forint volt, ami a Központi Statisztikai Hivatal (KSH) adatai szerint 16 százalékos növekedést jelent az egy évvel korábbi adatokhoz képest. Ez idén ugyanakkor 3,4 százalékos reálkereset-csökkenést jelent. Négyéves időtávban a kedvezmények nélkül számolt nettó átlagkereset 60,4 százalékkal emelkedett: míg 2019. június végén a 235 000 forintot alig haladta meg a kézhez kapott összeg, idén júniusban közel 377 000 forintot vittek haza átlagosan a magyarok.

Másfél millióval kisebb hitelre elég a pénzünk

Hiába azonban a forintra jelentős növekedés, a magasabb nettó átlagbérből is lényegesen kisebb lakáshitelt tudnak finanszírozni a polgárok. Két éve, 2021 júniusában az akkor 282 ezer forintot el nem érő nettó átlagbér a Magyar Nemzeti Bank (MNB) hitelfékszabályai szerint még 23,7 millió forintos hitelösszeg felvételére tette alkalmassá az átlagbért hazavivő polgárt.

Ehhez képest hiába visz közel nettó százezer forinttal többet haza ma egy átlagkeresettel bíró ember, mint két éve, a kamatok emelkedése következtében a keresete már csak a korábbinál közel másfél millió forinttal kisebb, 22,3 millió forintos hitel felvételét teszi lehetővé.

Ötéves időtávban ugyanakkor itt is számottevő a bővülés: 2019 márciusában az akkori 236 ezer forintos nettó átlagbér még 18,2 millió forintnyi hitel finanszírozására volt elegendő – a négyéves növekedés így 22,5 százalékos.

A negyedévek végi statisztikákat összevetve a legrosszabbul az elmúlt hónapokban 2022 szeptemberében jártak a magyarok: akkor a 325 000 forintot meghaladó nettó összeg mindössze 20,3 millió forintos hitel felvételére tette alkalmassá az átlagbért hazavivő polgárt.

26 négyzetméterre elég az átlagbér

Nem lenne teljes ugyanakkor a statisztikai összehasonlítás, ha nem számolnánk az ingatlanárak változásával is. Ebben az összevetésben ugyanakkor azt kell hogy lássuk, hogy négy évvel ezelőtt a nettó átlagbér sokkal többre volt elegendő, mint most. Ugyancsak a KSH adataiból tudjuk, hogy

2019 márciusában az akkori 236 ezer forintos átlagbér alapján felvehető 18,2 millió forintos hitelösszeg közel 31 négyzetméternyi lakás finanszírozását tette lehetővé a budapesti használtlakás-piacon kialakult átlagárak alapján. Ehhez képest idén júniusban a 377 000 forintos nettó keresetből kapható maximális hitelösszeg már csak 26 négyzetméternyi lakás megvásárlását teszi lehetővé.

A mélypont egyébként itt is tavaly szeptemberben volt, akkor az akkori átlagbérből mindössze 23 négyzetméternyi lakás megvásárlására elengedő hitelt lehetett átlagosan felvenni a bankoktól. Ezzel szemben 2020 decemberében az akkor az év végi bónuszoknak köszönhetően egyébként jelentősen megugró, 290 ezer forintot közelítő nettó átlagbér 38 négyzetméternyi budapesti használt lakás vásárlására nyújtott fedezetet.

Összességében tehát a nettó átlagbér 60 százalékos és a felvehető hitelösszeg 22 százalékot meghaladó bővülése ellenére ma 10 százalékkal kisebb alapterület finanszírozásával számolhatnak az átlagbért keresők, mint 4 évvel ezelőtt.

Az emberek felének 15 milliós hitel sem jut

Miután az átlagbért a jól keresők jövedelme alaposan feljebb löki, érdemesebb a medián átlagbérrel számolni. Ez a KSH szerint mindössze 312 000 forint volt idén júniusban. Ez közel 70 százalékkal magasabb összeg, mint a 2019. júniusi 185 000 forintos nettó mediánbér. Ez alapján a magyar foglalkoztatottak fele maximum 18,5 millió forintos hitel felvételében gondolhat idén a kézhez kapott bér alapján. Ebből pedig alig 21,6 négyzetméternyi budapesti lakás finanszírozható, a többit egyéb pénzből kell előteremteni. Négy éve ugyanakkor a medián átlagbérre kapható 14,5 millió forintos hitel még 24,3 négyzetméterre volt elég.

Lefordultak a kamatok, megtorpantak az ingatlanárak

Ugyanakkor a hitelkamatok is lefelé indultak az elmúlt időszakban. A BiztosDöntés.hu-nak a lakáshitelt kínáló pénzintézetek legjobb ajánlataiból képzett topátlagkamatszintje az idén januári szintekhez képest már 70 bázisponttal, 9,13-ról 8,43 százalékra csökkent. Ez azt jelenti, hogy egy 20 milliós, 20 éves hitel esetében a teljes hitelköltséggel számolva az ügyfelek júliusban a korábbinál 10 ezer forinttal alacsonyabb, 179 ezer forintos törlesztőrészlettel számolhattak, s aki most veszi fel a hosszan fix kölcsönét, 2,4 millió forinttal kisebb összeget kell hogy visszafizessen, mint ha januárban vette volna fel a kölcsönét. Ráadásul a következő hónapokban a szakportál további kamatcsökkenést és komoly akciózást vár a bankoktól. Az átlagbérből finanszírozható lakáshitel összege így újra növekedhet. Ráadásul egyes statisztikák szerint a fővárosi lakáspiacon idén tavasszal már szerény mértékben csökkenni kezdtek az árak – a KSH által márciusra kimutatott 885 ezer forintos átlagérték a Sonarhome kimutatása szerint 860 ezer forint közelébe csökkent, de megtorpanást mért az Otthon Centrum is. Ez pedig a következő hónapokban szépítheti azt a statisztikát is, hogy az átlagbérből ne csak a nappalira elegendő hitelt tudjanak felvenni az emberek.

(Borítókép: Spencer Platt / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!