Reagáltak Matolcsy Györgyék a jegybankot ért kritikákra

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A világ egyik leggazdagabb embere rejtélyes és titkos tárgyalásba kezdett Kínával

A világ egyik leggazdagabb embere rejtélyes és titkos tárgyalásba kezdett Kínával - A kormány szerint ezzel Magyarország a világban is tényezővé vált

- Nyolcmilliárd forintot lopnak el a magyar bankkártyákról évente

- Itt a lista, ezeket a termékeket érintette a zsugorinfláció

- Százezrével esnek ki a vidéki ingatlanok a csok plusz alól, de nem is várható ebben változás

A Magyar Nemzeti Bank (MNB) szakmai cikkben reagált az elmúlt napokban megjelent pozitív reálkamattal, illetve a jegybanki döntéssel kapcsolatos kritikákra. Az értekezést Baksay Gergely, közgazdasági elemzésekért és versenyképességért felelős ügyvezető igazgató, valamint Kuti Zsolt, monetáris politikáért, pénzügyi elemzésekért és statisztikáért felelős ügyvezető igazgató jegyzi. Szakmai véleményüket és álláspontjukat változtatás nélkül közöljük.

Valóban a monetáris politika a növekedés gátja?

Ha van valamiben egyetértés az országban, akkor az az, hogy a magyar családokra és a magyar gazdaságra leselkedő legnagyobb veszély az árszint további emelkedése. Az idei év nagy tanulsága, hogy ha a gyors áremelkedés „megeszi” az emberek pénzét, akkor lefullad a gazdaság növekedési motorja, a lakossági fogyasztás. Annak hiányában a beruházások egy jó része is leáll, a növekedés pedig messze a várt alatt alakul. Mindez természetesen a költségvetésre is kihat: a bevételek jóval a tervezett alatt alakulnak.

Megindultak azok a próbálkozások, hogy a monetáris politikát tegyék felelőssé azért, hogy a várt (és beígért) 1,5 százalék helyett csökkenni fog idén a hazai gazdaság kibocsátása. Ha a dolgok mélyére nézünk, könnyen beláthatjuk, hogy ez teljesen téves értelmezés: az adatok mást mutatnak. Mindez súlyos tanulsággal jár a következő időszakra vonatkozóan is: ha tenni akarunk a jövő évi növekedésért, akkor teljesen le kell győznünk az inflációt! Csak így fog nőni a jövedelmek reálértéke, helyreállni a bizalom, amitől újra beindul a fogyasztás. Mindehhez elengedhetetlen a fegyelmezett monetáris politika fenntartása, aminek jelenlegi eszköze pedig a pozitív reálkamat.

Újra fókuszba kerül a reálkamat

Az elmúlt hónapokban befurakodott a magyar közéletbe a „reálkamat” kifejezés, melyet sűrű köd leng körül, sokszor még a szakemberek fejében is. De mit is rejt ez a bűvös kifejezés, mi köze az árak emelkedéséhez, és miért van ekkora vita róla?

A reálkamat lényegében a bankbetétben vagy más kamatot fizető eszközben elhelyezett megtakarításunk vásárlóértékének alakulását méri.

Hasonlít tehát a „sima” kamathoz, de a reálkamat esetében figyelembe vesszük azt is, hogy az áremelkedés miatt a pénzünk közben veszít az értékéből. Természetesen ahányfajta kamat van, annyiféle reálkamat létezik, a jelentése viszont minden esetben ugyanaz: ha az áremelkedés magasabb, mint a „sima” kamat, akkor a reálkamat negatív, azaz a pénz veszít az értékéből. Ha pozitív, akkor pedig nő a pénzünk értéke. Ebből következik, hogy a negatív reálkamat két dolgot jelent: viszonylag magas áremelkedést, és így a pénzünk értékének csökkenését.

Amíg infláció van, addig nem lesz fogyasztás

Miről vitatkoznak most a közgazdászok? Vannak, akik azt gondolják, hogy a magyar gazdaságot negatív reálkamatokkal – tehát magas áremelkedés és ennél alacsonyabb kamatok kettősével – lehet kihúzni a gödörből. Ezt arra az elvre alapozzák, mely szerint a negatív reálkamattal – azaz magas áremelkedéssel – szembesülő lakosság megtakarítás helyett inkább elkölti az egyre kevesebbet érő pénzét, míg a vállalatok pedig áraik emelkedésénél alacsonyabb kamatozású, olcsó hitelekből fognak beruházni, ami beindítja a gazdaságot.

Sokan – köztük a Magyar Nemzeti Bank – azonban arra hívja fel a figyelmet, hogy ez a képlet a mostani körülmények között nem működik.

Van ennél ugyanis most a magyar gazdaságban egy sokkal erősebb hatás. Amikor a gazdasági folyamatokkal kapcsolatos bizonytalanság nő, akkor mindenki hátralép egy lépést: a háztartások inkább kivárnak, és elhalasztják nagy költéseiket. Ha pedig a háztartások nem költenek, akkor a vállalatok sem fognak beruházni. A lakossági bizalmat számtalan tényező befolyásolja, de ezek közül kiemelkednek az inflációs és a munkanélküliségi folyamatok. Míg utóbbiban szerencsére nincs semmi látnivaló, addig az infláció közelmúltbeli elszállása mélyen bizalomromboló hatású volt.

Tehát, ha van olyan helyzet, amikor nem működik az áhított csoda, akkor az épp most van! Az ország egy brutális inflációs sokk elleni meccs félidejében jár, és mindenki azt figyeli árgus szemekkel, hogy megismétlődik-e a tavalyi év rémálma: az év elején látszólag szépen növekvő bérekről megint kiderül, hogy – a váratlanul magas infláció miatt – az év során valójában veszítenek értékükből. Vagy a tovább csökkenő infláció mellett a bérek vásárlóértéke is növekedni tud majd? Ha ebben a kérdésben a tavalyi utat járjuk be, és hagyjuk, hogy az infláció beragadjon egy magas szinten, akkor lehetnek bármennyire is negatívak a reálkamatok, a fogyasztás nem fog beindulni.

Éppen ezért a tűzzel játszik, aki inflációval próbálja meg költésre bírni a lakosságot.

Mondhatnánk persze, hogy negatív reálkamatok mellett érdemes eladósodni, és abból fogyasztani, hiszen így elinfláljuk az adósságunkat. Ebben csak annyi a bökkenő, hogy a magyar lakosság jellemzően nem hitelből finanszírozza a fogyasztásának döntő hányadát. Fogyasztási hiteleket leginkább csak a teljes vásárlásainak 6,9 százalékát kitevő tartós cikkek esetében vesz igénybe, de nemzetközi összehasonlításban ott is csak korlátozott mértékben. Persze ezt nagyon helyesen teszi: a korábbi válságok megtanították a háztartásoknak, hogy a hitelből történő fogyasztás kockázatokkal jár.

Ha pedig nincs fogyasztás, és nem lesz, aki megfizesse a termékek magas árát, akkor negatív reálkamatok mellett sem fognak beindulni a vállalati beruházások. Arról már talán nem is érdemes túl sok szót ejteni, hogy magasabb infláció mellett a negatív reálkamatok nominálisan magasabb kamatszintet jelenthetnek, mint alacsony infláció – pozitív reálkamatok kombináció esetében. A magas nominális kamatok tartós fennmaradása, beépülése pedig igencsak fájdalmasan növeli meg mind a vállalatok, mind a költségvetés kamatkiadásait.

De mit mutatnak a tények?

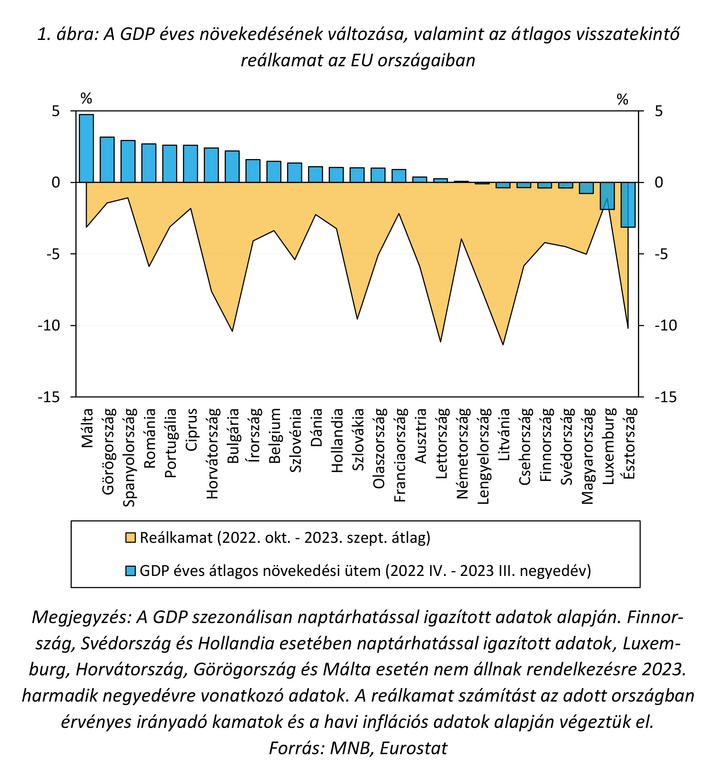

Nem kell messzire mennünk sem földrajzilag, sem időben, hogy megnézzük, magas inflációs közegben működik-e a negatív reálkamatok eszköze. A tények magukért beszélnek: a régióban és hazánkban is mélyen negatív reálkamat-környezet volt jellemző az utóbbi években, mégis nálunk a legnagyobb a gazdasági visszaesés. Az EU-s országok példáját tekintve pedig egyértelmű, hogy negatív reálkamattal ilyen környezetben nem lehetett növekedési előnyhöz jutni, a magas inflációjú országok viszont növekedési hátrányba kerültek!

A lakosság mélyen negatív reálkamattal szembesült, ennek ellenére a fogyasztás a földbe állt

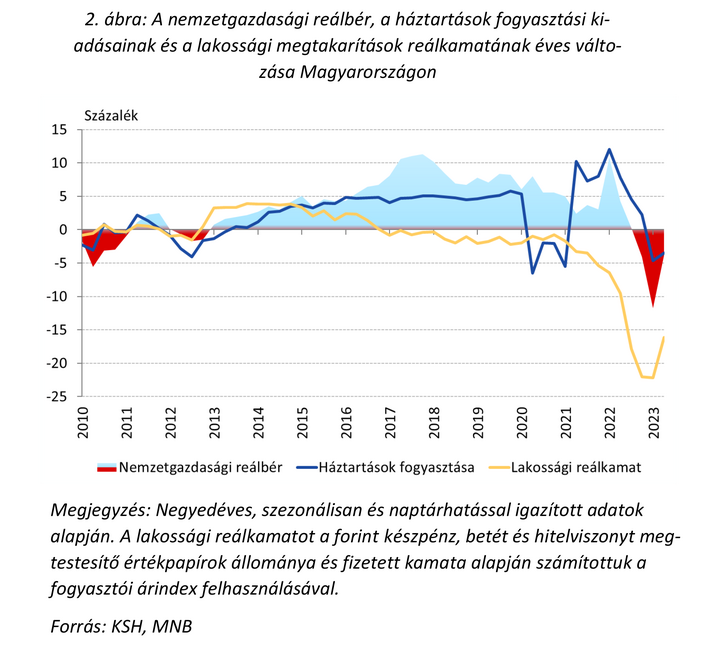

Nagyon fontos körülmény az is, hogy a lakosság az elmúlt években jellemzően negatív reálkamatokkal szembesült. A mintegy 10.000 milliárd forintot kitevő bankbetétek kamatozása messze nem tartott lépést az infláció emelkedésével, emellett a még mindig ezer milliárdos nagyságrendet kitevő MÁP+ is mélyen negatív, mínusz 10-20 százalékos reálkamatot biztosított (a megfigyelt időperiódustól függően). A negatív reálkamat ennek ellenére nem pörgette fel a fogyasztást: utóbbira a magas infláció miatt bekövetkező reálbércsökkenés és bizonytalanság növekedése messze erősebb – negatív – hatással volt

Mi áll akkor a gyenge fogyasztási adatok mögött?

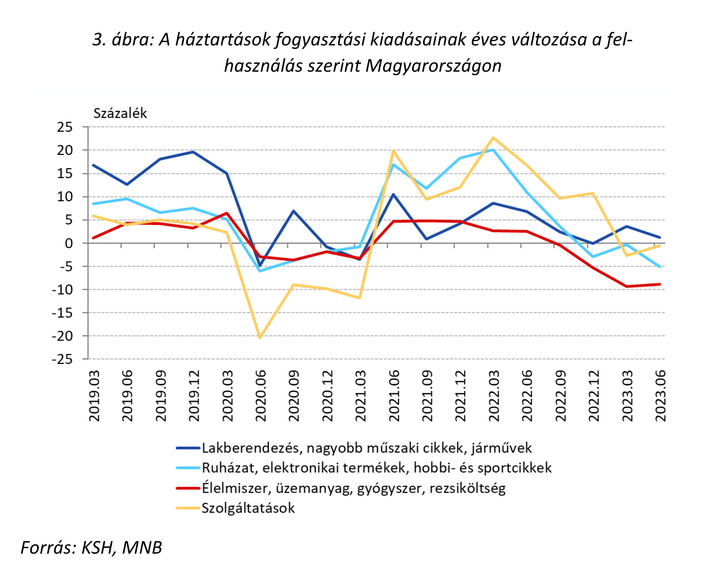

A válasz egyértelmű: az utóbbi időszakban elsősorban a magas árnövekedés miatt elértéktelenedő bérek mérsékelték a fogyasztást. 2023 első félévében a 23,6 százalékkal növekvő árak miatt a bérek 8,1 százalékot veszítettek értékükből, ami a fogyasztás 4,1 százalékos visszaesésével járt. A csökkenés szerkezete is azt igazolja, hogy nem a reálkamatok miatt szűkült a fogyasztás: a személyi hitelekkel szorosabban együtt mozgó tartós termékek vásárlásának volumene enyhén növekedett, és a nem tartós termékek körében volt a legjelentősebb visszaesés.

Mindezzel a költségvetés is pórul járt

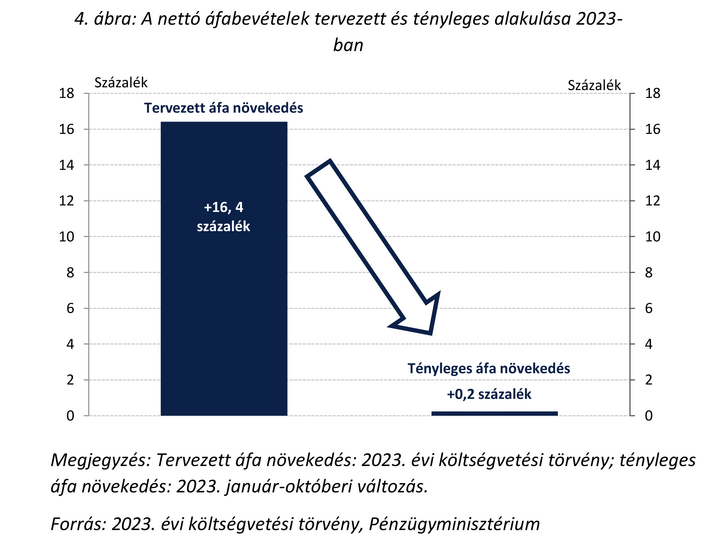

A csökkenő fogyasztás a költségvetést is súlyosan érinti, hiszen a magyar államháztartás az átlagosnál jobban támaszkodik a fogyasztási, forgalmi adókra. A 2023-as év egyértelműen bebizonyította, hogy a magas infláció nem segíti a költségvetést, hanem jelentős terhet ró az államháztartásra. A magas inflációs környezet legfeljebb csak rövid távon hathat kedvezően a költségvetési folyamatokra, de hamar felerősödnek az infláció kamatkiadásokat növelő és bevételeket csökkentő negatív hatásai. A fogyasztás és a forgalom infláció miatti idei visszaesése lenullázta az áfabevételek növekedését.

A költségvetésben várt több mint 16 százalékos nettó áfabevétel-emelkedés helyett a tényleges növekedés csak 0,2 százalék volt idén októberig (4. ábra). A magas infláció közvetlen kamatterhe is jelentős. A GDP-arányos állami kamatkiadások a tavalyi 2,8 százalékról mintegy 1170 milliárd forinttal 3,9 százalékra emelkedhetnek 2023-ban. A növekedés mintegy fele, legalább 560 milliárd forint az inflációkövető állampapírokhoz köthető, aminek következtében ezen papírok után fizetett kiadás 2023-ban megközelíti a 800 milliárd forintot, majd 2024-ben meghaladhatja az 1100 milliárd forintot. Sőt, a magas kamatkiadások még évekig terhelik a költségvetést.

Hogyan tovább, mivel ösztönözzük a lakossági fogyasztást?

De térjünk vissza a gazdaságpolitikai vitára! Abban még egyetértés van, hogy a gazdasági növekedés motorját, a lakossági fogyasztást helyre kell állítani. A vita tárgya kicsit leegyszerűsítve, hogy mi gátolja ezt: a magas árak, vagy a magas reálkamatok? A jegybank úgy látja, hogy elsősorban nem a növekvő reálkamatok jelentenek kockázatot a lakossági fogyasztás visszaállása szempontjából, amire legalább három erős bizonyíték van.

- Egyrészt a brutális inflációs sokk közepette a hazai reálkamat eddig masszívan negatív volt. Ez láthatóan nem segítette a szenvedő magyar gazdaságot: a gazdaság visszaesése éppen akkor volt a legnagyobb ütemű, amikor a reálkamatok leginkább negatív tartományban voltak. Fentebb már részletesen bemutattuk, hogy ez az elmúlt időszakban hogyan alakult. Miért gondoljuk, hogy egy jövőbeli magasabb infláció esetén más lenne a kimenet?

- Másrészt a hazai reálkamatok nemzetközi összevetésben nem tekinthetők magasnak. Azt ma már mindenki elfogadja, hogy a fejlett világban a következő években pozitív reálkamatokkal kell számolni. Látható, hogy a feltörekvő országok egyre nagyobb hányada is ebbe az irányba fordul, valójában nem is tehet mást. Ha egy ország nem tud – saját kockázatosságához mérten – kellően attraktív kamatkörnyezetet kialakítani, akkor a globális pénzügyi rendszerben semmi nem állítja meg befektetőit, hogy elhagyják piacait, és a fejlett, alacsonyabb kockázatú piacokra vigyék befektetéseiket. Mi ennek az eredménye? Tőkemenekítés, finanszírozási nehézségek, árfolyamgyengülés, infláció – és a gazdasági bizonytalanság újbóli megugrása. Ez nem az a környezet lenne, ahol bármelyik ország lakossága optimistán újra fogyasztani kezdene. Ellenkezőleg – inkább azon kezdene morfondírozni, hogy hova vigye a pénzét. Láttunk már ilyet, nem kellene Magyarországon ebbe a csapdába esni...

- Harmadrészt több területen most és a jövőben is mélyen negatívan alakulhat a hazai reálkamat. Amint láttuk, a magas készpénz- és bankbetétállomány, valamint a támogatott lakossági és vállalati hitelek körében továbbra is mélyen negatív reálkamatokkal találkozhatunk, hiszen ezek kamata alacsony vagy nulla. Ha érvényes lenne a kiinduló logika, akkor a fogyasztásnak nulla körüli betéti kamatszint mellett dübörögnie kellene. Mégsem ez történt! Mitől változna ez meg, ha újra egy inflációs sokk érné a lakosságot?

Hasonló logika érvényes a hitelek esetében is. A hitelfelvevők 2022 negyedik negyedéve óta két számjegyű negatív reálkamat mellett vehetnek fel piaci alapon lakáshiteleket, a lakáshitelpiac – a régiós folyamatokkal összhangban – mégis igen jelentősen visszaesett. És nem csak piaci alapon! A kereslet a nominálisan is változatlanul alacsony kamatozású csokhitelek, sőt még a kamatmentes babaváró hitelek iránt is csökkent azon ügyfelek esetében is, akik nem kombinálták piaci alapú hitellel ezeket a termékeket. Pedig e kölcsönök esetében egyes hónapokban -20 és -25 százalék közötti, mélyen negatív reálkamatról beszélhettünk!

A negatív reálkamat önmagában nem elég

A vállalati hitelek esetében sem más a helyzet. A kormány 2023 elején meghirdette a Baross Gábor Újraiparosítási Hitelprogramot, amely 6 százalékos forintkamatot kínált azon vállalatoknak, akik a rendelkezésre álló, igen rövid idő alatt képesek voltak hozzáférni a programhoz. Ez a 2023-as év egészét nézve is két számjegyű negatív reálkamatot jelent, az ügyfelek mégsem álltak sorba a beruházási hitelekért, így a program jelentős része (80 százaléka) végül forgóeszközhiteleket finanszírozott. A beruházások gátját tehát jelenleg nem a kedvező források hiánya jelenti, erre utal az is, hogy a vállalatok óriási – a GDP 30 százalékára rúgó – likvid eszközállományon ülnek.

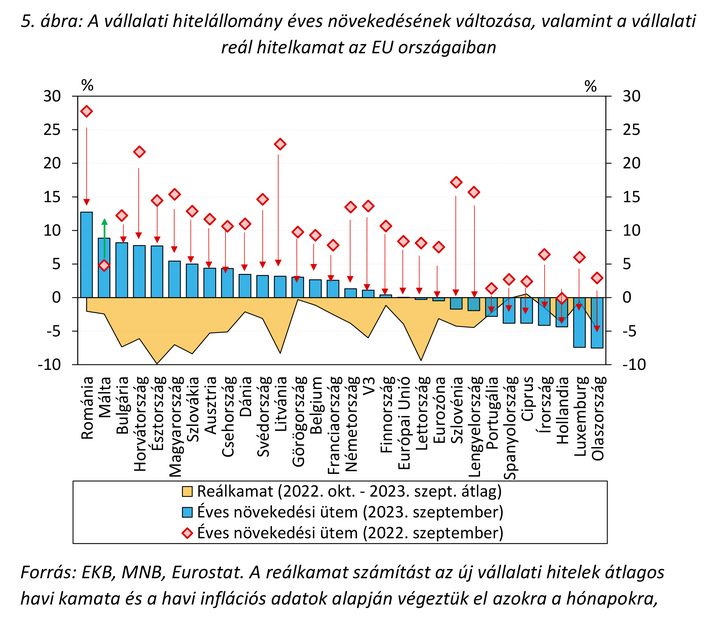

A lassuló hitelpiac egyáltalán nem magyar sajátosság.

Az EU országok szinte mindegyikében lassul a vállalati hitelállomány bővülésének üteme, miközben az elmúlt egy évben egy ország kivételével mindenhol negatív volt az átlagos reálkamat, amivel a vállalatok szembesültek (5. ábra). Az Európai Központi Bank hitelezési felmérésében a vállalati hitelkereslet éles, soha korábban nem látott mértékű csökkenéséről számolt be, amely leginkább a beruházási hiteleknél jelentkezett – negatív reálkamattól függetlenül.

Csak a dezinfláció folytatásával térhetünk vissza a helyes vágányra

A fentiekből teljesen egyértelmű, hogy a hazai fogyasztás tartós emeléséhez az infláció leszorítására van szükség, ami a bérek vásárlóértékének emelkedésén keresztül tudja megalapozni a fogyasztás helyreállását. A fogyasztásra a jövedelmek vásárlóértéke sokkal erősebben hat, mint a reálkamatok. Ráadásul a lakosság számára elérhető pénzügyi eszközök reálkamata mélyen negatív, így az nem is foghatja vissza a fogyasztást. Kizárólag a megfelelően szigorú kamatkörnyezetben csökkenő áremelkedés hozhatja el a bérek vásárlóértékének fenntartható módon való emelkedését, a gazdasági bizonytalanság csökkenését, és ezáltal a fogyasztás tartós élénkülését.

Mindezek egyben pedig választ adnak az egyes vállalkozó érdekképviseletek elmúlt napokban hangoztatott téves felvetéseire. Magyarországon a fogyasztási fordulatot nem a reálkamat csökkentésével, hanem az áremelkedés letörésével lehet csak elérni. Ehhez pedig most – ahogy a világon mindenhol – pozitív reálkamatok kellenek, nem megy máshogy…

Kövesse az Indexet Facebookon is!

Követem!