Rájuk bízhatjuk a jövőnket, nemzetközi felmérésen döbbenetes eredményt értek el a magyar diákok

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Autót venne a munkáshitelből? Mutatjuk, hogy miért nem érdemes

Autót venne a munkáshitelből? Mutatjuk, hogy miért nem érdemes - Több napra leállt az ügyintézés az MVM online oldalán és alkalmazásában

- A drónbizniszbe is belecsap a 4iG, amely nemrég az űriparban kezdett terjeszkedni

- Több száz milliárd forintos kárt okoznak a csalók, egyetlen fegyver van ellenük

- Rendeletmódosítással változtatna a kormány a személyi okmányok kiállításán

Egyre több ország felismeri, hogy a pénzügyi műveltség fejlesztése össztársadalmi érdek. A pénzügyi nevelést érdemes minél korábban, már iskoláskorban elkezdeni. A PISA 2012 óta negyedik alkalommal vizsgálta a pénzügyi műveltség szintjét a 15 éves diákok körében. Magyarország első alkalommal csatlakozott a 2022-ben összesen 20 ország (14 OECD-tagállam és 6 partnerország) részvételével megvalósult méréshez.

5-ből 4 magyar diák pénzügyi műveltsége megfelelő, minden harmadiké magas szintű

A PISA 2022-es pénzügyi műveltség mérésében a magyar diákok átlagpontszáma 492, amely kimutathatóan meghaladja a részt vevő 20 ország 475 pontos átlagát és nem tér el érdemben az OECD-országok 498 pontos átlagától.

Elképesztő eredményt értek el a magyar diákok a pénzügyi műveltségben

A PISA-mérés vizsgálta, hogy milyen jellegű pénzügyi problémák megoldására képesek a tanulók. Ennek alapján 5 képességszintet alakítottak ki. A pénzügyi műveltség standardja szerint a 2. szint a társadalmi szempontból alapszintnek tekinthető: a tanuló képes azonosítani a leggyakoribb pénzügyi termékeket és kifejezéseket, többek között ismeri a mindennapi életben előforduló pénzügyi dokumentumok célját, és egyszerű számítási műveleteket is képes alkalmazni ismerős pénzügyi helyzetekben.

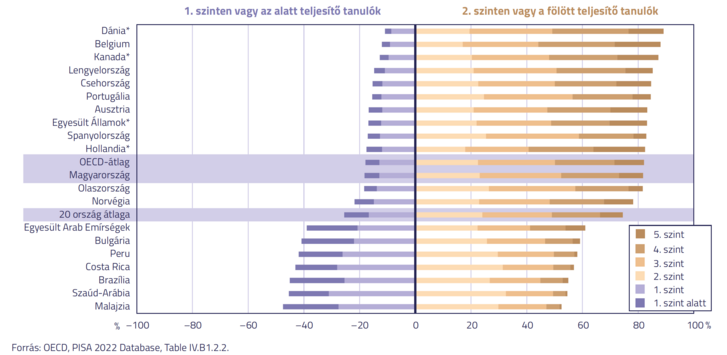

A magyar diákok 81,7 százaléka rendelkezik pénzügyi műveltség terén a társadalmi szempontból elvárható alap- vagy annál magasabb szintű képességekkel.

A 20 ország átlagát tekintve a tanulók 74,5 százaléka, míg az OECD-országokban tanulók 82,1 százaléka érte el legalább a 2. képességszintet. A lenti ábra is mutatja, hogy a hazai tanulók eredménye ezen a téren is az OECD-országok átlagának felel meg, míg jelentősen meghaladja a részt vevő 20 ország átlagát.

Emellett igazán jó hír, hogy

a 15 éves magyar diákok közel 30 százaléka a legmagasabb, 4-es vagy 5-ös szintet is elérte.

Ők már tudják, értik és helyesen alkalmazzák is például a bankszámlavezetéssel kapcsolatos ismereteiket vagy a kamatos kamatszámítást, pénzügyi döntéseikben figyelembe veszik azok hosszabb távú következményeit is, és sokan közülük rendelkeznek az előre tervezés képességével.

Egyéni és társadalmi különbségek

A pénzügyi műveltség eredményét befolyásolták a diákok egyéni jellemzői, családi és iskolai háttere is. A fiúk nemzetközi szinten valamivel jobb eredményt értek el, mint a lányok.

A magyar fiúk a nemzetközi átlagnál kiemelkedőbb teljesítményt nyújtottak a legmagasabb képességszinten,

ugyanakkor a magyar lányok megbízható, homogén tudásukkal tűnnek ki a nemzetközi mezőnyből. Minden országban lényegesen jobban teljesítettek az előnyösebb társadalmi-gazdasági helyzetű tanulók, mint a hátrányosabb helyzetűek.

A PISA azonban kimutatta azt is, hogy a tanulók teljesítménye nemzetközi szinten 88 százalékban, hazánkban 82 százalékban nem a társadalmi-gazdasági státuszon múlik.

Emellett a nemzetközi arányokhoz képest egy átlagos magyar diák teljesítménye nagyobb arányban múlik az iskolák közti különbségeken, mint a tanuló egyéni hátterén és hozzáállásán.

Beszélgessünk otthon a pénzről!

A PISA-mérés szerint azok a diákok, akik otthon beszélgetnek a szüleikkel a pénzügyekről, kapnak önálló döntési lehetőséget a pénzzel való gazdálkodásra, illetve hozzáférnek a pénzügyi termékekhez (például rendelkeznek bankszámlával), lényegesen jobb eredményt értek el.

A PISA-eredmények szerint a magyar családok nagyobb részében beszélgetnek a gyerekekkel pénzügyi témákról, mint a felmérésben részt vevő országokban átlagosan.

A leggyakrabban érintett témák a fiatalok által megvásárolni kívánt termékekről, az online vásárlásról és a zsebpénz felhasználásáról szólnak. Azok a diákok, akik hetente vagy havonta megvitatták otthon saját kiadásaikra vonatkozó döntéseiket, a részt vevő országok átlagában 14 ponttal, Magyarország esetében 30 ponttal magasabb eredményt értek el a pénzügyi műveltséget mérő teszten, mint azok, akik arról számoltak be, hogy soha nem beszélgetnek erről szüleikkel.

A részt vevő országok sorából kiemelkedik hazánk a családi költségvetésről való beszélgetés témakörében is, az OECD-országok átlagát csaknem 20 százalékponttal meghaladva.

Az adat azért figyelemre méltó, mert a családi költségvetés készítése az egyik legfontosabb alapköve a tudatos pénzügyi magatartásnak.

A tanulópénz itt is megéri

A családi interakciók mellett nagyon fontos, hogy a gyermek szabadon dönthessen arról, mit kezd a rendelkezésére álló pénzzel.

Azok a tanulók, akik egyáltalán nem kaptak önállóságot, azaz egyetértettek azzal, hogy a szüleik engedélyét kell kérniük, mielőtt bármennyit is költenek a pénzükből, az összes országra vonatkozóan 30 – az OECD-országokban átlagosan 35 – ponttal rosszabbul teljesítettek, mint a pénzügyeikben valamilyen fokú autonómiát élvező diáktársaik.

Ez a különbség a magyar diákok esetében még jelentősebb volt, a kevesebb önállóságról nyilatkozó tanulók 46 ponttal gyengébb eredményt értek el.

Az iskolai pénzügyi nevelés elengedhetetlen

A mérés rámutatott az iskolai pénzügyi nevelés fontosságára is, mely a családi háttérből adódó hiányosságokat kompenzálhatja, az abból fakadó különbségeket sikeresen mérsékelheti.

A magyar diákok a részt vevő országok átlagát meghaladó mértékben találkoztak egyes pénzügyi fogalmakkal a tanórákon: például a bankkártyáról, a vállalkozó fogalmáról és a munkabérről 10-ből 9 diák tanult az iskolában, és kétharmaduk említette, hogy az iskolában foglalkoztak a pénz szerepével, illetve olyan, a tudatos fogyasztói magatartáshoz elengedhetetlen témakörökkel, mint a szükségletek és igények közötti különbség vagy a boltok vásárlásösztönző eszközeinek felismerése és kezelése.

A felmérés arra is rávilágított, hogy diákok pénzügyi műveltség terén elért eredményében mutatkozó eltérések nagyjából 80 százaléka (magyar szinten 82,3 százaléka) a matematika- és a szövegértés-teljesítményükkel magyarázható. Ez összességében azt jelenti, hogy a tanulók hajlamosak mindhárom területen egyszerre erősek (vagy gyengék) lenni, és megalapozottan feltételezhető, hogy a képességek javítását célzó fejlesztőprogramok mindhárom területen egyszerre eredményezhetnek javulást.

A matematika- vagy a szövegértés-teljesítménnyel nem magyarázható eltérések olyan egyedi készségekre vezethetők vissza, mint például a kockázat és a haszon mérlegelése, a pénzügyi döntések rövid és hosszú távú dimenzióinak átlátása, a képesség a pénzügyi csalások azonosítására vagy a személyes pénzügyi adatok biztonságban tartása. Ez az eredmény viszont azt mutatja, hogy lehetséges és szükséges a pénzügyi műveltség elmélyítése – akár célzott iskolai programok keretében – a matematikában és a szövegértésben gyengén teljesítők körében is.

Megfontolt, tudatos 15 évesek

A pénzügyi műveltséget a diákok ismeretei és készségei mellett az élethelyzetükből adódó, magatartásukat és hozzáállásukat formáló tényezők is befolyásolják. A PISA vizsgálta a 15 évesek pénzügyi attitűdjét, a pénzügyi termékekhez és szolgáltatásokhoz való hozzáférésüket és az ezek eredőjeként kialakuló pénzügyi szokásokat, magatartásformákat.

Azok a diákok, akiket saját bevallásuk szerint jobban érdekelnek a pénzügyek, illetve nagyobb pénzügyi önbizalommal rendelkeznek, magasabb pontszámot értek el az ismeretek mérésekor is.

A jól teljesítő magyar diákok magabiztossága a pénzkezelésük tekintetében kiemelkedőnek bizonyult (93,3 százalék). Figyelemre méltó nemzetközi és magyar viszonylatban viszont az is, hogy sok gyengén teljesítő gondolja úgy magáról, hogy tudja, hogyan kell kezelnie a pénzét, az ő pénzügyi műveltségük fejlesztése a jövőbeni döntéseik szempontjából különösen fontos lehet.

A pénzügyi önbizalom kialakításában és a pénzügyi műveltség eredményekben is jelentős szerepet játszott, ha a tanuló rendelkezett pénzügyi termékekkel és tapasztalatot szerzett azok használatában.

Például 28 ponttal magasabb pontszámot értek el azok a magyar diákok, akik rendelkeztek bankszámlával, mint azok a diákok, akik nem.

A megtakarítási magatartás tekintetében sokatmondó eredmény, hogy a magyar diákok spórolási hajlandósága igen magas (92 százalék feletti), igaz, hogy ez jellemzően készpénzben történik: a 15 éves magyar diákok mindössze 44,1 százaléka tett félre bankszámlán a felmérést megelőző egy évben.

A magyar diákok költésekkel kapcsolatos magatartása a résztvevők átlagánál kedvezőbb képet mutat: a legkiemelkedőbb eredmény ezen a téren, hogy 96 százalékuk nyilatkozott úgy, hogy az elmúlt egy évben legalább egyszer ellenőrizte, mennyi pénze van (ezt csak a holland és dán diákok jelölték nagyobb arányban).

A pénzügyi műveltség célirányos fejlesztése továbbra is fontos feladat

Az eredmények részletes vizsgálata azt mutatja, hogy a magyar diákok pénzügyi műveltsége jól megállta a helyét a nemzetközi mezőnyben. Magyarországon a pénzügyi tudatosság fejlesztése általános és középiskolában is elsősorban tantárgyakba integrálva valósul meg.

A mérés idején jellemzően a matematika, földrajz, történelem tantárgyak, valamint a technikumok 10. évfolyamán kötelező pénzügyi és vállalkozói ismeretek tantárgy keretében találkozhattak pénzügyi ismeretekkel a tanulók.

A 2015 óta folyamatosan zajló fejlesztéseknek köszönhetően ma már évente több mint 700 ezer ingyenes kiadvány, köztük matematika-munkafüzetek, az állampolgári ismeretek tantárgy 8. és 12. évfolyamos tankönyvei, illetve az ezekhez a Pénziránytű Alapítvány által kidolgozott Állampolgárok pénzügyei című tematikus munkafüzetek is tartalmaznak praktikus pénzügyi ismereteket.

Emellett a pénzügyi műveltség hatékony iskolai fejlesztésének lehetőségét szolgálják a Pénziránytű Alapítvány ingyenes akkreditált tanárképzései is, melyen eddig már közel 4000 pedagógus vett részt.

A szerzők a Pénziránytű Alapítvány munkatársai.

(Borítókép: Maskot / Getty Images Hungary )

Kövesse az Indexet Facebookon is!

Követem!