Ma még sokkal drágábbak az állami bankok

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

A bankpiaccal nagyon elégedetlen volt a kormány és az MNB 3-4 évvel ezelőtt, ezért széleskörű változások zajlottak le az elmúlt években. Ezen változások egyik pillére az ügyfelek magasabb szintű védelme, mely a fair banki törvényben ölt testet és meghozta a széleskörű kiszámíthatóságot a banki szerződésekben az átlagember számára.

Az állam tulajdonossá vált közvetlen, vagy közvetve a Gránit Bankban, az FHB-ban, a Takarékbankban, az MKB-ban és a Budapest Bankban. Az Erste Bankban 15 százalékos szimbolikus tulajdonrészt szerez majd az állam, ennek feltételei azonban még kialakítás alatt állnak. A tulajdonlás célja egy hatékonyabban működő bankszektor kialakítása. A hatékonyság ügyféloldalon olcsóbb szolgáltatásokat jelent a hétköznapokban.

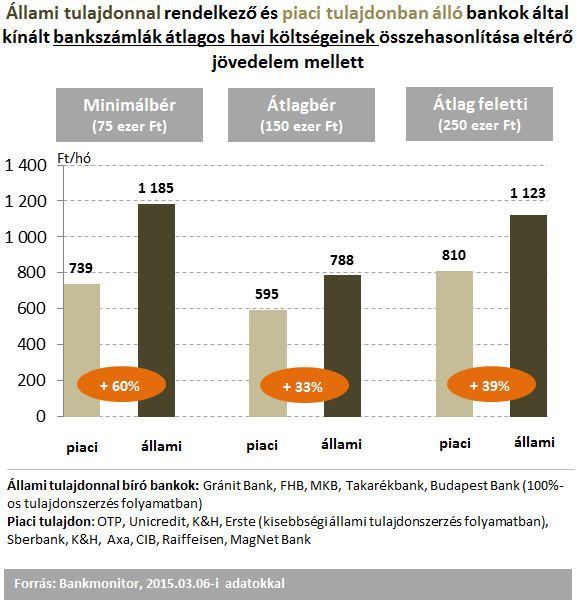

A Bankmonitor arra tett kísérletet, hogy a bankszektor tulajdonosi átrendeződésének első fázisát követően megvizsgálja; az állami tulajdonnal rendelkező, vagy a piaci tulajdonosokkal bíró bankok nyújtják olcsóbban a szolgáltatásaikat. A vizsgálat a legalapvetőbb banki szolgáltatásra, a számlavezetésre fókuszált. Az értékelés során három különböző ügyfélcsoport esetében került elemzésre a bankszámlák költsége:

- a minimálbérrel rendelkezők (havi 70 ezer Ft jövedelem)

- átlagbérrel rendelkezők (150 ezer Ft jövedelem)

- átlag feletti jövedelműek (250 ezer Ft jövedelem)

Az elemzés 14 bankot vizsgált: 5 állami tulajdonnal érintett és 9 piaci tulajdonban állót. Az 5 állami tulajdonnal is rendelkező bankból a Takarékban még nem alakította ki általános bankszámla ajánlatát az ügyfeleknek, kizárólag azoknak ad bankszámla szolgáltatást, akik jelzáloghitelt vettek fel.

Ahogy a fenti ábrán is látható az ügyfelek ma átlagosan 595 forint és 1 185 forint közötti havi számlaköltséggel számolhatnak. (Minden banknál a legkedvezőbb számlacsomag költségei kerültek figyelembe vételre.)

Az eltérés a piaci és állami bankok között igen erőteljes:

Ez alapján az állami tulajdonszerzés még nem érte el a célját a bankszektorban. A teljesség kedvéért szükséges azonban megjegyezni, hogy az MKB-nál, a Budapest Banknál és a Takarékbanknál is olyan folyamatok zajlanak, melyek a szolgáltatási skálát és így bankszámlákat, illetve azok költségeit is egészen biztosan nagymértékben át fogják alakítani. A kiinduló pontot elnézve erre meglehetősen nagy szükség is van.

Érdekes kiemelni, hogy az állami részesedéssel bíró bankok közül a Gránit Bank kiemelkedően jó ajánlatokat nyújt mindhárom jövedelmi kategóriában. Ezt a példát azonban a többiek nem követik, így az állami bankok átlagos ajánlata lényegesen magasabb lett mint a piaci szereplőké.

A lakossági bankköltség érzékenysége a bankváltási hajlandóságban egyébként minimálisan csapódik le a legfrissebb kutatások szerint. Hiába áll rendelkezésre ma már több bankszámla kalkulátor is az interneten, a bankváltást rendkívül bonyolult folyamatként érzékeli a lakosság, holott ma ez már lényegesen egyszerűbb, mint évekkel ezelőtt volt.

| Termék | Havi költség az 1. évben | Havi költség a 2. évtől | |||||||||||

| Bank | Terméknév | Hatálybalépés ideje | Érvényesség lezárulta | Havi összes költség | Havi összes költség bontása | Havi összes költség | Havi összes költség bontása | ||||||

| Számla díj | Kártyahasználat | Utalás | Egyéb | Számla díj | Kártyahasználat | Utalás | Egyéb | ||||||

| ALACSONY JÖVEDELEM | |||||||||||||

| Gránit Bank | Ász számlacsomag | 2015-03-01 | 196 | 0 | 0 | 60 | 136 | 395 | 0 | 0 | 60 | 335 | |

| OTP Bank | OTP Simple Kártya Szolgáltatáscsomag | 2015-03-01 | 278 | 0 | 0 | 53 | 225 | 471 | 0 | 0 | 53 | 418 | |

| MagNet Bank | Csillag számlacsomag | 2015-03-01 | 343 | 0 | 0 | 43 | 300 | 343 | 0 | 0 | 43 | 300 | |

| Sberbank | Fair számlacsomag - 1. kategória | 2015-02-10 | 2015-04-01 | 551 | 0 | 0 | 151 | 400 | 802 | 0 | 0 | 151 | 651 |

| Raiffeisen Bank | Aktivitás 2.0 számlacsomag | 2015-03-01 | 554 | 0 | 0 | 30 | 524 | 554 | 0 | 0 | 30 | 524 | |

| CIB Bank | Online számlacsomag | 2015-03-02 | 2015-04-01 | 716 | 315 | 0 | 0 | 401 | 716 | 315 | 0 | 0 | 401 |

| Erste Bank | Privilégium "S" Bankszámla | 2015-02-12 | 729 | 315 | 0 | 350 | 64 | 1 035 | 315 | 0 | 350 | 370 | |

| K&H Bank | K&H minimum számlacsomag | 2015-02-20 | 1 238 | 966 | 0 | 0 | 272 | 1 238 | 966 | 0 | 0 | 272 | |

| UniCredit Bank | Beugró számlacsomag | 2015-01-01 | 1 297 | 899 | 0 | 0 | 398 | 1 468 | 899 | 0 | 0 | 569 | |

| MKB Bank | MKB Praktika Szolgáltatáscsomag | 2015-03-04 | 2015-06-01 | 1 309 | 1 097 | 0 | 120 | 92 | 1 309 | 1 097 | 0 | 120 | 92 |

| AXA Bank | OKÉ 1 Bankszámla | 2015-02-01 | 2015-04-15 | 1 484 | 225 | 0 | 310 | 949 | 1 151 | 225 | 0 | 310 | 616 |

| FHB Bank | Alap számlacsomag | 2015-01-01 | 2015-03-16 | 1 579 | 650 | 0 | 451 | 479 | 1 882 | 650 | 0 | 451 | 782 |

| Budapest Bank | Komfort számlacsomag | 2015-03-02 | 2015-04-01 | 1 655 | 470 | 0 | 730 | 455 | 1 855 | 470 | 0 | 730 | 655 |

| Takarékbank* | - | - | - | - | - | - | - | - | - | - | - | - | - |

| ÁTLAG | 918 | 380 | 0 | 177 | 361 | 1 017 | 380 | 0 | 177 | 460 | |||

| piaci | 739 | 272 | 0 | 100 | 367 | 817 | 272 | 0 | 100 | 446 | |||

| állami | 1 185 | 554 | 0 | 340 | 291 | 1 360 | 554 | 0 | 340 | 466 | |||

| 60% | 66% | ||||||||||||

| ÁTLAGOS | |||||||||||||

| Erste Bank | Privilégium "L" Bankszámla | 2015-02-12 | 112 | 0 | 0 | 0 | 112 | 418 | 0 | 0 | 0 | 418 | |

| Gránit Bank | Ász számlacsomag | 2015-03-01 | 341 | 0 | 0 | 120 | 221 | 540 | 0 | 0 | 120 | 420 | |

| OTP Bank | OTP Simple Kártya Szolgáltatáscsomag | 2015-03-01 | 410 | 0 | 0 | 128 | 282 | 603 | 0 | 0 | 128 | 475 | |

| MagNet Bank | Diamond számlacsomag | 2015-03-01 | 412 | 0 | 0 | 87 | 325 | 412 | 0 | 0 | 87 | 325 | |

| FHB Bank | Aktív számlacsomag | 2015-01-01 | 2015-03-16 | 628 | 200 | 0 | 120 | 308 | 864 | 200 | 0 | 120 | 544 |

| UniCredit Bank | Bónusz számlacsomag | 2015-01-01 | 639 | 0 | 0 | 133 | 506 | 810 | 0 | 0 | 133 | 677 | |

| Raiffeisen Bank | Aktivitás 2.0 számlacsomag | 2015-03-01 | 662 | 0 | 0 | 75 | 587 | 662 | 0 | 0 | 75 | 587 | |

| Sberbank | Fair számlacsomag - 2. kategória | 2015-02-10 | 2015-04-01 | 732 | 0 | 0 | 207 | 525 | 983 | 0 | 0 | 207 | 776 |

| CIB Bank | Online számlacsomag | 2015-03-02 | 2015-04-01 | 791 | 315 | 0 | 0 | 476 | 791 | 315 | 0 | 0 | 476 |

| Budapest Bank | Zéró számlacsomag | 2015-03-02 | 2015-04-01 | 897 | 0 | 0 | 325 | 572 | 1 097 | 0 | 0 | 325 | 772 |

| AXA Bank | OKÉ 2 Bankszámla | 2015-02-01 | 2015-04-15 | 923 | 0 | 0 | 0 | 923 | 673 | 0 | 0 | 0 | 673 |

| K&H Bank | K&H minimum számlacsomag | 2015-02-20 | 925 | 483 | 0 | 0 | 442 | 925 | 483 | 0 | 0 | 442 | |

| MKB Bank | MKB Praktika Szolgáltatáscsomag | 2015-03-04 | 2015-06-01 | 1 286 | 797 | 0 | 328 | 161 | 1 286 | 797 | 0 | 328 | 161 |

| Takarékbank* | - | - | - | - | - | - | - | - | - | - | - | - | - |

| ÁTLAG | 674 | 138 | 0 | 117 | 418 | 774 | 138 | 0 | 117 | 519 | |||

| piaci | 595 | 80 | 0 | 75 | 440 | 682 | 80 | 0 | 75 | 527 | |||

| állami | 788 | 249 | 0 | 223 | 316 | 947 | 249 | 0 | 223 | 474 | |||

| 33% | 39% | ||||||||||||

| ÁTLAG FELETTI | |||||||||||||

| Erste Bank | Privilégium "L" Bankszámla | 2015-02-12 | 160 | 0 | 0 | 0 | 160 | 466 | 0 | 0 | 0 | 466 | |

| OTP Bank | OTP Simple Kártya Szolgáltatáscsomag | 2015-03-01 | 498 | 498 | 0 | 0 | 0 | 691 | 498 | 0 | 0 | 193 | |

| Gránit Bank | Bajnok számlacsomag | 2015-03-01 | 510 | 0 | 0 | 90 | 420 | 793 | 0 | 0 | 90 | 703 | |

| MagNet Bank | Diamond számlacsomag | 2015-03-01 | 608 | 0 | 0 | 208 | 400 | 608 | 0 | 0 | 208 | 400 | |

| Raiffeisen Bank | Aktivitás 2.0 számlacsomag | 2015-03-01 | 830 | 0 | 0 | 180 | 650 | 830 | 0 | 0 | 180 | 650 | |

| FHB Bank | Aktív számlacsomag | 2015-01-01 | 2015-03-16 | 856 | 200 | 0 | 270 | 386 | 1 092 | 200 | 0 | 270 | 622 |

| CIB Bank | Online számlacsomag | 2015-03-02 | 2015-04-01 | 866 | 315 | 0 | 0 | 551 | 866 | 315 | 0 | 0 | 551 |

| UniCredit Bank | Bónusz számlacsomag | 2015-01-01 | 880 | 0 | 0 | 266 | 614 | 1 051 | 0 | 0 | 266 | 785 | |

| AXA Bank | OKÉ 3 Bankszámla | 2015-02-01 | 2015-04-15 | 994 | 0 | 0 | 98 | 897 | 828 | 0 | 0 | 98 | 730 |

| Sberbank | Fair számlacsomag - 2. kategória | 2015-02-10 | 2015-04-01 | 1 166 | 0 | 0 | 441 | 725 | 1 417 | 0 | 0 | 441 | 976 |

| Budapest Bank | Prémium Plusz (PP1) számlacsomag | 2015-03-02 | 1 236 | 0 | 0 | 180 | 1 056 | 1 236 | 0 | 0 | 180 | 1 056 | |

| K&H Bank | K&H minimum számlacsomag | 2015-02-20 | 1 592 | 483 | 0 | 395 | 714 | 1 592 | 483 | 0 | 395 | 714 | |

| MKB Bank | MKB Praktika Szolgáltatáscsomag | 2015-03-04 | 2015-06-01 | 1 888 | 797 | 0 | 861 | 230 | 1 888 | 797 | 0 | 861 | 230 |

| Takarékbank* | - | - | - | - | - | - | - | - | - | - | - | - | - |

| ÁTLAG | 930 | 176 | 0 | 230 | 523 | 1 028 | 176 | 0 | 230 | 621 | |||

| piaci | 810 | 130 | 0 | 168 | 513 | 914 | 130 | 0 | 168 | 617 | |||

| állami | 1 123 | 249 | 0 | 350 | 523 | 1 252 | 249 | 0 | 350 | 653 | |||

Ha kíváncsi a legjobb bankszámlákra (legyen az állami, vagy piaci) az alábbi kalkulátort használva megtekintheti az aktuális kínálatot: Módszertani leírás

A bankszámla költségek kalkulációinál A Bankmonitor az egyes csoportoknál ezeket a bankhasználati szokásokat határozta me:

1., Alacsony jövedelműek (70 ezer Ft/hó)

- Bankba érkező jövedelem: 70 000 Ft;

- Netbanki utalás: 2 db, összesen 10 000 Ft;

- Csoportos beszedési megbízás: 1 db, összesen 10 000 Ft;

- Kártyás vásárlás: 2 db, összesen 10 000 Ft;

- Készpénz felvét (ATM): 2 db, összesen 30 000 Ft

- SMS szolgáltatás a kártyahasználatról;

- Elektronikus kivonat a számláról, Életkor: 30 év.

2., Átlagos jövedelem (150 ezer Ft/hó)

- Bankba érkező jövedelem: 150 000 Ft;

- Netbanki utalás: 2 db, összesen 15 000 Ft;

- Állandó átutalási megbízás: 1 db, összesen 10 000 Ft;

- Csoportos beszedési megbízás: 2 db, összesen 15 000 Ft;

- Kártyás vásárlás: 5 db, összesen 40 000 Ft;

- Készpénz felvét (ATM): 2 db, összesen 50 000 Ft

- SMS szolgáltatás a kártyahasználatról;

- Elektronikus kivonat a számláról, Életkor: 30 év.

3., Átlag feletti jövedelem (250 ezer Ft/hó)

- Bankba érkező jövedelem: 250 000 Ft;

- Netbanki utalás: 4 db, összesen 35 000 Ft;

- Állandó átutalási megbízás: 2 db, összesen 25 000 Ft;

- Csoportos beszedési megbízás: 4 db, összesen 30 000 Ft;

- Kártyás vásárlás: 8 db, összesen 65 000 Ft;

- Készpénz felvét (ATM): 2 db, összesen 70 000 Ft

- SMS szolgáltatás a kártyahasználatról;

- Elektronikus kivonat a számláról, Életkor: 30 év.

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!