A bankok versenye nyomja le a lakáshiteleket

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

Nem minden jel mutatott arra, hogy pozitív változások lesznek az elérhető lakáshitelekben: 2015-től ugyanis új szabályozás lépett életbe, ami szerint a banknak vizsgálni kell a jövedelemből hiteltörlesztésre fordított részt. Ma már a magánszemélyek csak az igazolt nettó jövedelmük 50 százalékát költhetik hiteltörlesztésre (leszámítva a 400 ezer Ft felett keresőket, ahol ez az arány 60 százalék). A lakosság azonban eleve önkorlátozó, ha hitelezésről van szó. Nem jellemző az irreális hitelfelvételi szándék, a válság komoly tanulságokat hozott ebben. A hitelfelvevők túlnyomó része ma nem szeretne erőn felül eladósodni, így a szabályozói korlátnál erősebb a belső fék.

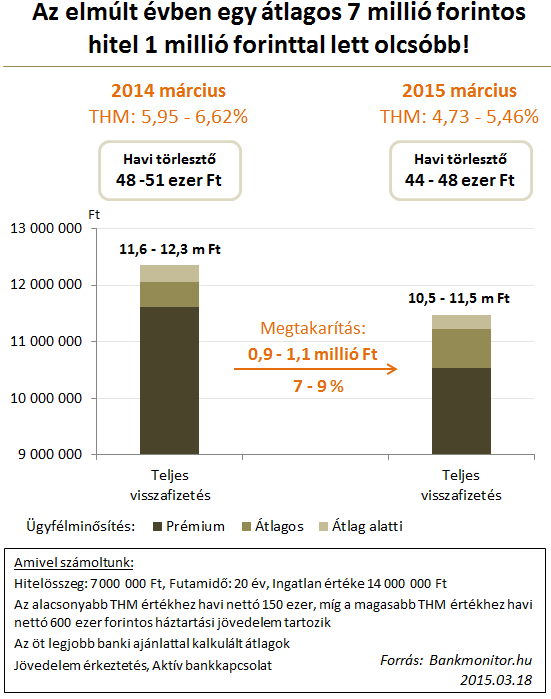

A Bankmonitor.hu az egy évvel ezelőtt és ma elérhető lakáshiteleket vetette össze, melynek meglepő eredménye, hogy egy átlagos 7 millió Ft-os, 20 évre felvett hitelhez kapcsolódó teljes visszafizetés 1 millió Ft-tal (12 millió Ft-ról 11 millió Ft-ra) csökkent, mely az adós kiadásaiban 8 százalékos megtakarítást jelent!

Az elérhető kamatszint természetesen mindenki számára elsősorban az igazolt jövedelmétől és a hitel ingatlanértékhez viszonyított arányától függ. A fenti ábrán az átlag alatti, átlagos és prémium jövedelemhez tartozó teljes hitelterhet is bemutatjuk. (Hogy ön milyen feltételekkel vehet fel lakáshitelt, az itt tudja megnézni.)

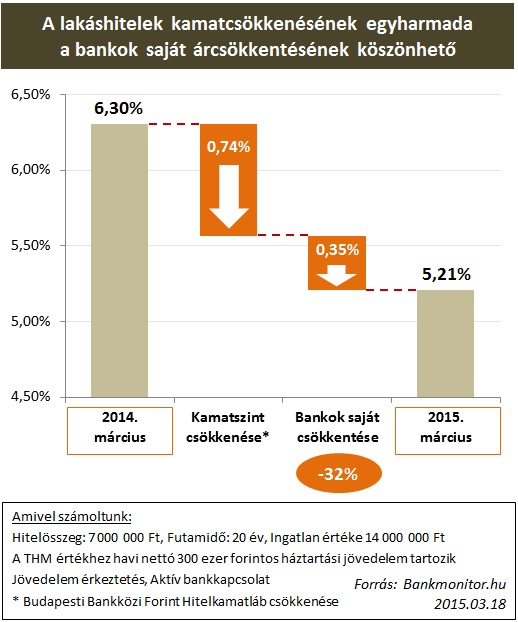

Az elmúlt egy évben bekövetkezett jelentős pozitív változás két tényezőre vezethető vissza:

- a kamatszint általános csökkenésére,

- és a bankok részéről hozzáadott kamatmérséklésre.

A jegybanki alapkamat 0,6 százalékponttal mérséklődött, de a hitelezésben ennél meghatározóbb a bankközi kamatláb (Bubor), mely 0,74 százalékponttal csökkent. Ezen felül a bankok további 0,34 százalékponttal mérsékelték a lakáshitelkamatokat, melynek eredményeként az átlagos háztartás által elérhető lakáshitel kamatterhe 6,30 százalékról 5,21 százalékra mérséklődött. A bankok között meglévő verseny az ügyfelekért tehát a teljes kamatcsökkenés egyharmadát teszi ki.

Lakáshitelt ma gyakorlatilag csak forintban tudunk felvenni. Ebből adódóan az adós pénzügyi kockázata ma már a jövőbeni kamatemelés. Ugyan jelenleg Európában érdemi kamatemelésre a következő egy évben nem igazán számítanak a gazdasági szakértők, egy 15-20 évre felvett hitel esetén nem feltételezhető racionálisan, hogy a teljes futamidő alatt fennmarad a jelenleg történelmi mélyponton tanyázó kamat. Egy százalékpontnyi kamatemelés – a futamidő és az induló kamatszint függvényében – 5-8 százalék emelkedést okoz az adós havi törlesztőrészletében.

Ma már a kamatemelkedés ellen is lehet védekezni: elérhetők 10-15-20 évre fix kamattal rendelkező lakáshitelek, melyek átlagosan 2 százalékponttal magasabb kamattal rendelkeznek, mint az akár 3-6 havonta változó kamattal bíró hitelek. Mindez törlesztő részletben havi szinten megközelítően 15 százalékkal nagyobb törlesztőt jelent.

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!