Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Az emelkedés több fronton is meglepően magas volt - írja a Portfolio.hu. A szezonális árhatásoktól mozgatott ruházkodási cikkek körében a drágulás valamivel nagyobb volt a megszokottnál, de ami igazán jelentős tényező volt, az a tartós fogyasztási cikkek áremelkedése. Azt már a múlt hónapban is jeleztük, hogy zavarba ejtő, mennyire nem jelenik meg az intenzív forintgyengülés az árakban, és ez rejtett kockázatot jelent a jövőre nézve. A jövő itt van, hiszen a nagy importarányú tartós fogyasztási cikkeknél megjelent az árfolyamhatás, főleg az autóknál volt megfigyelhető a korrekció.

Ha az egyhónapos csúszás a forinthatásban általános jelenség, akkor még a májusi infláció is okozhat meglepetést. Utána pedig kérdés, hogy milyen gyorsan alkalmazkodik a kereskedelmi szektor a visszaerősödő árfolyamhoz, júliustól pedig itt az újabb sokk, az áfaemelés.

Hogyan reagál a jegybank?

Ennek fényében a jegybank kamatpolitikája bizonyára óvatosabb lesz. Eddig kifejezetten kedvező volt az inflációs kép, egyrészt mert a gazdaság béralkalmazkodása szokatlanul erős volt, másrészt pedig azért, mert úgy tűnt, a szűkülő kereslet teljesen megfékezi a gyenge forint árfelhajtó erejét. Ami biztató, hogy a szolgáltatásoknál továbbra sincs jelentős "mozgolódás", bár a friss adat már nem olyan szép, mint a márciusi.

Tartós, nem tartós?

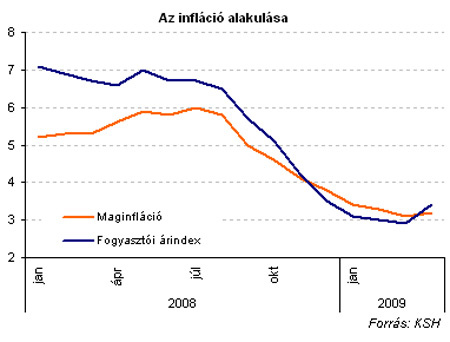

Első pillantásra úgy tűnhet, hogy nem a tartós elemek okozták a megugrást, hiszen a maginflációs mutató csupán 0,1 százalékponttal, 3,2 százalékra csúszott fel. Emögött főként az állhat, hogy az idényáras élelmiszerek (zöldség, gyümölcs) körében drágulás volt megfigyelhető. Akár kedvező is lehet ez a jelenség, hiszen azt sugallhatja, hogy a fogyasztói árindex emelkedése sok nem tartós tényező következménye is. Ugyanakkor figyelmeztető, hogy a rövid bázisú maginflációs mutató is emelkedett.

Egyszerűen fogalmazva: ha a tartós árfolyamatok egy éven keresztül úgy zajlanának, ahogy az utóbbi három hónapban (negyedéves évesített mutató), akkor az infláció 4 százalék felett lenne. Az a kisebb gond, hogy ez az inflációs cél felett van, hiszen ilyen GDP-zuhanás mellett bizonyára nem száll el majd nagyon az árindex. Ugyanakkor éppen ezért figyelmeztető is az adat: ha ennyire szűk kereslet mellett is tartósan az egyensúlyinak tekintett 3 százalék feletti áremelkedést figyelhetünk meg, akkor a várakozások mégsem olyan stabilak, mint az eddigi adatok sugallják. Ez pedig a 2010-es inflációs kilátások szempontjából nem kedvező, hiszen akkor már remélhetőleg enyhébb kondíciók jellemzik majd a gazdaságot.

Döntetlenre áll a meccs

A forint még erősödött is

A forint árfolyamát nem rengette meg a vártnál magasabb inflációs adat, olyannyira, hogy az adat megjelenése előtt 281 forint felett járt az euró árfolyam, az adat megjelenése után azonban már 279 közelébe süllyedt a kurzus. Az árfolyammozgás azonban főként a továbbra is kedvező nemzetközi hangulat számlájára írható.

A részletes adatokból az látszik, hogy Magyarországon egyelőre nem lefutott, vajon a válsággal együttjáró keresletszűkülés-szűkítés, a fogyasztás visszaesése, vagy a forint gyengesége határozza meg inkább az inflációs folyamatot - mondta az Indexnek Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere. Míg előbbi tényező az infláció csökkenése irányába hat (ez látszik például Csehországban is, ahol a szintén ma közzétett adatok szerint 1,8 százalékra esett az infláció), míg a gyenge forint az importtermékeken keresztül erősíti a pénzromlás ütemét. Ez utóbbi tényezőt mutatja, hogy a legnagyobb mértékű áremelkedés a ruházati cikkeknél volt egy hónap alatt, 3,7 százalék, de márciusról áprilisra a tartós fogyasztási cikkek ára is 1,4 százalékkal emelkedett.

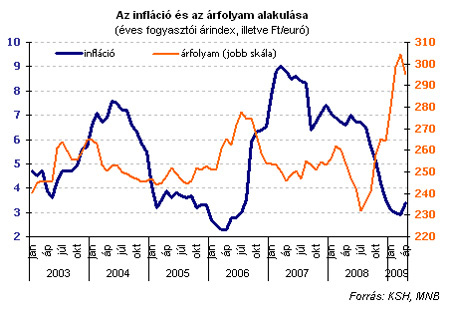

A szakértő szerint ugyan éppen április óta erősödött a forint, de egyelőre kérdés, hogy ennek hatása mikor és mennyiben jelentkezik inflációcsökkentő tényezőként, miközben az áfaemelés ugyan egyszeri, de áremelő hatásával biztosan lehet számolni: ennek fényében egyelőre szűkebb a jegybank mozgástere az esetleges kamatvágást illetően, legalábbis amíg el nem dől, hogy az árfolyam vagy a keresletszűkülés hat-e majd jobban a pénzromlási ütemre.

Kövesse az Indexet Facebookon is!

Követem!