Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

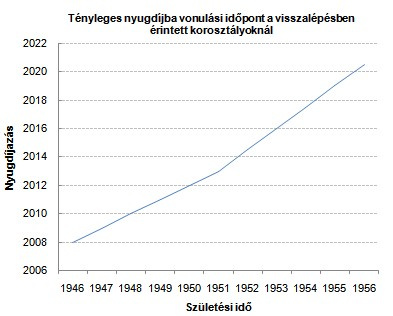

Június végén egyértelművé vált a törvénytervezet elfogadásával, hogy az idősebb korosztályok számára átmenetileg az év végéig megnyílik az út a tisztán állami nyugdíjrendszerbe a nyugdíjpénztárakból. A számítások szerint körülbelül 150 ezer ember lehet érintett az ügyben, ezek az állampolgárok pedig 1946 és 1956 között születtek - írja a Portfolio.hu.

Ők léphetnek vissza

A lehetőség azon pénztártagok számára nyílik meg, akik 2008. december 31-éig betöltötték 52. életévüket és önként (nem pályakezdőként) váltak magánnyugdíjpénztári taggá. A törvény lehetőséget ad arra is, hogy a pénztári szolgáltatás mellett már tb (öregségi) nyugellátásban részesülő pénztártagok (volt pénztártagok) 2009 végéig szintén kérhessék tb-nyugellátásuk összegének módosítását, a pénztártagság figyelmen kívül hagyásával.

A szakértők közül többen úgy gondolják, hogy túlságosan bőkezű az állam a visszalépés ilyen mértékű megnyitásával, főleg annak tudatában, hogy már két lehetősége is volt az embereknek. Elsőként még az 1997-es reform idején, amikor választhattak az emberek a vegyes rendszerbe való belépésről (1999 augusztusáig lehetett önkéntesen a vegyes rendszert választani), ezt követően pedig egészen 2002 végéig adott volt a visszalépés lehetősége büntetlenül.

Anélkül, hogy bármelyik oldalnak is igazat adnánk, több ok is a mostani kormányzati lépés mellett szól, így például a válság előreláthatatlan értékromboló hatása, valamint a régóta hátunkon cipelt kő, hiszen 10 évvel ezelőtt olyanok is pénztárt választottak, akiknek semmi keresnivalójuk nem volt ott. Egyszerűen nem volt meg számukra a szükséges idő ahhoz, hogy ki tudják gazdálkodni az állami pillérből kieső 25 százalékot (a normajáradék megszüntetése pedig a végső garanciát is eltüntette a rendszerből).

Gondolkodóba estünk

Mindenkinél egyedi döntés tárgyát képezi a visszalépés, illetve annak elutasítása, a következőkben viszont segítséget szeretnénk nyújtani az érintett korosztályokat, hogy milyen tényezőket vegyenek számításba a lehető legjobb választáshoz.

Mik között választhatunk?

A választás abban áll, hogy vagy elfogadjuk azt, hogy a nyugdíjunk megosztva az államtól, illetve a magánnyugdíjpénztártól kapjuk, vagy bizonyos feltételek teljesülése esetén magunkat 100 százalékban az államra bízzuk. A vegyes rendszer tagjainál megkülönböztetést kell tennünk: a 2013 előtt nyugdíjba vonulók esetében a tiszta állami rendszerhez képest 75 százalékot áll az állam, míg 2013 után 73.94 százalékot. A vegyes rendszer esetében nincs garancia arra, hogy a 100 százalék teljesüljön, azt a befizetéseken elért hozam határozza meg, hosszabb időtávon viszont minden esély meg van arra, hogy a tisztán állami rendszerhez képest többet kaphassunk a nyugdíjban.

Az már az elején leszögezhető, hogy a magánnyugdíjpénztárak hátrányból indulnak a tb-rendszerrel szemben, hiszen a tagok születési és belépési kortól függően - még 40 éves szolgálati idő esetében is - csak 10-22,5 évet tölthetnek el tagként a törvényes nyugdíjkorhatárt is figyelembe véve. Nem beszélve arról, hogy az időszak elején a pénztárak meglehetősen konzervatív befektetési politikát folytattak, a váltás pedig igazán csak a választható portfóliós rendszerrel jött el.

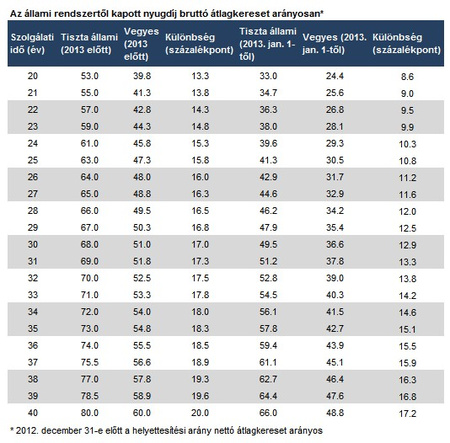

A 2013 előtt érvényben levő helyettesítési arányok alapján viszonylag egyértelmű, hogy vissza kell lépni az állami rendszerbe, hiszen míg az 1946-51-ben született korosztály 40 elismert szolgálati év után 80 százalékos apanázsra számíthat a nettó átlagkereset arányában az államtól, addig a magánnyugdíjpénztári tagság esetén ennek csak háromnegyedét kaphatná meg (vagyis 60 százalékot). A 20 százalékpontos különbséget egészen biztosan nem tudja majd pótolni a tagság, hiszen túl kevés idő van hátra, a válság pedig felülírt minden korábbi elképzelést.

Az igazi kérdés az 1952-1956-ban született korosztályoknál van, hiszen itt még akár megfontolás tárgya is lehet a maradás. A jogos kérdés tisztázásához elegendő lenne arra válaszolni, hogy a 2013-tól érvényes szabályok szerint a pénztárak ki tudják-e majd hozni a tisztán állami rendszerből kapott helyettesítési ráta, valamint a vegyes rendszerben az államtól kapott helyettesítési ráta különbségét. Ez a differencia 40 év után a bruttó átlagkereset (és nem az utolsó év keresetének) 17,2 százaléka, ergo ezt kellene valahogy behozniuk a pénztáraknak, hogy megérje a maradást választani az átlépés helyett. Erre 1998-tól induló tagság esetében maximum 16,5-22,5 évük van a pénztáraknak.

Nem egyszerű a helyzetünk, hiszen számos dolog van, ami befolyásolhatja a magánnyugdíjpénztárból kapott nyugdíjunkat: a jövedelem vagy a befektetéseken elért hozam, hogy csak a legfontosabbakat említsük. Az összehasonlíthatóságot az állami rendszerrel pedig koránt sem egyszerű megtalálni, hiszen a 17,2 százalékos,.fent említett érték a valorizált bruttó átlagkeresetre vonatkozik (a korábbi évek kereseteit a nyugdíjba vonulás időpontjára kell hozni), tehát a számításokban is ehhez kell igazodni. Ettől az átlagtól természetesen eltér például a sokszor emlegetett helyettesítési ráta, ami az utolsó év jövedelméhez viszonyítaná a kezdőnyugdíj mértékét, azonban ez az 1990-es években tapasztalt magas infláció és bérnövekedés miatt nem sokat számít (később viszont igenis fog).

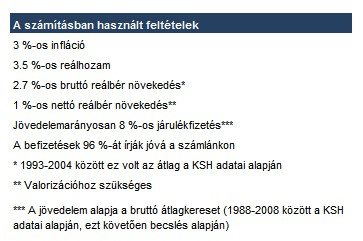

A példánkban egy átlagos életpályát vettünk alapul, a paraméterek meghatározásakor pedig arra törekedtünk, hogy azok a valóságot minél jobban lefedjék, az esetek többségében pedig a legjobb forgatókönyvet vettük figyelembe. A feltevéseink alapján egy 2013-ban nyugdíjba vonuló tag számláján 3,7 millió forint körüli összeg gyűlhet össze optimális esetben, miközben egy 2020-ban nyugdíjba vonulónál ugyanez az összeg már majdnem 8,5 millió forint.

A két szélsőség tehát 3,7 és 8,5 millió forintnyi felhalmozott vagyon, a biztosítók árazási gyakorlatát figyelembe véve nagyon optimistán azt mondhatjuk, hogy 20 évre kell ezt az összeget elosztani, ami havi szinten 15700 illetve 35400 forintot jelent. Még akkor sem javul sokat a helyzet, ha a várható élettartamnak megfelelően juthatnánk a járadékunkhoz, erre azonban nincs sok esély.

A viszonyítási alapot az állami nyugdíj számításának megfelelően képeztük, ami a következő: vettük minden egyes évben a bruttó átlagkereseteket, majd ezeket a nyugdíjba vonulás idejére hoztuk (valorizáltuk), méghozzá a nettó keresetváltozás ütemének megfelelően (utóbbi egy százalékkal haladja csak meg az inflációt).

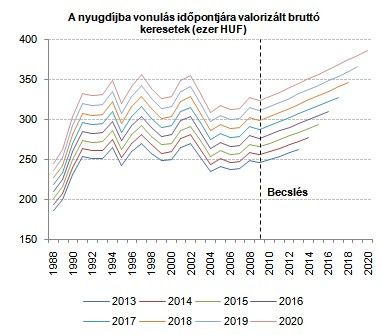

Az 1990-es évek elején tapasztalható nagyon magas infláció miatt az akkori keresetek mai értéken számolva kifejezetten sokat érnek, a következő ábrán éppen ez látható. Azt már alapvetően elfogadottnak tekintjük, hogy a munkavállaló 40 év szolgálati időt szerzett, azonban az átlagkereset meghatározásakor csak az 1988 utáni jövedelmeket vettük figyelembe, hiszen a tb-rendszerben is így számítják ki a nyugdíjak alapját képező átlagjövedelmet.

Summa summárum: az átlagkereset rendre 260-370 ezer forint körül alakul, amihez ha a 16, illetve 36 ezret viszonyítjuk, akkor 6,4-10,6 százalékos helyettesítést kapunk bruttó átlagjövedelem arányosan. A feltételeink mellett - a rendszer átlagát tekintve - tehát nem éri meg egyetlen érintett korosztálynak sem maradnia a vegyes rendszerben, hiszen a visszalépéssel szerezhető előnyök meghaladják a maradás hasznát. A helyzet némileg változhat az egyes tagok szintjén, hiszen lehetnek olyan speciális életpályák, amikor megérheti maradni. Ilyen tipikusan, ha a tag a jövedelmének nem 8, hanem 10 százalékát takarította meg, és a jövedelmi pályája pont a legelőnyösebben alakult.

Hozzá kell tenni, hogy a befektetéseken realizált 3,5 százalékos reálhozam sokkal magasabb, mint azt akár a válság előtt láthattuk a szektorban, nem beszélve arról, hogy számos bizonytalanság kötődik a következő években a részvénypiaci teljesítményekhez, a válság elhúzódása ugyanis még reális veszély. Az egészen biztos, hogy jelenleg hosszabb távon nulla százalékos reálhozamot láthatunk a pénztárak átlagában, a következő 4-11 évben pedig ezt az értéket kellene visszatornázni.

A politikai bizonytalanság azonban továbbra is ott lebeg a szemünk előtt, hiszen bármikor megtörténhet, hogy rontanak az állami pillér bruttó átlagkereset-pótlási arányain, ami természetes módon felértékeli a vegyes rendszert. Azt sem szabad elfelejteni, hogy lehetséges, hogy egy teljesen más logika mentén fog a jövőben felépülni a nyugdíjrendszerünk. Összefoglalva tehát lehet olyan holdállás, hogy megérheti maradni a vegyes rendszerben (az 1955-56-ban születetteknek), azonban ebben az esetben még átlagosnál is nagyobb a bizonytalanság.

Kövesse az Indexet Facebookon is!

Követem!