Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Az idei évben személyi jövedelemadó-kedvezményt főszabály szerint azon adózók vehetnek igénybe, akiknek a jövedelme nem haladja meg az évi bruttó 3.9 millió forintot. 100 százalékosan a kedvezmények évi 3,4 millió forintos jövedelemig használhatók ki a törvényben engedélyezett költségek 30 százalékáig, de legfeljebb százezer forintig.

Az adókedvezmények teljes mértékű kihasználására további korlátot jelent, hogy rendelkezni kell elégséges mértékű szja befizetéssel is. A százezer forint adókedvezmény eléréséhez folyamatos munkaviszony esetén 12 hónapon keresztül legalább havi 8333 forint szja-t kell elérni, ami valamivel kevesebb, mint 108 ezer forintos bruttó havi jövedelem esetén valósul meg. 2010-től ezekre az értékhatárokra nem lesz szükség, ugyanis az ilyen feltételekkel igénybe vehető kedvezményeket az Országgyűlés eltörölte.

Kiket érintenek legrosszabbul az eltörölt adókedvezmények?

Egy havonta bruttó 110 ezer forintot kereső munkavállaló éves nettó jövedelme nem éri el az évi egymillió forintot. Ez azt jelenti, hogy a 100 ezer forintos adókedvezmény kiesése az ilyen jövedelemmel rendelkező munkavállalók fogyasztását akár 10 százaléknál nagyobb mértékben is csökkentheti. A megszűnő adókedvezmények természetesen nem fordíthatók tetszőleges termékekre és szolgáltatásokra, de az idei évben még meglehetősen széles a mozgástér, jövőre azonban igazán komolyan csak a nagycsaládosokat fogja támogatni a rendszer.

Milyen adókedvezmények szűnnek meg?

Megszűnik jövőre a felsőoktatási tandíjkedvezmény, amely felhasználható egyaránt a felnőttképzés költségeire illetve a gyermek tandíja után is, valamint a hallgató a saját tandíjával is csökkenteni tudta a személyi jövedelemadóját. A lényeg annyi csupán, hogy a tandíj befizetéséről szóló költségelszámolásra alkalmas igazoláson az adókedvezményt érvényesítő neve és adóazonosító adata szerepeljen.

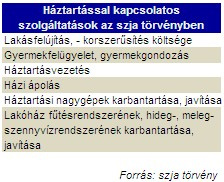

Nem lesz lehetőség jövőre a számlával igazolt háztartással kapcsolatos szolgáltatások után járó adókedvezmény igénybevételére sem. 2009-ben még széleskörű lehetőség van az adókedvezmény igénybevételére, a szolgáltatásokat a következő táblázat részletezi:

A kiemelkedően közhasznú szervezetek és egyes közhasznú szervezetek sem járnak jól a jövő évi adószabályozással, mivel a közcélú adományokkal sem lehet 2010-ben csökkenteni a befizetendő szja összegét. Az öngondoskodásra való ösztönzést erodálja az élet- és nyugdíjbiztosítások adókedvezményének megszűnése, valamint a magánnyugdíj-pénztári tagdíj-kiegészítés után elszámolható adókedvezmény eltörlése is.

Megmaradó adókedvezmények

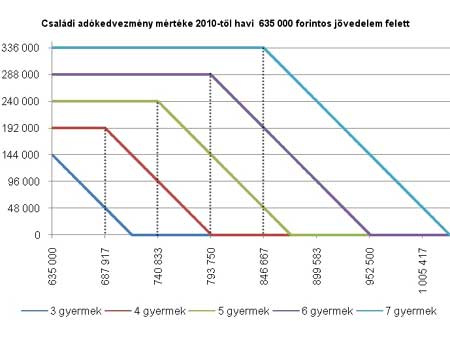

Tovább él 2010-ben a családi adókedvezmény - amely legalább három gyermek után jár - összege havonta és eltartottanként 4000 forint, vagyis minden gyermek után évi 48 000 forint adókedvezmény vehető igénybe azok számára, akiknek a jövedelme a törvényben előírt határ alatt marad. A jogszabályi előírások idén 3-nál több gyermek esetén (egészen 7 gyermekig) 6 millió forinttól növekvő sávokat tartalmaztak. 2010-től, ha a kedvezmény mértéke nem is emelkedik, az igénybevételi lehetőség jövedelemhatára nőni fog. A 3 gyerekes családoknál a szülő 7 millió 620 ezer forintig tudja 100 százalékosan kihasználni az őt megillető 144 ezer forintos adókedvezményt, ez az összeg pedig a sávhatár feletti jövedelemnövekmény 15 százalékával csökken egészen nulla forintig. Egészen 7 gyermekig minden gyerek után a 100%-os kihasználhatóság sávhatára pedig 635 ezer forinttal emelkedik.

A közérthetőség érdekében a következő ábrán látható, hogyan alakul a családi adókedvezmény mértéke 2010-ben.

Érdekességként 2010-ben a 7 gyerekes szülőknél 12.4 millió forintnál "fogy el" a családi adókedvezmény. Egy bruttó havi egymillió forintot kereső 7 gyerekes szülő például éves szinten 60 ezer forint szja kedvezményre lesz jogosult jövőre.

A következő évben is megmarad a fogyatékkal élők személyi adókedvezménye, mértéke az idei évhez hasonlóan a minimálbér öt százaléka lesz (jelenleg havi 3575 forint), ezzel az engedménnyel kapcsolatban jövedelemkorlátot nem tartalmaz az szja törvény.

Jó hír a mezőgazdasági őstermelőknek, hogy megőrizte az Országgyűlés az őstermelőknek járó 100 ezer forintos adókedvezményét is. A képviselők a jövedelmi felső határ tekintetében is lazítottak az idei szabályozáson: 6,5 millió forintról 7,62 millió forintra módosították 100 ezer forint kedvezmény kihasználásának jövedelmi limitjét.

Rendelkezés az adóról

Az idei évhez hasonlóan 2010-ben is érvényben lesznek az szja törvénynek azon paragrafusai, amelyek jövedelemkorlátozás nélkül minden személyi jövedelemadó befizetőt öngondoskodásra ösztönöznek. Az adóhivatal ugyanis a megfizetett személyi jövedelemadó erejéig az adózó önkéntes kölcsönös nyugdíjpénztári számlájára a 2010-ben befizetett összeg 30 százalékát (de legfeljebb 100 ezer forintot, a 2020 előtt öregségi nyugdíjkorhatárt elérők esetén 130 ezer forintot) utalja át, amennyiben az adózó rendelkezik erről. Ugyanez a lehetőség fennáll az önkéntes kölcsönös egészségpénztári számlákra is.

A gyakorlatban ez úgy néz ki, hogy aki önkéntes nyugdíj- vagy egészségpénztári befizetést hajt végre jövőre (vagy akár idén is), és fizetett az év során elegendő mértékű szja-t, az adóbevallásában (vagy munkáltatói adómegállapítás esetén: a munkáltatónak átadott nyilatkozatában) rendelkezhet arról, hogy az APEH a befizetés 30 százalékának megfelelő összeget az adózó önkéntes nyugdíj- vagy egészségpénztári számlájára utalja.

A maximális 100 ezer forintos adórendelkezés 333 333 forint nyugdíj- vagy egészségpénztári befizetéssel használható ki. Megkötést jelent ugyanakkor, hogy a két juttatást (nyugdíj és egészségpénztári) egyszerre igénybevevők esetén az adóévben legfeljebb 120 ezer forint értékű (a 2020 előtt a nyugdíjkorhatárt elérők esetén 150 ezer forint) adótranszfer hajtható végre.

További jó hír a nyugdíjhoz közel állók számára, hogy nyugdíj előtakarékossági számlához (nyesz) kapcsolódó és a fentiekhez hasonló adórendelkezés annak ellenére sem szűnik meg jövőre, hogy az eredeti elképzelések még a nyesz néhány éven belüli felszámolásról szóltak. Ez azonban nem fog bekövetkezni, mert a képviselők a november elején megszavazott adótörvények módosításával megmentették a megtakarítási formát.

Kövesse az Indexet Facebookon is!

Követem!