A magyar bankadó példátlan Európában

További Magyar cikkek

A bankok a rosszabb profitkilátások miatt konzervatívabb politikát folytatnak majd, és visszafogják a hitelezést: mindez azt jelentheti, hogy sem a gazdasági termelés, sem a belső fogyasztás nem tud a korábban várt ütemben növekedni. Ezt a hatást erősíti, hogy a magyar bankok többsége külföldi tulajdonban van, így fennáll a veszélye, hogy a rosszabb hozamkilátások miatt az anyabankok kevesebb pénzt fektetnek majd a magyarországi leányvállalatokba – áll a Political Capital elemzésében .

Az intézet szakértői szerint minél tovább marad a rendszerben a bankadó, annál inkább megtalálják a bankok annak módját, hogy a terheket áthárítsák az ügyfelekre. Idén ez várhatóan csak korlátozottan jelentkezik, hiszen a bankok számára a gyenge forintárfolyam miatt a legnagyobb kockázat már így is a nem fizető adósok számának drasztikus emelkedése, márpedig a devizahitelek „bedőlését” minden eszközzel igyekeznek elkerülni. Egyértelműen a bankadó hatásának tulajdonítható ugyanakkor, hogy több bank a devizahitel-kamatok csökkentését elhalasztotta. A magasan tartott törlesztőrészletek pedig visszafoghatják a vásárlóerőt, és ezen keresztül a gazdasági növekedést.

A bankrendszer pénzügyi stabilitásának megrendülése

A bankadó a tervek szerint 2013-ig marad érvényben, elvileg csökkenő mértékben, ennek ellenére a kormány már törvénybe foglalta, hogy jövőre is 200 milliárd bevételt vár az extrateherből. Bizonytalan tehát, állapítja meg a PC, hogy mekkora hajlandóság lesz a következő években visszafogni az ideiglenesnek szánt adó mértékét. A 2011-es költségvetés tervezete alapján ráadásul a bankadó és az annak mintájára bevezetett további válságadók majdani kivezetése jelentős lyukat üt majd a 2013-as büdzsében, és erősen kétséges, hogy ezt a gazdasági növekedés remélt fellendülése teljesen el tudja-e fedni. A várható különbség pótlására a kormány elsősorban a magánnyugdíjpénztáraktól visszaszerzett vagyont fogja felhasználni, de az sem kizárható, hogy az extraadók 2013-tól nem vagy nem teljesen tűnnek el a rendszerből: ez viszont alááshatja a gazdasági szereplők kormányba vetett bizalmát, és megingathatja a bankrendszer pénzügyi stabilitását.

Az extraadók elburjánzása Magyarországon és a térségben

A bankadó bevezetése felett érzett siker újabb extraadók kivetéséhez vezetett: a jövő évi hiánycél teljesítéséhez és az adócsökkentés folytatásához szükséges forrásokat részben a telekommunikációs, energiaipari cégek és kereskedelmi láncok megadóztatásával teremti elő a kormány. Ezek mellett a kiadási oldalt a kormány érintetlenül hagyja. A jól profitáló szektorok ilyen szintű megadóztatása bizonytalanságot kelt a gazdasági szereplőkben, és rontja Magyarország befektetővonzó képességét.

Az extraadók más országok számára is modellként szolgálnak. A bankadóval Magyarország már a régióban egyfajta követendő mintát teremtett: Lengyelországban és Horvátországban hasonló jellegű adó kivetésére kerül sor, Romániában és Szlovákiában is felmerült ugyanez, igaz, előbbinél egyelőre elhúzódni látszik a folyamat, utóbbinál pedig már leszavazták a Robert Fico által benyújtott törvényjavaslatot.

Bankadók Európában

A bankadó bevezetésével nem számít úttörőnek a magyar kormány: Svédországban már 2008 végen életbe lépett egy bankokat sújtó különadó, az idei év elején már több más országban és nemzetközi fórumon is felvetették szükségességét, a nyáron pedig már a G20 tárgyalásokon is fontos pont volt.

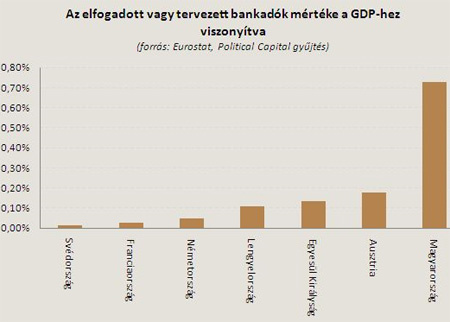

A magyar bankadó két szempontból számít egyedinek Európában: (1) GDP-arányosan a magyar teher messze a legmagasabb. (2) Magyarország az egyetlen olyan ország – eddig – Európában, ahol annak ellenére fogadnak el bankadót, hogy a válság óta eltelt időszakban nem kellett jelentős állami forrásokkal segíteni a pénzintézeteket. E két tényező, valamint a hazai bankok csekély ellenállása mutatja talán a legjobban a kétharmados parlamenti többséggel bíró Fidesz-kormány érdekérvényesítő erejét.

Európa meghatározó gazdaságai, elsősorban Németország és Franciaország, olyan globális (vagy legalább uniós) megoldást szeretnének tető alá hozni, melyben bankadóból (vagy a szintén felvetődött tranzakciós adóból) egy olyan alapot finanszíroznának, amely a későbbiekben esetlegesen csődbe jutó bankok támogatásához nyújtana fedezetet. Az uniós pénzügyminiszterek szeptember eleji találkozóján azonban egyértelművé vált, hogy rövid távon nem várható megegyezés a kérdésben.

Mindez leginkább annak köszönhető, hogy már több ország vagy egyénileg elfogadta, vagy tervezi elfogadni a saját bankadóját, melyek jelentősen különböznek egymástól, mind GDP-arányos mértékükben, mind felhasználásuk módjában. Nagy-Britanniában például – hasonlóan a magyar példához – a befolyt összeget a költségvetési hiány csökkentésére fordítanák, és hasonló tervek vannak Ausztriában is (bár ott még folynak az egyeztetések). Németország és Svédország ezzel szemben már most is egy bankokat segítő alapba szánja a különadóból befolyt pénzt.

Bankadó-változatok és -tervek országonként

Svédország: 2008 óta létezik bankadó, mely a pénzintézetek mérlegfőösszegére vet ki 0,036 százalékos terhet, és célja elsősorban a kockázatos ügyletek visszaszorítása. A befolyt összeg a német modellhez hasonlóan egy a bankokat segítő külön alapba kerül, de csak addig, amíg annak összértéke nem éri el a GDP 2,5 százalékát.

Nagy-Britannia: az új konzervatív-liberális brit kormány a nyáron fogadta el a bankadó bevezetését, mely csak 2011-től lép életbe. Évente mintegy 600-700 milliárd forintos (2 milliárd font) bevételt várnak az új adónemtől, ami a gazdaság méretét is figyelembe véve alig a fele a magyar elvonásnak. A bankok mellett a lakásépítési szövetkezetek is kötelesek részt vállalni az új adónemből. Magyarországhoz hasonlóan a bankadó célja a szigetországban is a költségvetési hiány visszaszorítása, a befolyt összeg így a központi költségvetésbe kerül.

Németország: a konzervatív-liberális vezetésű kormány a nyár végén fogadta el az ottani bankadó tervezetét, ami legközelebb a jövő év elején léphet életbe. A német bankadó több szempontból is különbözik a magyar esettől: egyrészt még a briteknél is szerényebb, 1,2 milliárd eurós bevételt várnak tőle évente, és kizárólag a nyereséges pénzintézeteknek kellene fizetnie. A felhasználás célja is eltér a magyar és a brit példától: a német kormány tervei szerint a bankadóból befolyt összeg egy külön alapba kerülne, amiből a későbbiekben az esetlegesen bajba jutott bankokat segítenék ki. A különadó tehát egyfajta biztonsági tartalékot képezne, és csupán áttételesen javítaná a költségvetés helyzetét. A német tervezet szerint a befektetési bankoknak nagyobb részt kellene vállalni a kereskedelmi bankoknál, mivel működésük nagyobb kockázatot jelent.

Franciaország: Christine Lagarde pénzügyminiszter szeptember eleji nyilatkozata szerint 2011-től vezetnék be a bankadót: jövőre 504 millió euró, majd az azt követő években 555 és 810 millió euró bevételt remélnek a különadótól. A beszedés szabályait szintén úgy szeretnék megalkotni, hogy a kockázatos tevékenységet nagyobb összeggel „büntesse”.

Ausztria:már jóval a magyar bankadó ötlete előtt – február végén – bejelentette a kormány, hogy egy banki szolidaritási adó bevezetését tervezi, amiből évi mintegy 500 millió euró (kb. 140 milliárd forint) bevételre kíván szert tenni. A korai bejelentés ellenére egyelőre nincsenek további konkrétumok az osztrák bankadóval kapcsolatban, még a bevezetés dátuma sem biztos – 2011 vagy 2012 –, jelenleg egy külön szakértői csoport dolgozik a részleteken. A mostani tervek szerint a bevétel közvetlenül a költségvetést gazdagítaná. Az osztrák bankok a vártnál gyorsabb gazdasági növekedés miatt még próbálnak kedvezményeket elérni a kormánynál: nyíltan ugyan nem ítélik el a tervezetet, de alternatív megoldásként a német modell átvételét javasolják, ami nekik kisebb terhet jelentene.

Lengyelország:Donald Tusk miniszterelnök szeptember elején helyezte – feltételesen – kilátásba a bankadó bevezetését: óvatosan csak annyit mondott, hogy ha a maastrichti hiánycél 2013-ig való eléréséhez jelentős megszorításokra lesz szükség, akkor abból a lengyel bankoknak is ki kell venniük a részüket. Először azonban még a nyár végén az ellenzéki Demokratikus Baloldali Szövetség javasolta a bankadó bevezetését, és az akkor készített közvélemény-kutatások szerint a lakosság is támogatná a lépést.

Horvátország:a legfrissebb sajtóértesülések szerint a kormány egy a magyarországihoz hasonló különadó bevezetését tervezi: egyrészt ott is a pénzintézetek mérlegfőösszegére vetnék ki az adót, másrészt a horvát kormány is a költségvetési lyukak betömködésére használná a befolyt összeget.

Románia:felmerült a bankadó bevezetése, pontos részletek azonban eddig nem ismertek, így az ottani különadó 2011 előtt már biztosan nem lép életbe.

A bankadó magyarországi bevezetésének politikai háttere

A bankadóra Magyarországon költségvetési okokból volt szükség, de a megvalósítás módja már sokkal inkább politikai megfontolások alapján történt: ebből a szempontból mindenképp sikeres lépésről van szó.

A tavaszi időszak végére egyértelművé vált, hogy a kormánynak legalább idén tartania kell a Bajnai-kormány által elfogadott hiánycélt, ehhez azonban, ha ígéreteiket teljesíteni akarták (pl. jelentős adócsökkentés), pluszforrásokat kellett találniuk.

A kormány kerülni kívánta a lakosságot közvetlenül érintő megszorításokat, hiszen politikusaik az ellenzékben töltött évek során mindvégig tagadták ezek szükségességét; egy esetleges pálfordulás politikai öngyilkosságot jelentett volna.

A 2008 vége óta tartó válság az amerikai bankszektorból indult, a lakosság nagy része ma is leginkább a pénzintézetek kockázatos működését tartja felelősnek a krízis kialakulásáért: a Medián egy szeptemberi felmérése szerint a lakosság 84 százaléka szerint a bankok igazságtalan feltételei is jelentős részben hozzájárultak ahhoz, hogy sokan nem tudják fizetni hitelüket. Mindez azzal magyarázható, hogy a legtöbben törlesztőrészletük növekedésén keresztül szembesültek a nehéz helyzettel, azaz az egyre nagyobb terhek nem is a kormány, hanem sokkal inkább a bankok felől jöttek. Éppen ezért a pénzintézetek megadóztatása leginkább elégtételt jelentett a választók felé, és várható volt, hogy támogatni fogják a lépést.

A kormány szinte biztos lehetett benne, hogy a bankadó bevezetése – nyíltan piacpárti parlamenti erő híján – nem fog heves ellenzéki támadásokat generálni: a Jobbik eredendően tőke- és bankellenes politikát folytat, a gyökereit kereső MSZP saját magát hiteltelenítette volna az alapvetően baloldali javaslat támadásával, míg az LMP-től sem állnak távol a bankellenes szólamok.

A bejelentése óta eltelt hónapok alapján a bankadó sikeresnek tekinthető: a pénzintézetek nem tudtak puhítani az előre bejelentett feltételeken, sem informális, sem kommunikációs szinten nem sikerült nyomást gyakorolni a kormányra.

Kövesse az Indexet Facebookon is!

Követem!