Mennyi nyugdíjat veszít, aki nem lép vissza?

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A legfőbb bizonytalanságot az jelenti, hogy a jövőben vajon tarthatók e a ma ismert társadalombiztosításinyugdíj-ígéretek (állami nyugdíjígérvény) valamint az, hogyan fogják a magánpénztári pénzeket kifizetni. Ami a várható TB-nyugdíjakat illeti, csak a 2013 utáni időszakra ismert TB-törvény alapján számolhatunk - írja a Portfolio.hu-n megjelent cikkében Matits Ágnes nyugdíjszakértő. Ha nem ez lesz a jövő, akkor persze a számítások is megváltoznának. A magánpénztári tőke járadékra váltása elméleti megközelítéssel becsülhető, de azért itt is vannak kérdőjelek. De talán mégis érdekes lehet, miről is beszélnek a számok!

Azok vesztesége, akik magánnyugdíjpénztári tagok maradnak, két fő tényezőtől függ:

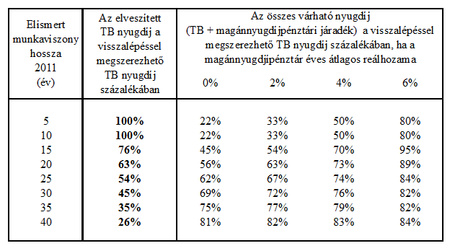

1. Mennyi a mostanáig elismert munkaviszonya?

2. Mekkora reálhozamot hoznak a nyugdíjpénztárak?

Ennek alapján nézzük meg, hogy mire számíthat egy végig átlagkeresettel rendelkező személy, aki 40 év szolgálati idővel menne majd nyugdíjba?

Mivel a jövőben már semmiféle TB-jogosultságot nem szereznek a pénztártagok, ezért a döntés miatt elszenvedhető veszteség annál nagyobb, minél több idő van hátra nyugdíjig. És ha gyengén teljesítő pénztárban tag valaki, akkor ez a veszteség elérheti akár a visszalépéssel megszerezhető TB-nyugdíj mértékének a 70-78%-át is! Ezért mondjuk azt, hogy a tagok nagy többsége számára nem ajánlható, hogy pénztártag maradjon.

A számok azt is mutatják, hogy ha valaki egy kiemelkedően jó hozamú pénztárban tag, vagy már csak kevés ideje van hátra a nyugdíjig, akkor a döntés miatt elszenvedhető vesztesége 20% körül van.

A kiemelkedően jó (40 éves időtartam alatt átlagosan az infláció felett évi +6% ) hozam elérésének ugyan nem túl nagy az esélye, de nem lehetetlen. Ha valaki azt is figyelembe veszi, hogy a TB-nyugdíjak mai szintje a jövőben csökkenhet is (azaz akár csökkenhetnek a relatív veszteségei) és felügyelni tudja, hogy magánpénztára megfelelő hozamokat hoz-e, akkor a 20% körüli veszteség kockázat akár be is vállalható.

Különösen igaz ez azokra, akik nyugdíjas korukra aligha a nyugdíjukra fognak támaszkodni, ők tehát feltehetően könnyen vállalják majd a maradással járó kockázatot. Az átlagos szintű bérből és fizetésből élők tömegeit azonban nem biztatnám maradásra. Az ő esetükben az időskori megélhetés fő forrása a kötelező rendszerből származó nyugdíj, amelynek a 20-30 százalékos, vagy még nagyobb csökkenése komoly anyagi veszteséget jelenthet.

Az idősebb generációba tartozó pénztártagok esetén az is lehet a dilemma, hogy ha hamarosan nyugdíjba tudnak menni, akkor a nyugdíjpénztári követeléseiket egy összegben is felvehetik. Főként azok gondolkodhatnak el a pénztárban maradáson, akik az elmúlt évtizedben kerestek kiemelkedően sokat, viszont korábban nem. Az ő esetükben ugyanis a pénztárban komoly pénzük van, miközben a TB-veszteségük a táblázatbeli aránynál kisebb is lehet. Azt viszont mindenkinek magának kell eldöntenie, hogy mennyire fontos számára az életjáradék formájú nyugdíjak biztonsága. És azt sem feledhetjük, hogy 15 év tagsági jogviszony után már nem lehet egyösszegben kivenni a nyugdíjpénztári fedezeteket! Ekkor viszont valódi veszteséget fog jelenteni a lehetőségnél mondjuk 20%-kal alacsonyabb nyugdíj.

A közeljövőben nyugdíjba lépők gondolkodásához még egy adalék:

Egy végig nagyon jól kereső személy esetében a ma várható TB-nyugdíj összege maximum 280 ezer forint körül lehet. Ennek egynegyede elvész a magánnyugdjípénztárban maradó tagok esetében. Viszont ez az elveszett havi kb 70 ezer forint élethosszig folyósított járadék a biztosítási piacon csak körülbelül 16-18 millió forintért vásárolható meg. Vagyis annak a nyugdíjhoz közelálló pénztártagnak nem lesz számottevő vesztesége a pénztártagként való nyugdíjba lépéskor, akinek a magánpénztárban már legalább 15-16 millió forintnyi pénze van. Ilyenek viszont nem sokan vannak (ha vannak egyáltalán)!

A gondolkodásunkat segítheti az is, ha tudjuk, hogy a hatályos nyugdíjtörvény szerint a pénztártagok a megszerzett TB-jogosultságuk 25%-át elveszítik. A 2013 után hatályos TB-törvény alapján azt tudjuk, hogy ez a veszteség az induló nyugdíjaknál a nyugdíjalapul szolgáló átlagkereset 25%-át jelenti. Egy egyszerű számítás alapján viszont azt is meghatározhatjuk, hogy az átlagkereset mekkora hányadát jelentheti a 8% befizetés mellett várható pénztárvagyon alapján számítható járadék. Ezt mutatja az alábbi ábra:

Azt láthatjuk, hogy még ha megmaradtak volna a 2010 évi szabályok, akkor is igaz, hogy a magánnyugdíjakkal csak legalább 29 év nagyon jó hozamú pénztárban eltöltött idővel tudtuk volna kompenzálnia a TB-veszteséget.

Persze ha feltesszük, hogy a jövőben a TB-nyugdíj mértéke csökkeni fog, akkor bizony a magánnyugdíjpénztárak előnyei sokkal nyilvánvalóbbak lehetnek.

Kövesse az Indexet Facebookon is!

Követem!