Nem fizetett sok adót a Matolcsy-cég

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

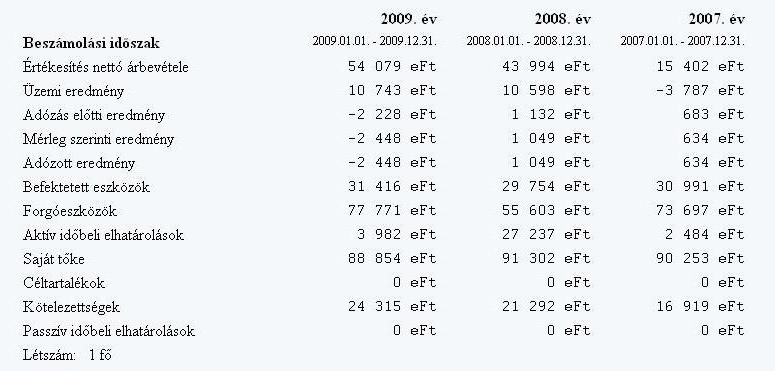

Veszteséggel zárta a 2009-es évet a Növekedéskutató néven ismertté vált Matolcsy-cég, az MGFI Magyar Gazdaságfejlesztési Intézet Kft. A cég adózás előtti eredménye 2,228 millió forintos mínuszt mutatott, adózott eredménye mínusz 2,448 millió volt. Első hallásra ezen nincs miért fennakadni, 2009 a válság éve volt, a magyar vállalkozások többségének stagnált vagy esett az árbevétele, még a legnagyobb magyar vállalkozások többsége sem tudott növekedni.

Privatizációkutatással kezdték

1997 januárjában Privatizációs Kutató Kft.-ként alakult az 1998 augusztusában – tehát az első Orbán-kormány hatalomra jutása után – Növekedéskutató Intézet Kft.-nek, majd 2007 márciusában MGFI Magyar Gazdaságfejlesztési Intézet Kft.-nek átkeresztelt cég. Jegyzett tőkéje kezdetben egymillió, 1999 januárjától hárommillió forint.

A társaság meghatározó tulajdonosa a kezdetektől Matolcsy, leszámítva első minisztersége éveit. Akkor a cég székhelyén bejegyzett Tulajdon Alapítvány birtokában volt a többségi részesedés, ennek képviselője egy később törölt cégbírósági bejegyzés szerint Kopátsy Sándor volt. 2001 és 2004 között többségi irányítást biztosító befolyással László Gyöngyi rendelkezett a Növekedéskutatóban, őt ma már Matolcsy Gyöngyinek hívják, és a cég ügyvezetője

Növekedő kutató

Csakhogy a cég 2009-ben kifejezetten jó évet zárt. Bevétele 54,079 millió forint volt az egy évvel korábbi 43,994 millió után, derül ki az Opten cégtárában levő mérlegadataiból. És már a 2008-as bevétel is csaknem háromszoros növekedést jelentett 2007-hez képest, amikor mindössze 15,4 millió forintot könyvelhettek el.

Azonban hiába nőtt a cég árbevétele dinamikusan, hiába alkalmaz mindössze egyetlen embert, az egykori Növekedéskutató nem tud tartósan nyereséges lenni. Ha a három év összesített mutatóit nézzük, az árbevétel 113,475 millió forint volt. A bér ebből nem vitt el sokat, személyi jellegű ráfordításra – tehát bérre és bérjárulékra együtt – 7,718 millió forintot költöttek, ami nagyjából 160–170 ezer forintos havi bruttónak felel meg

Egy kicsit fel, egy kicsit le

Egyéb költsége viszont jócskán volt a cégnek, amely így elenyésző mértékű társasági adót fizetett. Az üzemi eredmény – vagyis a cég alaptevékenységéből származó bevételeinek és kiadásainak különbsége – a 2007-es mínusz 3,79 millióról több mint tízmilliós pluszba fordult (2008: 10,6 millió, 2009: 10,7 millió), ez azonban a valamennyi bevételt és költséget figyelembe vevő adózás előtti eredmény adatain nem látszik, a mutató 2009-ben a negatív tartományba esett.

Az adózás előtti eredmény 2007-ben 683 ezer forint, a következő évben 1,132 millió forint, tavalyelőtt pedig a már említett mínusz 2,228 millió forint volt (2010-es eredmények még nem nyilvánosak, a múlt évi eredménybeszámolók és mérlegek beadási határideje május 31.).

Abból, hogy az adózott eredmény 2007-ben 634 ezer forint, a következőben 1,049 millió forint, majd 2009-ben mínusz 2,448 millió forint volt, kiderül, hogy a Matolcsy-érdekeltségbe tartozó vállalkozás három év alatt 352 000 forint társasági adót fizetett (előbb 49 000-et, majd 83 000-et, tavalyelőtt 220 000 forintot).

Ez az összeg a három év teljes árbevételének mindössze 0,3 százaléka. Az idei évig 16 százalékos társasági adó alapja persze nem az árbevétel, hanem az adózás előtti eredmény, ami az üzleti tevékenységből, pénzügyi tevékenységből és rendkívüli tevékenységből származó bevételeknek a ráfordításokkal csökkentett része. A Növekedéskutató tehát a három év alatt a 113 milliós bevételét több mint 110 milliós költséggel érte el.

Azok a fránya pénzügyek

A vállalkozásnak az elektronikus beszámoló portálon közzétett adatai arról tanúskodnak, hogy a veszteséget elsősorban pénzügyi műveleteken hozta össze a Matolcsy-cég. Mint írtuk, az alaptevékenységéből származó úgynevezett üzleti eredménye tavalyelőtt és 2008-ban is tízmillió forint fölött volt. Ehhez sok szolgáltatást vettek igénybe, a csekély bérköltségnek több mint tízszerese volt mindkét évben az úgynevezett anyagjellegű ráfordítás (a külső partnerektől vásárolt termék vagy szolgáltatás költsége).

Az igazi veszteséget azonban a pénzügyi műveletek hozták. A kamatból és kamatjellegű bevételekből, osztalékból, opciós díjbevételekből és árfolyamnyereségből összeadott úgynevezett pénzügyi műveletek bevételei soron 2008-ban 2,1, míg tavalyelőtt 14,7 millió forint szerepel. Azonban az értékpapírokkal igencsak megégette magát a társaság, az ezekkel a bevételekkel szembeni úgynevezett ráfordítások – árfolyamveszteség, értékvesztés, kamatfizetés – 2008-ban 11,6 millió, míg 2009-ben 27,7 millió forintra rúgtak.

Vagyis 2008-ban mintegy 9,5 milliós veszteséget, majd a következő évben további 12,971 millió forintos mínuszt hoztak össze a Matolcsy-cég értékpapírja (noha 2009-ben már jelentős nyereségeket lehetett elérni pénzügyi tranzakciókkal, például az 54 magán-nyugdíjpénztári portfólióból csak nyolc nem tudott legalább 10 százalékos hozamot csinálni, volt viszont olyan, amelyik 34 százalékot ért el).

Amit kellett, elmondtak

A kérdésekről, kétségekről, furcsaságokról, és általában: a nem alacsony és növekvő árbevétel ellenére veszteségbe forduló gazdálkodásról szerettük volna Matolcsy Györgyöt megkérdezni. A minisztérium sajtóosztályára küldött írásos kérdéseinkre a cégtől, Matolcsy feleségétől érkezett válasz. Eszerint „a Magyar Gazdaságfejlesztési Intézet Kft. (MGFI) teljes mértékben eleget tett a nyilvános adatszolgáltatási kötelezettségének. A cég egyéb, működésre vonatkozó adatai az üzleti titok részét képezik.” Ezen túlmenően csak annyi tájékoztatást kaptunk, hogy Matolcsy „miniszteri kinevezése óta nem tölt be vezető tisztséget a kft.-ben”.

Kövesse az Indexet Facebookon is!

Követem!