Két és féléves csúcson a magyar csődkockázat

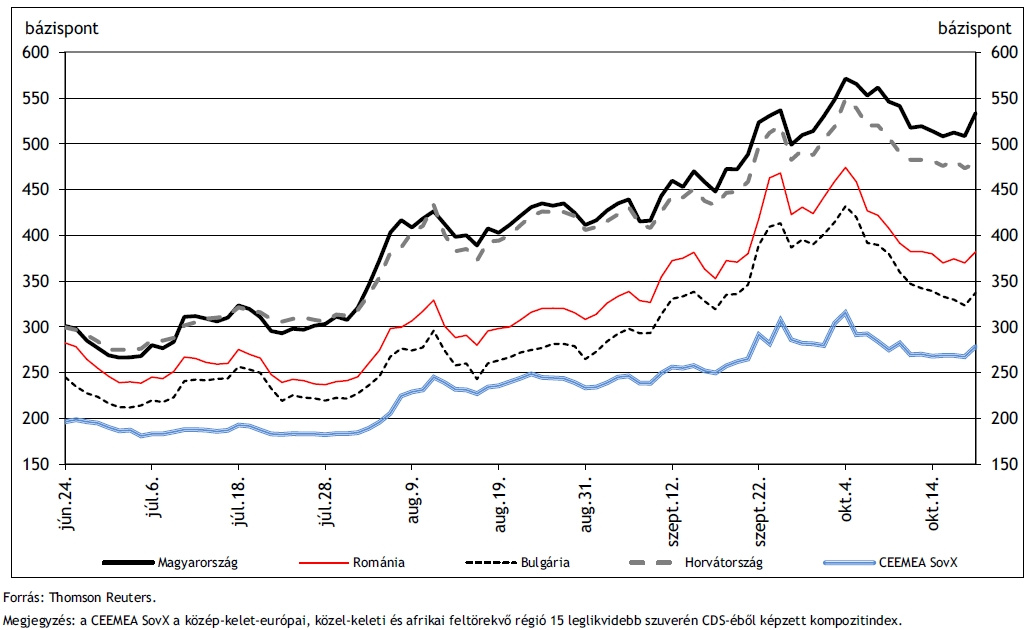

Két és fél éve nem látott csúcsra, 612 bázispont környékére emelkedett a keddi londoni kereskedésben a magyar államadósság-törlesztési kockázat biztosítási tranzakcióinak (cds) árazása. Ez az ugyancsak meredeken emelkedő euróövezeti kockázatbiztosítási árfolyamokat követi. A magyar cds-felár hétfő délelőtt még 567 ponton volt, vagyis bő egy nap alatt csaknem 8 százalékot emelkedett.

Londoni elemzői vélemények szerint a forintgyengülés megállításának – a jegybanki kamatemelés, illetve a devizapiaci beavatkozás alternatívájaként – hatékony eszköze lehetne egy új megállapodás a Nemzetközi Valutaalappal (IMF).

Mi az a CDS?

A CDS-tranzakciók árazásai jelzik, hogy a piac mennyire ítéli kockázatosnak azt az állami vagy vállalati adóst, amelynek kötelezettségeire az adott törlesztésbiztosítási szerződések vonatkoznak. Minél magasabb az aktuális CDS-díjszabás, a piaci szereplők annál nagyobbnak tekintik az érintett szuverén vagy cégadós törlesztésképtelenné válásának rizikóját. Az ár konkrétan azt jelenti, hogy X összegű állampapírra annak hány százalékáért lehet olyan biztosítást kötni, aminek révén a befektető akkor is pénzéhez jut, ha az adott állam nem fizet.A keddre kialakult magyar cds-középárfolyam azt jelenti, hogy a magyar szuverén törlesztési leállás kockázatára köthető biztosítási tranzakciók éves díja most hozzávetőleg 612 ezer euró minden 10 millió euró magyar államadósság után az irányadó ötéves államkötvény-futamidőre.

Nem a legrosszabb

Magyarország törlesztéskockázati biztosítási kontraktusai az elmúlt hónapok emelkedése ellenére még mindig messze olcsóbbak egyes bajban lévő eurótagállamokéinál. Portugália cds-középárfolyama például a keddi londoni kereskedésben 1100 bázispont, Írország cds-ügyleteinek árazása 757 bázispont környékén mozgott. Olaszország cds-kontraktusainak jegyzése viszont még csak a 600 bázispontot közelítette meg, vagyis a befektetők szerint valószínűbb egy magyar, mint egy olasz államcsőd.

Nyár óta szárnyal

A magyar cds-felár május-június környékén még 275 bázispont környékén járt, majd fokozatos növekedésnek indult, ahogy az eurózóna perifériájának adósságválsága súlyosbodott. Végül augusztusban robbant a bomba, miután az Egyesült Államokat leminősítette a Standard and Poor's.

A piaci pánik különösen érzékenyen érintette Magyarországot, mivel az államadósság még mindig magas régiós összevetésben. Később pedig tovább rontott a helyzeten, hogy kiderült: gyakorlatilag leállt a magyar növekedés, és a bankrendszer stabilitását veszélyeztető végtörlesztési törvény sem használt.

Most az rontja tovább a helyzetet, hogy a befektetők rendkívül óvatosak a bizonytalan olasz helyzet miatt, és ebben a környezetben különösen érzékenyen érintette a magyar állampapírok megítélését a múlt hét pénteki hír, hogy a Fitch és a Standard&Poor's is fontolgatja a leminősítésüket a bóvli kategóriába.

A magyar CDS-csúcs 2009 márciusában – a Lehman Brothers amerikai nagybank 2008 őszi bukása után indult globális pénzügyi válság kiteljesedésének idején – volt, 630 bázispontos középárfolyammal.

Kövesse az Indexet Facebookon is!

Követem!