Hiába emelték a kamatot, történelmi mélyponton a forint

További Magyar cikkek

Egy hét alatt változott a helyzet

A múlt csütörtökön közétett, a Reuters által készített elemzői konszenzusban pedig a többség, 21-ből 18 elemző még arra számított, nem lesz kamatemelés. Csakhogy a vélemények felvétele óta, a múlt hét második felében nagyot változott a helyzet - mondta el az Indexnek Trippon Mariann, az CIB vezető elemzője, elismerve, hogy ők is csak ekkor módosították korábbi, szintentartásra vonatkozó várakozásukat fél százalékpontos emelésre.

Két információ is emellett szólt: az egyik a Standard & Poor's csütörtökön bejelentett leminősítése, melynek hatására lejtmenetnek indult a forint árfolyama. A másik az MNB pénteken nyilvánosságra hozottszámítása arról, hogy a megszorítócsomag inflációs hatása még 2008-ban is olyan mértékű lesz, hogy nem sikerül a 3 százalékos célszint elérése. A piac ennek megfelelően már árazta is a kamatemelést: a határidős ügyletek kötési áraiból lehet arra következtetni, hogy a befektetők milyen kamatszintet várnak, a múlt hét végére szinte száz százalékosan "beárazták" a 6,5 százalékos kamatot.

A mostani, negyedszázalékos emelés így nem volt elég - hangsúlyozta Trippon Mariann, inkább csalódást jelentett, "az MNB nem lépett a befektetők mögé". Miközben fél-egy éves távlatban továbbra is erősödésre lehet számítani, az elemző szerint megjósolhatatlan, mi lesz a forinttal rövidtávon, de nagy a kockázata egy további gyengülésnek. A mostani emelésnek nincs olyan üzenete, hogy az MNB nem tűri a tartósan 270 fölötti árfolyami szintet, sőt, ez a döntés inkább azt az információt hordozza a piac felé, hogy hagyják gyengülni a forintot, ami tovább növelheti az euró árát. Legközelebb egy hónap múlva lehet menetrendszerűen kamatot emelni, Trippon Mariann az Index kérdésére megjósolhatatlannak mondta, milyen árfolyamszintet kellene elérnie a forintnak ahhoz, hogy a monetári tanács rendkívüli ülésre üljön össze.

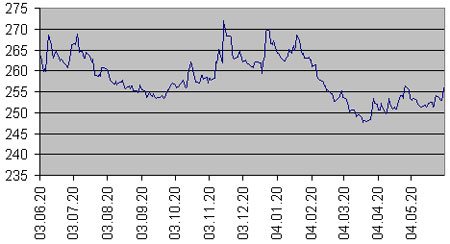

2003.06.20-2004.06.20

2004.06.20-2005.06.20

2005.06.20-2006.06.20

Gondoltak nagyobb emelésre

Volt olyan javaslat a tanács előtt, ami nagyobb, fél százalékos emelésre vonatkozott, de előkerült a kamat változatlanul hagyásának lehetősége is - mondta el a tanács ülését követően Járai Zsigmond. A jegybank elnöke a portfolio.hu beszámolója szerint azt mondta, az árfolyam-alakulás nem befolyásolta különösebben a kamatdöntés kimenetelét. "Nem mondanám azt, hogy a mai 25 bázispontos emelés feltétlenül egy kamatemelési sorozat elindulása lenne, de az biztos, hogy a kamatcsökkentési sorozatnak vége" - tette hozzá. Kérdésre válaszolva jelezte: a 25 bp-os emelésre legalább heten szavaztak a jelen lévő 13 főből.

Veres is ott volt

Járai tájékoztatása szerint a monetáris tanács ülésén részt vevő Veres János pénzügyminiszter egyelőre nem publikus, tervezett intézkedésekről is beszámolt. A kormány már ezekkel is kalkulálva tette közzé a jegybank számításainál kedvezőbb inflációs pályára vonatkozó várakozásait. Járai jelezte: a tanács ezeket még figyelmen kívül hagyta, ugyanakkor ülésen többségbe került az a vélemény, amely szerint valóban bízhatunk abban, hogy strukturális reformok is lesznek.

Londonban elégedetlenek

Londoni feltörekvő piaci elemzők szerint a vártnál kisebb mértékű, negyed százalékpontos hétfői magyarországi jegybanki kamatemelés a Monetáris Tanács megosztottságát jelzi a "galambok" és a héják" között, és ennél valószínűleg jobb lett volna, ha jegybank nem nyúl a kamathoz. Reinhard Cluse, a UBS bankcsoport londoni befektetési részlegének európai feltörekvő piaci konzultánsa a kamatemelés bejelentése után az MTI-nek azt mondta: előzetesen arra számított, hogy a jegybank vagy 6,00 százalékon hagyja alapkamatát, illetve ha mégis emel, akkor legalább fél százalékponttal. Az előbbivel az MNB azt jelezte volna, hogy nem aggasztják (a hazai makrofolyamatok), az utóbbival azt, hogy igenis aggasztják - fogalmazott Cluse. A szakértő szerint a kamat változatlanul hagyásának is pozitív piaci üzenete lett volna, mégpedig az, hogy az MNB már a 2008-as inflációra koncentrál, és nem a költségvetési csomag rövid távú inflációs hatásaira. A köztes mértékű emelés azonban "meglehetősen puha kompromisszumnak tűnik" a héják és a galambok között, ami széles körben zavarodottságot fog kelteni a piacon - mondta a UBS vezető londoni térségi elemzője.

Arra a kérdésre, hogy vár-e jelentősebb forintgyengülést, Cluse azt mondta: nem feltétlenül, mert ez elsősorban a globális befektetői hangulattól függ. A forint "már eddig is meglehetősen sokat szenvedett ... vonakodnék attól, hogy további jelentős gyengülést jósoljak", mondta. A UBS elemzője szerint ugyanis - jóllehet a (költségvetési) hiánycélok valószínűleg nem teljesülnek - középtávon jó esélye van annak, hogy a költségvetési csomaggal a kormány "jó lépést tesz a megfelelő irányban", és Magyarország közelebb jut a fenntartható makrohelyzethez. A további idei monetáris kilátásokra vonatkozó kérdésre Cluse azt mondta: ha mégis további nyomás nehezedik a forintra, és ha erősödnek az inflációs várakozások, az MNB újabb emelésre kényszerülhet. "Naivitás lenne azt a következtetést levonni, hogy ennyivel el van intézve a dolog" - fogalmazott a UBS vezető londoni elemzője.

Michal Dybula, a BNP Paribas bankcsoport kelet-európai részlegének feltörekvő piaci stratégája a hétfői negyed százalékpontos kamatemelést "teljesen képtelen döntésnek" nevezte, amely szerinte semmit nem jelent sem a forint, sem az inflációs kilátások szempontjából, és azt sem jelzi, hogy a jegybankot aggasztja-e a jövőbeni infláció. Dybula szerint a hétfőn bejelentett kamatemelés egyetlen dolgot jelez: azt, hogy a Monetáris Tanács "erősen megosztott a jövőbeni pénzügypolitikai döntések ügyében ... ami nem tesz jót Magyarországnak". Az elemző szerint a befektetőkben a legnagyobb valószínűséggel az a benyomás keletkezik, hogy "az MNB nem teljesen ura a helyzetnek a koherens és értelmes pénzügypolitika kialakítása szempontjából". A BNP Paribas szakértője szerint "jobb lett volna, ha a jegybank nem tesz semmit, mint az, hogy tesz valamit, de nem eleget". Dybula úgy vélte, hogy a kamatemeléshez fűzött jegybanki nyilatkozat tartalma nem egyeztethető össze az emelés mértékével, mert ennek alapján 1 százalékponttal kellett volna emelni a kamatot. Hozzátette: az, hogy az MNB végül csak negyed százalékponttal emelt, a Monetáris Tanács "hatalmas mértékű megosztottságnak megnyilvánulása ... (jelezve, hogy) a héják nem elég erősek olyan bátor döntések keresztülviteléhez, amelyeket a piac üdvözölt volna".

Az MTI által a kamatdöntés előtt, múlt hét végén kérdezett, illetve előrejelzéseiben szemlézett tíz nagy londoni befektetési ház közül hét 50 százaléknál nagyobb esélyűnek, illetve "a korábbinál sokkal valószínűbbnek" nevezte a hétfői kamatemelést, de azt legalább fél százalékpontosra, kisebb valószínűséggel ennél nagyobbra jósolták az elemzők.

Aggódik a tanács, de csak negyed százaléknyira

A monetáris tanács a 2006. június 19-i ülésén a gazdasági és pénzügyi folyamatokat áttekintve 2006. június 20-i hatállyal 6 százalékról 6,25 százalékra emelte a jegybanki alapkamatlábat. A testület közleménye szerint úgy értékelték: a májusi inflációs jelentés publikálása óta jelentősen megváltoztak a makrogazdasági és az inflációs kilátások. Az inflációs folyamatokról megjelent legfrissebb információk és a kormány által bejelentett intézkedéscsomag várható hatásai markáns felfelé irányuló kockázatokra utalnak. Mindemellett a főbb nemzetközi piacokon egyre emelkedő hozamok és a magyar gazdaság továbbra sem egyértelmű kockázati megítélése következtében tovább mérséklődött a forint eszközök iránti befektetői kereslet. 2006 májusában a fogyasztói árindex éves értéke 2,8 százalékra emelkedett, miközben a makrogazdasági folyamatok szempontjából irányadó trendinfláció is növekedést mutatott. Bár egyhavi adatból csak korlátozott érvényű megállapításokat lehet levonni, az infláció kedvezőtlen szerkezetére utal, hogy minden főbb komponense az emelkedés irányába mutat.

Bírálják a csomagot - hiányzó reformok

A kormány által június 10-én bejelentett intézkedéscsomag várhatóan jelentős és kedvező hatással lesz a költségvetési egyenlegre és ez által a külső egyensúlyra is. Mivel az elmúlt években a magyar gazdaság sebezhetősége éppen a kettős deficithez kötődött, a külső és belső egyensúlyhiány várható csökkenése hosszabb távon hozzájárulhat az ország kockázati megítélésnek javulásához és a monetáris politika mozgásterének a növeléséhez. Ugyanakkor a monetáris tanács a bejelentett kiigazítási program eddig ismert összetételét több szempontból kedvezőtlennek tartja.

Egyrészt a hiánycsökkentés jórészt adóemelésekre támaszkodik, ami a Magyarországon kiemelkedően magas állami jövedelem-elvonás és foglalkoztatáshoz kapcsolódó közterhek mellett nem tekinthető hosszabb távon fenntartható és ezért hiteles megoldásnak. Az egyensúlyjavulás akkor lenne tartós, ha kiegészülne strukturális reformokkal és kiadáscsökkentő intézkedésekkel. Másrészt a kiigazítás legfontosabb intézkedései a tanács várakozásai szerint jelentős mértékben fogják emelni az árakat. Egyes hatósági árak emelésének jelentős mértéke és a kiigazítás számos más eleme közvetlen és tovagyűrűző inflációs hatásuk miatt a monetáris politika számára nehezen áttekinthető környezetet teremtenek.

A jegybank várakozásai szerint a kiigazítási csomag nyomán az infláció 2007-ben számottevően megemelkedik, és jelentősen meghaladja majd a MNB inflációs célját. Mindez ugyanakkor azt a kockázatot hordozza magában, hogy a bérinfláció megemelkedik, és a tovagyűrűző hatások következtében az infláció 2008-ban is az inflációs cél fölé kerülhet. Visszafogott állami bérpolitikával ezek a hatások mérsékelhetők.

A környezet sem segít

Az ország sebezhetőségét növeli a hozamok emelkedése a főbb nemzetközi piacokon. A befektetői aggodalmakat eddig a kormányzati intézkedések bejelentése nem tudta elégséges mértékben ellensúlyozni. A kamatpolitika alakításakor a monetáris tanács fokozottan figyel arra, hogy a mindenkori hozamkülönbözet tükrözze a forinteszközöktől elvárt prémiumot, és így bizonyos fokú védettséget biztosítson a kedvezőtlenebbé vált nemzetközi befektetői környezetben.

Kövesse az Indexet Facebookon is!

Követem!