Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Nagyot fordult a világ egy hónap alatt. A Portfolio.hu egy hónappal ezelőtti felmérése még azt mutatta, hogy a piac szerint május után megáll a kamatemelési hullám, és a jegybank megvárja, milyen eredményt hoznak az eddigi szigorítások. Azóta azonban megjelent egy kiábrándító inflációs adat, gyengült a forint, és a mai bérszámok is kedvezőtlen inflációs képet mutatnak. A jegybank valószínűleg sejtett valamit: már a májusi kamatdöntés kommunikációja is váratlanul szigorú volt, azóta pedig egyre határozottabb jelzéseket küldött a kamatemelés lehetséges folytatásáról.

Infláció, bér, olaj

A ma délelőtti elemzői válaszokból (melyek már a bérstatisztika ismeretében születtek) világosan kiderül, a piac most már teljesen meg van győződve arról, hogy a jegybank kamatot fog emelni az inflációs cél teljesülésének egyre magasabb kockázatai miatt. A megkérdezett tizenkilenc elemzőből tizennyolcan 25 bázispontos emelést várnak, egy szakértő pedig 50 bázispontos szigorítást vár.

Az érvek a fent említett adatokból származnak. Dunai Gábor, az OTP elemzési központ szakértője például a következőképpen fogalmaz: "A májusi inflációs adat önmagában elegendő indok a szigorításra. Ha júniusi előrejelzésünk helyesnek bizonyul, akkor 6,8 százalék körül lesz a második negyedéves átlagos infláció, ami 0,2 százalékponttal magasabb az inflációs jelentésben prognosztizált alappálya megfelelő adatánál. Pusztán gondolatkísérlet: ha a jelentés inflációs pályáját 2009 végéig 0,2 százalékponttal feljebb toljuk, akkor 2008-ra 6,5 százalékos, 2009-re 4,4 százalékos éves átlagos fogyasztói árindex adódik. Ez az eddigi retorika ismeretében mindenképp emelést indokol. A két héttel ezelőtti intenzív hozamemelkedés is a szigorítás irányába mutat, a forint utóbbi napokban tapasztalható erősödése pedig inkább az emelés tényként való kezelése, mintsem az ellen ható tényező. A bérdinamika szintén indokolja a szigorítást."

Ugyanakkor vannak olyan elemzők is, akik azt hangsúlyozzák, hogy önmagában nem a pocsék májusi inflációs adat ad okot a szigorításra. "Nem feltétlenül kell az MNB-nek rohannia a kamatemeléssel minden egyes vártnál magasabb inflációs adatra, ezért nem önmagában a 7 százalékra ugró infláció nem kellene kamatemelésre késztetnie az MNB-t. De a várakozások folyamatosan romlanak, a forint egyelőre még nem mutat tartós erősödést, ami az infláció mérsékléséhez feltétlenül szükséges lenne. A béradatok önmagukban már nem befolyásolják a döntést, mivel a béradatok csak akkor okozhattak volna eltérő várakozásokat, ha jelentősebb lassulást mutattak volna. Sokat ront a prognózisokon, hogy az olajárak forintban számolva 20-25 százalékkal állnak magasabban, mint a májusi inflációs jelentésben." - mondja Suppan Gergely, a Takarékbank elemzője, hozzátéve: Az MNB sokat erősített a hitelességén is az eddigi kamatemelésekkel, ezért a közeljövőben a kamatemelési folyamat lassítása is lehetséges. Ha a piaci folyamatok, főleg az olajárak nem romlanak a későbbiekben, lassan tetőzhet is a kamatszint.

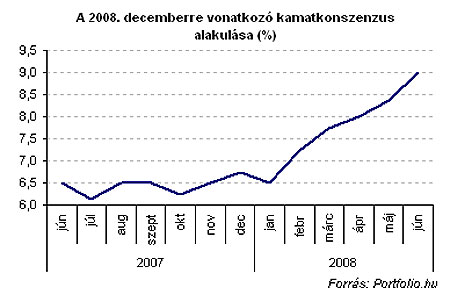

Egyre feljebb

A jövőbeli kilátások is sokat változtak. Az év végére a piac 9 százalékra várja az irányadó kamatot, igaz a bizonytalanság igen nagy. Egyes szakértők szerint az augusztusi inflációs jelentés közzétételekor tartanak elkerülhetetlennek még egy kamatemelést, így nem csoda, hogy többen is a felfelé mutató kockázatokra hívják fel a figyelmet.

A mostani helyzethez képest kétszer 25 bázispontos kamatlépést akár további szigorítás is követheti, ha az olajárak tovább emelkednek és a globális inflációs félelmek miatt a forint a 240-es szint fölött stabilizálódik - mondja például Gárgyán Eszter, a Citibank elemzője. Emlékeztetőül: az év elején a piac még úgy látta, hogy 6,5 százalékos lesz decemberben a kamat.

Távolabbra már egyre nehezebben látni, de a piacot aggasztja például az áfa-emelés ötlete. Az egyik szakértő például úgy fogalmaz, hogy a kamatpálya akár sokkal magasabb is lehet, ha az áfaemelés-járulékcsökkentés alapú "adóreform" lesz a győztes országmegváltó ötlet 2009-ben.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Ötpontos intézkedési csomagot dolgozott ki a kormány a gazdák megsegítésére

Pénzügyi és gazdasági segítséget nyújt az érintetteknek.

április 25., 12:18

- Gazdaság

Orbán Viktor megjelent az OTP közgyűlésén, a tűzjelző szakította félbe beszédét

Mindenki meglepődött a miniszterelnök részvételén.

április 25., 11:30

- Gazdaság

Pénzosztásba kezd az OTP Bank – Csányi Sándor nem lesz többé vezérigazgató

Átalakítják a vezetést a hitelintézetnél.

április 25., 10:58

- Mindeközben

Pachmann Pétert zavarja, hogy hétvégi apukaként van jelen a gyermekei életében

tegnap, 19:50

- Gazdaság

Hatalmasat bakizott az OTP, valamit súgni kellett Csányi Sándor fülébe

Elképesztő felfordulás volt a közgyűlésen.

április 25., 13:17

- Gazdaság

Kalifornia megelőzte Japánt, már a világ negyedik legnagyobb gazdaságának számít

Már csak az Egyesült Államok, Kína és Németország áll előtte.

április 25., 11:58

- Gazdaság

Nagy István: Még mindig nem tudjuk, hogyan került a száj- és körömfájás vírusa hozzánk

Viszonossági alapon intézkedéseket vezetett be a kormány más országok ellen.

április 25., 12:40

- Mindeközben

Kucsera Gábor és Tápai Szabina: „Igyekszünk nem hagyni, hogy a gyerekek túljárjanak az eszünkön”

tegnap, 18:45

- Mindeközben

Joshi Bharat a szerelméről: Soha nem tudatosan választottam társat, így voltam Virággal is

tegnap, 17:50

- Mindeközben

Schobert Norbert eddig el nem mondott titkokat fedett fel anyagi helyzetéről

tegnap, 16:50

- Gazdaság

A kormány módosította a külföldi vendégmunkásokra vonatkozó rendeletét

Könnyítés és nehezítés is van változtatások között.

április 25., 13:45

- Gazdaság

Közel 500 ezer fát ültettek eddig, még 9,5 milliót szeretnének

Csak tavaly 100 ezer fát ültettek.

tegnap, 19:58

- Gazdaság

Itt a KSH elkeserítő jelentése: nagyon gyorsan fogy a magyar

És házasságot is kevesebben kötnek.

április 25., 10:12

- Gazdaság

Csányi Sándor a történelmi döntéséről nyilatkozott az Indexnek: Átadtam a pozíciót, de nem hülyültem meg

Az OTP Bank elnöke reagált a dinasztiaépítés vádjára is.

április 25., 15:19

- Mindeközben

Katy Perry hasonmásával találkozott koncertje közben, fel is hívta a színpadra a lányt

tegnap, 15:45

- Címlapon

Megtörtént, amit mindenki várt, Ukrajna és az Egyesült Államok aláírta a megállapodást

A Trump-kormányzat kijelentette, hogy elkötelezett egy szabad, szuverén és virágzó Ukrajna mellett.

37 perce

- Mindeközben

Már csak egy nap, és érkeznek a Ki Mit Tube első produkciói – mutatjuk a legfontosabb tudnivalókat

tegnap, 13:52

- Mindeközben

Megérkezett a Szemfényvesztők 3. első előzetese, amelyben elcsíphetjük a budapesti forgatási helyszíneket is

tegnap, 12:41

- Gazdaság

Svájc exkluzív csoportba került, kedvezményes tarifákról tárgyal Washingtonnal

Meghatározó döntés született.

április 25., 16:49

- Gazdaság

Vis maior helyzetet hirdet ki az agrárminiszter az április fagykár miatt

A kárenyhítési kompenzáció igényléséhez a kérelem május 31-ig nyújtható be.

április 25., 17:01

- Gazdaság

Forráshiány vagy ingyenpénz? – csak úgy kapkodnak a cégek az állami támogatás után

Rekordérdeklődés a Demján Sándor Tőkeprogram iránt – már egymilliárd forintnyi támogatásról született döntés.

április 25., 15:09

- Gazdaság

Bemutatták a Pázmány Campus negyedszer módosított építési tervét

Harminc százalékkal olcsóbb lesz az építkezés.

április 24., 09:19

- Gazdaság

Tizenkét amerikai állam perelte be Donald Trumpot a vámháború miatt

Az elnök szeszélyei irányítják a kereskedelmi politikát – állítják a keresetben.

április 24., 10:23

- Mindeközben

Babát vár Lola, kiderült a kicsi neme is: „Hatalmas ajándék, hogy nagyon gyorsan sikerült”

tegnap, 10:16

- Mindeközben

Máig szoros kapcsolatot ápol egymással a Barátok közt anya-lánya párosa: „Rengeteg jó és rossz élmény köt össze minket”

tegnap, 09:09

- Mindeközben

A világ legkisebb kutyája meglátogatta a világ legmagasabb ebét, nem mindennapi látványt nyújtanak együtt

tegnap, 07:10

- Gazdaság

Változnak az Eximbank és az MFB működésének jogi keretei

Megjelent a törvénymódosítás az egyes állami tulajdonú részvénytársaságok szabályozásáról.

április 25., 09:35

- Gazdaság

Az Országos Kereskedelmi Szövetség szerint itt az ideje kivezetni az árrésstopot

A további veszteségek elkerülése érdekében van erre szükség.

április 25., 07:29

- Gazdaság

Itt az újabb fordulat az MNB-botrányban: hűtlen kezelés miatt büntetőfeljelentést tesz az új vezetés

A Pallas Athéné Alapítvány pedig 400 millió forint vagyonjuttatásban részesül.

április 25., 05:53

- Gazdaság

Hatalmas lehetőség a Trump-kriptovaluta tulajdonosainak, exkluzív vacsorát fogyaszthatnak el az amerikai elnökkel

A mémtoken értéke szerda este hirtelen kilőtt a piacon.

április 24., 19:25

- Gazdaság

Index-információ: magyar gyártósorokról gördülhetnek le az emberszerű robotok

Palkovics László kormánybiztos exkluzív beszámolót adott lapunknak.

április 24., 15:49

- Mindeközben

Mindenki rémálmát élte át szállodai szobájában egy nő, hátborzongató dolgot talált az ágya alatt

tegnap, 06:00

- Gazdaság

Stratégiai megállapodást kötött a 4iG űripari leányvállalata és az Azercosmos

Az űrtechnológia fejlesztése a cél.

április 24., 17:03

- Gazdaság

Rekordgyorsasággal kelnek el a budapesti lakások, tízéves csúcson az értékesítési tempó

A kérdés, hogy meddig tart a lendület.

április 24., 16:26

- Címlapon

„Ez már színtiszta pánik” – őrült ütemben fegyverkeznek a skandináv országok

Az öt állam alkotta szövetség már kellő védelmet jelenthet egy esetleges orosz támadás esetén.

tegnap, 21:06

- Gazdaság

Így juthatnak ingatlanhoz azok, akiknek még nincs gyerekük

Lehetőségek a munkáshitelben.

április 24., 18:16

- Mindeközben

Köllő Babett elárulta, számára az Alkonyat sztárja testesíti meg a tökéletes férfit

április 29., 22:00

- Mindeközben

Alig lehet ráismerni Dwayne Johnsonra legújabb filmje, a The Smashing Machine előzetesében

április 29., 21:06

- Mindeközben

Ben Affleck elárulta, miért tűnik mogorvának minden lesifotón, de nem erre a válaszra számítottunk

április 29., 20:02