Az i-betűs szó

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Ítéletet mondtak Magyarországról, magyarázkodott a kormány, most ütik a forintot

Ítéletet mondtak Magyarországról, magyarázkodott a kormány, most ütik a forintot - 2025: tétre, helyre, befutóra – hogy alakul a részvénypiac jövőre?

- Új időszámítás jöhet a kormány lakáspolitikájában, megvannak a részletek

- Történelmi lehetőség: így szerezhet részesedést egy magyar bankban

- Nagy Mártonék történelmi megállapodásról beszélnek, így nézhet ki a magyar álomfizetés

A blogról

Május 26-án megosztja velünk az MNB, hogy mit gondol az inflációs célok teljesíthetőségéről. Ugyebár az inflációs kérdésekben elvileg egyet értő kormány és Magyar Nemzeti Bank azt tűzte ki magának célul, hogy két-három éves távon 3% lesz az infláció. Ha éppen nem annyi, akkor az MNB mindent megtesz, hogy annyi legyen, ha meg kábé annyi, akkor meg igyekszik ott tartani. Ezt hívják „inflációs célkitűzéses rendszernek”, más néven „inflation targetingnek”. Ez mostanában elég népszerű rezsim, az EU-ban például baltiakat és a bolgárokat kivéve mindegyik jegybank így működik. A balti-bolgár tengelyben azért nem, mert ők úgy döntöttek, hogy az árszint kontrollja helyett inkább a devizaárfolyam euróhoz viszonyított értékét fixálják be, az alacsony inflációt pedig a monetáris tanácstagok közös imájával igyekeznek elérni.

Egy nemzeti bank amúgy általában semmit nem tehet azért, hogy az infláció tartósan egy bizonyos szinten legyen, de rövid távon megerőszakolhatja a gazdaságot, hogy az inflációs célok teljesüljenek, ha amúgy a pénzromlás üteme nagyobb lenne, mint az célként le van írva. A rendszer lényege de facto az, hogy ha a kormány gazdaságpolitikája olyan, hogy az infláció magas, akkor a központi bank bedurvul és akár haza is vágja a gazdaságot, de az inflációt leviszi. Ha kell, recessziót okoz, ha kell, úgy beerősíti a nemzeti valutát, hogy belerokkan az exportőrök fele, de a cél az cél, neki meg az dolga, hogy az teljesüljön. A kedvezőtlen gazdasági következményekért (munkanélküliség, bércsökkenés, stb.) a választók persze a kormányt okolják, és a következő választásokkor az ellenzéknek húzzák be az ikszet. Épeszű kormány tehát nem maszatol az inflációval, mert ha az elszáll, akkor a jegybank él az opciós jogával és közvetve, de kiebrudaltatja a hatalomból. Tiszta sor. Logikus. Az egészet amúgy azt hiszem, Új-Zélandon használták először, és olyan jó volt a marketingje, hogy, mint fentebb írtam, a kilencvenes években általános gyakorlat lett belőle. (Amerikai cégnél dolgozom, itt magyarul is best practice-nak mondják az okosok, de az „általános gyakorlat” is jó szó.) Persze vannak kritikusai, itthon is nagy nevű és felkészült közgadászok fogalmazzák meg a rendszerrel szembeni kételyeiket, de ettől a rendszert működtetik.

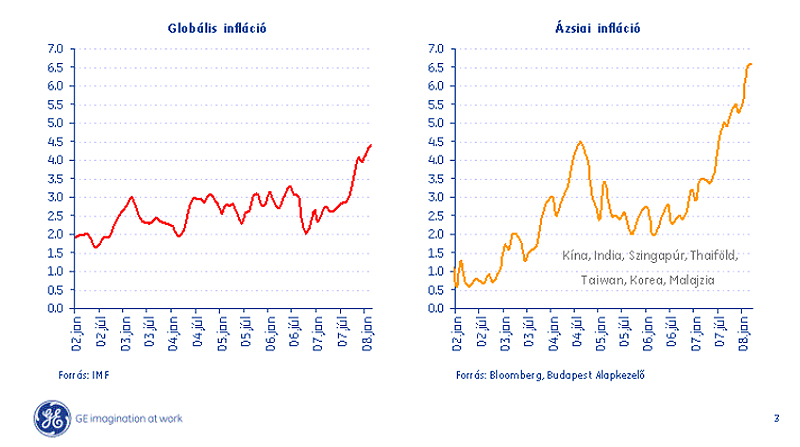

Ha az eredményeket nézzük, akkor első blikkre működni is látszik, hiszen a világban a makacsan beragadó 70-es évek végi infláció mostanra rendkívül alacsony szintre jött le, ráadásul úgy, hogy közben a globális gazdasági növekedés dübörög. 2003. és 2007. között a világ a megelőző 30 év legmagasabb gazdasági konjunktúráját produkálta a periódus legalacsonyabb inflációja mellett, meghazudtolva azt a makrotankönyvi alaptételt, hogy magas gazdasági növekedés esetén az inflációs nyomás is nő, míg ha recesszió van, az infláció is visszaesik. A jelenséget a makroguruk ezúttal nem valami new economy-szerű maszlaggal magyarázták, hanem pont azzal, hogy a frankó monetáris politikai keretszerendszer mellett a legtöbb helyen sikerült észhez téríteni a gazdaságpolitikát, ami nem inflációval akar jövedelmet generálni. Ehhez jön még az is, hogy Ázsia egyre nagyobb súlyt képvisel a világgazdaságban, és mivel itt az árak szintje, valamint azok változása is alacsony, kvázi alacsony inflációt exportál a világba. Ez is logikus.

Ez a mantra még most is él, jól lehet, ha valaki megnézi, hogy hogyan alakul az infláció a világban, és különösen Ázsiában, akkor láthatja, hogy mintha valami megváltozott volna. A szuperalacsony infláció mintha tünedezne elfele, sőt, lódul meg az egész. Ázsia árai kezdenek komolyan emelkedni, hovatovább, az egész világban megfigyelhető az árszint növekedésének begyorsulása. Helló, a világban infláció van, tessék észre venni!

Ezen blogbejegyzés szerzője fél éve megkérdezte a Magyar Nemzeti Bankban, hogy itt az inflációs célokkal nem lesz-e gáz, ha a világ inflációja nem lesz olyan szuperkedvező, mint az elmúlt öt évben volt. Az első válasz az volt, hogy az mindegy, a második pedig az, hogy igenis kedvező lesz, mert recesszióban nincs infláció, a világ meg recesszióban van illetve lesz. Mit lehet erre mondani? Én mondtam, hogy okés, és hazamentem. Időközben az IMF publikálta ezeket a hasznos kis adatokat a világ inflációjáról, én pedig leszippantottam a Bloombergről a fogyasztói árszint változását néhány ázsiai országban, amit most iderakok, hogy mindenki láthassa, miről beszélek. Az emelkedés egy része amúgy élelmiszer, egy másik része pedig benzin meg dízel, de az infláció az infláció. Eddig az olaj ár robbanása nem jelent meg az inflációban, meg a rézé sem, de most megjelent az is. Valami tehát most máshogy van, mint eddig.

Ilyen külső környezetben a fix numerikus célt meghatározó jegybankok, így a mienk is, bajban lesznek. Vagy követnek egy tarthatatlan célt, ami ugye eleve kudarc, vagy módosítják a célt, de az meg nem néz ki jól. Ha nem tudom megcsinálni, könnyítem a feladatkiírást? Nem lennék most jegybankár. Közben a fél világ Jean Claude Trichet-t cseszegeti, mert a recessziós veszély ellenére nem vág kamatot, pedig mindössze az történik, hogy Trichet is nézi az IMF World Economic Outlookot, meg nézi a Bloomberget, vagy ha nem ő, akkor az egyik droidja nézi és elmondja neki, hogy mit lát: inflációt. Ha világ egyik legnagyobb gazdasági régiója bedobja a gyeplőt a lovak közé, akkor vége mindennek. Ezt a főnök is tudja, ezért nem alkuszik. Egyelőre. Aztán meglátjuk mi lesz, de most még állja a sarat. Ha továbbra is állja, akkor ő lesz a gazdaságpolitika élő legendája, ha nyugdíjba megy.

Itthon tehát megy a huzavona, és kiváncsi vagyok, hogy majd hogyan jön ki ebből az MNB. Annak ellenére, hogy fél éve egy-két monetáris tanács-tagot kivéve a legtöbbjüket még nem nagyon foglakoztatta ez az egész globális történet, most kicsit mintha fókuszba került volna a dolog. Ha a világban egy 70-es évekbeli felállás alakul ki (alacsony növekedés + magas infláció), akkor gondban lesznek. De arcot nem kell veszteni, a magas inflációt lehet magas kamattal kompenzálni. A növekedést pedig majd megoldja (?) a kormány.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon