Mi történik, ha 2400 forint lesz egy euró? Semmi.

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Mi lenne, ha 2400 forint lenne egy 1 euró? Semmi. Na jó, ez így nem teljesen igaz, sarkítottam, ferdítettem, csúsztattam. Van olyan eset, amikor semmi sem történne. Vegyünk egy egyszerű példát. Tegyük fel, hogy a kormány és a jegybank bejelenti ma este, hogy holnap 0 órától, minden forintösszeg mögé egy nullát írunk, azaz megszorozzuk tízzel. A fém- és papírpénzek, az árak, a bérek és minden, így az árfolyam is a mai tízszerese legyen. Holnaptól tehát 2400 forint egy euró. (Tekintsünk most el attól, hogy ennek gyakorlati megvalósítás milyen nehézségekbe ütközne.) Nos, sajnos vagy nem sajnos, de nem változna semmi sem.

Holnap persze valószínűleg sokan megpróbálnák kihasználni azt, hogy a "régi" forint és az "új" forint között tízszeres szorzó érvényesül. Például mert "régi" áron vásárolnának és "új" áron adnának el. Azoktól, akik lemaradtak a hírről. A csalók így jókora extraprofitra tennének szert (már jöhetne is a Robin Hood adó), a becsapottak pedig szomorúan vennék tudomásul, hogy már megint lehúzták őket.

A fenti egyszerű példában rövid távon - a rövid táv itt ugye az amíg mindenkit elégszer becsapnak ahhoz, hogy rájöjjön: piszkosul lehúzzák - lehetnek olyanok akik jobban és olyanok, akik rosszabbul járnak. A lényeg azonban nem a rövid táv, hanem a hosszú. Itt pedig teljesen mindegy mi történik akkor, ha a szereplők racionálisan alkalmazkodnak.

Az árfolyam hasonlóan működik. Nem számít az árfolyam, ha a gazdaság szereplői megfelelően alkalmazkodnak, számít, ha az alkalmazkodásban vannak vesztesek és nyertesek. Az árfolyam vitának tehát önmagában nem sok értelme van.

A fenti példában azonban az árak tízszereződése 1000 százalékos inflációt jelent egyetlen nap alatt. A pénzpiac ennek megfelelően 1000 százalékkal magasabb kamatszintre ugrana a döntést követő másodpercben. Persze, egyetlen napra nem évi, hanem napi 1000 százalék lenne a kamat és aztán visszaállan a korábbi szintre, de akkor is, azaz az egy nap megintcsak veszteseket és nyerteseket hozna. Sőt, esetleg 2000 százalékkal magasabbra is ugrana, mert a hitelezők egyfajta biztonsági felárat is beáraznának azért, mert megpróbálták lehúzni őket.

Az árfolyam gyengítésével ugyanez a helyzet. Ha az teljes mértékben átáramlik az inflációba, bérekbe, stb. akkor nem sokat nyerünk vele, sőt.

A rendszerváltást a közép-kelet európai országcsoport többféle pénzpolitikával kezdte. A balti országok árfolyamukat rögzítették, kamatszintjüket a horgonydevizáéhoz igazították és imádkoztak, hogy az inflációt alacsonyan tartsa az import. Nem jött be. A lakosság megérezve "a hitelből jó élni, mert azért nem kell dolgozni (egy ideig)" ízét eladósodott, felfújta az ingatlanpiacot, a gazdaság túlhevült, az infláció felprögött és egyelőre nem tudjuk milyen vége lesz a történetnek, de a lufi elkezdett ereszteni. Észtország 2008 első negyedévében a magyart is alúlmúló 0.1 százalékos növekedést produkált.

A visegrádi országok általában hasonlóan kezdték, aztán amint lehetett, igyekeztek az árfolyam ingadozásnak, a piaci folyamatok érvényesülésének tered adni. Igaz, Csehországban spekulációs kényszer, Szlovákia pedig ezt kivédendő vetett véget az árfolyamsávnak, úgy tíz évvel ezelőtt. A baltiaktól eltérően ezek az országok megúszták a gazdaság túlhevülését, az ingatlanpiaci emelkedés visszafogottabb volt, a lakosság pedig nem adósodott el olyan mértékben. Mi is idejében felismertük a gazdasági racionalitást csak óvatosságból 2001-ben kicsit léptünk (sávszélesítés), majd utána elkezdtük korlátozni a piacot (sáveltolás). Végeredményben felemás módon, de visszatértünk az árfolyam-korlátos, infláció-pörgetéses modellhez. A gazdaság azonban olyan rossz állapotba került, hogy a lakosság eladósodása ugyan felgyorsult, de ez csak mérsékelten hevítette a gazdaságot és úgy tűnik az ingatlanpiaci lufit is megússzuk.

Miért kell nekünk az infláció-pörgetése? Nem kell. De most megint csúsztatok, mert a lakossági és vállalati szektornak nem kell. Az államnak igen.

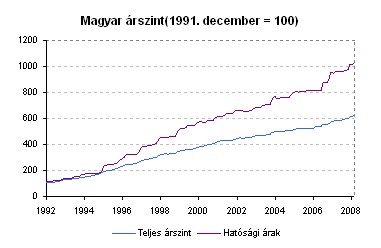

Ehhez elegenedő megnézni, hogy ki csinálja a magyar inflációt. A hatósági árak 1991 óta tízszeresükre emelkedtek, míg az átlagos árszint a hatszorosára. Összehasonlításképpen a nem-hatósági áras szolgáltatások a 9 és félszeresükre, az üzemanyagok a 7 és félszeresükre.

Mi is történik tehát? A magyar állam pörgeti az inflációt és gyengíti az árfolyamot, majd az "új" forintot próbálja "régi" forintként eladni. Aki nem figyel, pórul jár. Ennek azonban nagy ára van. Az állam ugyanis óriási adós és a hitelezők rossz néven veszik a lehúzást, így aztán újból és újból magasabb kamaton akarnak csak kölcsönt adni. A magas forintkamat viszont a beruházásokat fogja, a devizahitelek látszólagos olcsósága a lakosságot eladósításra és nem a megtakarításra ösztönzi. Nem véletlen, hogy a csehek, szlovákok, lengyelek évek óta az alacsony inflációt helyezik a középpontba. Nálunk még mindíg mindenki az árfolyam miatt aggódik, pedig az inflációval sokkal többet veszítünk. A 13000 milliárd forint fogyasztás 7 százalékos infláció mellett évi 910 milliárd forintot vesz ki a lakosság zsebéből, 3 százalékos inflációnál ez csak 390 milliárd lenne. Ez évi negyvenezer forint különbség lakosonként, háztartásonként kb. 120 ezer. Átlag három havi törlesztőrészlet. Akkor most melyik is a fontosabb?

Aztán előbb-utóbb jön egy jegybank, amelyik azt mondja: "Vége." Először nem hangzik ijesztően. Barátságosak, kedvesek. Aztán azt mondják, inflációs veszély van és felemelik a kamatot. Ekkor már elkezdenek kígyót-békát kiabálni rájuk. A törvény és az Unió azonban megköveteli az alacsony inflációt. Az Egyesült Államokban Paul Volcker mondta ezt a '70-es évek kátszámjegyű inflációjának letörésekor, a lengyelek, csehek, szlovákok is megcsinálták évekkel ezelőtt. A németek a 70-es években a nagyországok közül egyedüliként próbálták az inflációt megfékezni kamatemeléssel, míg a többiek az árfolyam leértékelésével operáltak. Itthon miért is ne működne?

Alacsony infláció, árstabilitás mellett viszont másfajta forint árfolyampálya alakulhat ki a következő években. Azt látjuk, a többi visegrádi országban az árszint euróban mérve nem a stabil árfolyam - magas infláció kombinációval, hanem lassú, évi 1-3 százalékos, kisebb-nagyobb kilengések mentén folyamatos árfolyam felértékelődéssel megy végbe. A 90-es évek egyik fontos árfolyampolitikai kérdése volt, hogy rögzített vagy lebegő árfolyamot érdemes-e alkalmazni. Ma már úgy tűnik, utóbbi a sikeresebb. Most, mi is mintha erre próblnánk manőverezni. Ma éppen a szupererős forint áll az figyelem középpontjában, de hosszabb távon az infláció a fő kérdés. Az infláció csökkentés eredménye persze csak később látszik, 2009 végén, 2010 elején. Ez egy hosszútávú verseny.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon