Stagfláció, vigyázó szemetek Ázsiára vessétek!

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A bejegyzések a szerzők személyes véleményét, nem a cégek álláspontját tükrözik, és semmilyen formában nem minősülnek befektetési ajánlatnak.

Ismét nő feszültség a piacokon, a március-áprilisi rövidebb korrekciót követően. A vezető amerikai tőzsdeindex a Dow Jones áttörte a március eleji mélypontot, és a német DAX sincs már ettől messze. Mi történt már megint, volt még olyan negatív hír, amiről nem tudtunk korábban? Leegyszerűsítve, a lassan egy éve kirobbant válság forgatókönyve a következőképpen alakult. 2007 vége felé lassan mindenkiben kezdett tudatosodni, hogy itt elég nagy baj van, a globális növekedés jelentősen lassulni fog, vége a 80-as évek közepétől tartó aranykornak.

A döntéshozók látták a problémát, a jegybankok egy része a FED vezetésével agresszív kamatvágásba kezdett, és az USA-ban a fiskális politika is beszállt, jelentős adó visszatérítésekkel próbálta megtámogatni a háztartásokat. A recessziótól való félelem, annak elkerülése határozott meg mindent, ez volt a domináns téma a piacon, ami megszabta az irányt. Tavasszal átmeneti fellélegzés következett, páran elhitték, hogy a legrosszabbon már túl vagyunk „worst is over”. Az optimizmus nem tartott sokáig, a piaci alaphangulatot új jelenség, a globálisan növekvő inflációs nyomás kezdte meghatározni. Persze a recessziós félelmek sem ültek el teljesen, a helyzet annyiban lett azonban rosszabb, hogy míg korábban a FED kamatvágások időlegesen mindig támaszt nyújtottak a részvényeknek, a mostani helyzetben a romló inflációs kilátások miatt ilyen mentőövre már nem lehet számítani.

Az alacsony növekedés, magasabb infláció kapcsán egyre gyakrabban kezdték emlegetni a 70-es évek végén kialakult stagflációs periódust. A 70-es évek stagflációs időszakának kialakulásában fontos szerepet játszott az akkori olajárrobbanás, ami alapján szintén azt gondolhatjuk, hogy jelenleg ismétli magát a történelem.

Az elmúlt 30 év során azonban fontos változások történtek a világban, melynek következtében a sántít a párhuzam a 70-es évekkel. Akkoriban a piacok jóval zártabbak voltak, kevésbé érvényesült a globális verseny, és a szakszervezetek is erősnek mondhatták magukat. Ennek eredményeként az olajársokk hatása azonnal tovagyűrűzött az egész gazdaságban, a cégek a verseny hiányában könnyebben hárították a fogyasztókra a magasabb árakat, a bérek is gyorsan emelkedtek, hogy kompenzálják a magasabb inflációt. A jegybankok helyzete is más volt a 70-es években, nem élveztek akkora függetlenséget a kormányoktól, mint ma, és a prioritások terén sem volt tisztázott a helyzet, így késve reagáltak a gyorsuló inflációra.

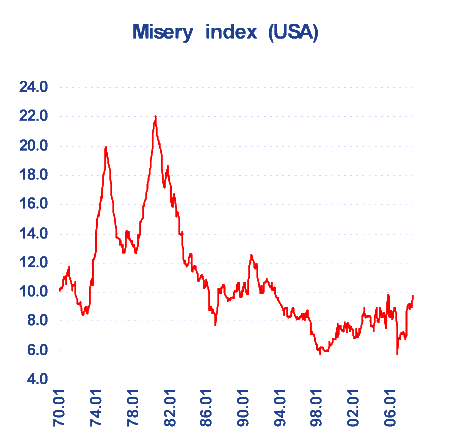

A jelenlegi kedvezőbb feltételek ellenére a lassuló növekedés mellett most is nő az infláció, de a baj talán nem olyan nagy, mint a 70-es évek végén. A munkanélküliség és inflációs index egyszerű összeadásával képzett mutatóból (misery index) is láthatjuk, hogy a jelenlegi helyzetnek nagyon durván romlania kellene, hogy a 70-es évekkel összehasonlítható legyen.

Az USA-ban jelenleg 4% körül áll az éves pénzromlási ütem, ami biztosan feljebb fog kúszni, azonban az Egyesült Államok gazdasága rendkívül rugalmas, a gazdaság lassulásával a csökkenő kereslet és növekvő munkanélküliség feltehetően fékezi majd az inflációt. Európában kicsit más a helyzet, a piacok nagyobb rugalmatlansága miatt a gazdasági növekedés mérséklődése lassabban fejti ki hatását, azonban a FED-nél szigorúbbnak tűnő ECB pont a 70-es évek keserű tapasztalataira hivatkozva eltökéltnek látszik, és a gazdasági lassulás ellenére nagy valószínűséggel júliusban kamatot emel majd.

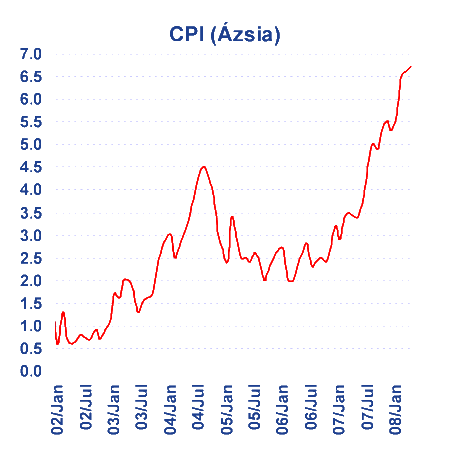

Az elmondottak ellenére közel sem lehetünk teljesen nyugodtak. Ma a fejlett országok gazdaságainak lassulása ellenére az infláció lehet, hogy magasabb szinteken ragad be, és ebben nagy szerepe lesz Ázsiának. Az elmúlt évek során a kontinens egyre hangsúlyosabb játékos lett a globális termelésben, és ennek eddig inkább az inflációra gyakorolt kedvező hatásait láthattuk. Az olcsó ázsiai munkaerő, és az olcsón előállított egyre jobb minőségű termékek nyomás alatt tartották az árakat Európában és Amerikában. Ennek úgy tűnik vége, Ázsiában vágtázik az infláció, és ez nem csak a magas élelmiszer és nyersanyagáraknak tulajdonítható. Nem látszik olyan tényező, ami megfordíthatná a trendet. A gyors gazdasági növekedés mellett a reálkamatok negatívak, a sok esetben bőven kétszámjegyű inflációt a fele akkora alapkamatnak kellene megreguláznia.

De miért jó ez Ázsiának, miért nem tesznek ellene valamit? A válasz az ázsiai országok nagy részében működtetett fix árfolyamrendszerekből adódik. A nagy részben dollárral szemben rögzített árfolyamok miatt, az ázsiai országok nem rendelkeznek önálló monetáris politikával. A helyzet leegyszerűsítve a következő. A fix árfolyam miatt a jegybankok nem tudnak jelentősen eltérni az amerikai FED által folytatott kamatpolitikától. Kamatemelés esetén a magasabb kamatok miatt tőkebeáramlás indulna, ami az átváltás miatt a hazai deviza erősödését jelentené, azt pedig az árfolyam rögzítése miatt nem engedheti a jegybank. Az eredmény az, hogy a FED globális jegybank szerepét játssza, „exportálja” monetáris politikáját, melynek jelenleg az a veszélye, hogy cserébe Ázsia inflációt „exportál” majd. A gyors ütemben végrehajtott eddigi amerikai kamatvágások, az azt követő jelentős dollárgyengülés fokozatos stimulust adott az ázsiai országoknak egy olyan időszakban, amikor éppen szigorítani kellett volna a növekvő inflációs nyomás miatt.

Az ázsiai országok persze nem véletlenül ragaszkodnak a fix árfolyamrendszerhez. Az elmúlt évtizedben növekedési stratégiájuk az exportra épült, amihez jól jött az alulértékelt árfolyam. A helyzet azonban, úgy néz ki, nem fenntartható. Az országok többségében a pozitív külkereskedelmi mérlegnek és a beáramló tőkének köszönhetően hatalmas devizatartalékok keletkeztek. A gazdaság lassulása miatt feltehetően ezen tartalékok egy részét arra használják majd, hogy állami beruházásokon keresztül ellensúlyozzák a világgazdaság lassulását. A gyorsuló inflációnak azonban valószínűleg csak akkor szabhatnak gátat, ha rászánják magukat a kamatemelésekre, a rögzített árfolyamrendszerek lazítására. Az utóbbi döntések kimenetele nagyban meghatározza majd, hogy Európában illetve Amerikában mennyire kell majd tartós inflációs nyomással számolni.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon