Nincs visszaút az eddigi világgazdasági modellhez

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Ítéletet mondtak Magyarországról, magyarázkodott a kormány, most ütik a forintot

Ítéletet mondtak Magyarországról, magyarázkodott a kormány, most ütik a forintot - 2025: tétre, helyre, befutóra – hogy alakul a részvénypiac jövőre?

- Új időszámítás jöhet a kormány lakáspolitikájában, megvannak a részletek

- Történelmi lehetőség: így szerezhet részesedést egy magyar bankban

- Nagy Mártonék történelmi megállapodásról beszélnek, így nézhet ki a magyar álomfizetés

A blogról

Az elmúlt évtizedekben a világban zajló munkamegosztás leegyszerűsítve a következő képen nézett ki. A rendszer alapját az Egyesült Államok lakosságának szinte vég nélküli, nagy részben hitelből történő fogyasztása adta. A fejlődő országok termelésükkel valamilyen módon ezt a fogyasztást szolgálták ki, Európa pedig főleg magasabb hozzáadott értékű termékeket értékesített szintén Amerikába, illetve az egyre gazdagabb fejlődő országokba.

Ebből a rendszerből persze tartós egyensúlytalanságok alakultak ki, hisz valaki az egyre növekvő adósság terhére csak fogyasztott, míg mások pedig inkább csak termeltek, és nem költöttek. A világban voltak persze kisebb megingások, azonban a töretlen amerikai fogyasztás mindig segített. Az ázsiai és latin amerikai válság után az érintett országok közvetve vagy közvetlen módon az amerikai keresletnek köszönhetően viszonylag gyorsan talpra álltak. Amerikaiak fogyasztókat, semmi nem kényszeríttette nagyobb óvatosságra, nem gondoltak a megtakarításra, mert a folyamatosan növekvő részvény illetve lakásáraik olyan illúzióba ringatták őket, mintha a megtakarított pénzük folyamatosan dagadna.

Az adósságuk finanszírozására pedig viszonylag olcsón kaptak pénzt, aminek számos oka volt. Egyrészt a fejlődő országok az USA-nak értékesített árukból jelentős bevételre tettek szert, amiből sokszor amerikai állampapírokat vettek, vagyis az adósságot finanszírozták. Másrészt az amerikai pénzügyi rendszert mindenki biztonságosnak, alacsony kockázatúnak gondolta, így olcsón adták a pénzt.

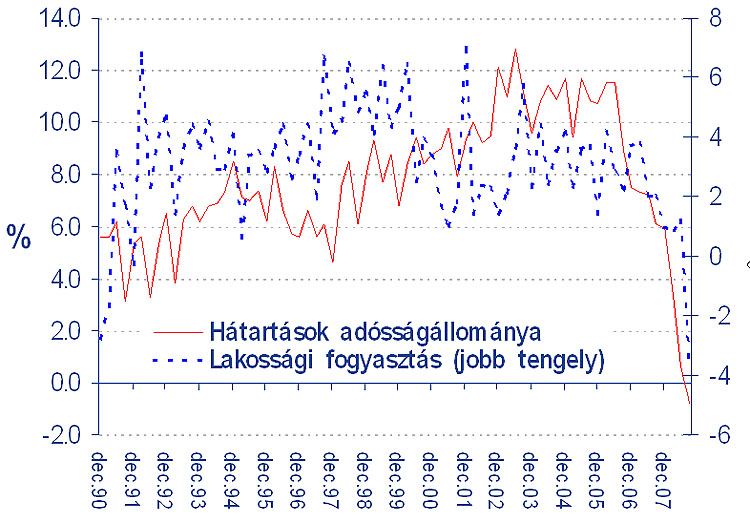

Szóval nagy vonalakban így nézett ki a világ 2008-ig, és aztán hirtelen változni kezdett minden, amint az ábrán feltüntetett növekedési ütemekből is láthatjuk. Húsz év után először az amerikaiak elkezdték visszafogni a fogyasztásukat, durván elkezdett csökkeni a lakosságnak nyújtott hitelállomány, és a fentebb bemutatott rendszer alapján ez az egész világot megbénította.

Mindenki a második világháborút követő időszak legsúlyosabb gazdasági lassulásáról kezdett beszélni. A 2009-es év kezdetével pedig mindenki azt kérdezi, hogy mikor fordul a trend, mikor térünk vissza a korábbi évek nyugodt, prosperáló időszakához. Az alapkérdés az, hogy a mostani lassulás egyszerűen egy ciklikus dolog, vagyis a rendszeren belül az egyszer fent másszor lent típusú, átmeneti ingadozás, vagy pedig strukturális változásról van szó, ami azt jelenti, hogy a rendszer alapműködésében következett be törés.

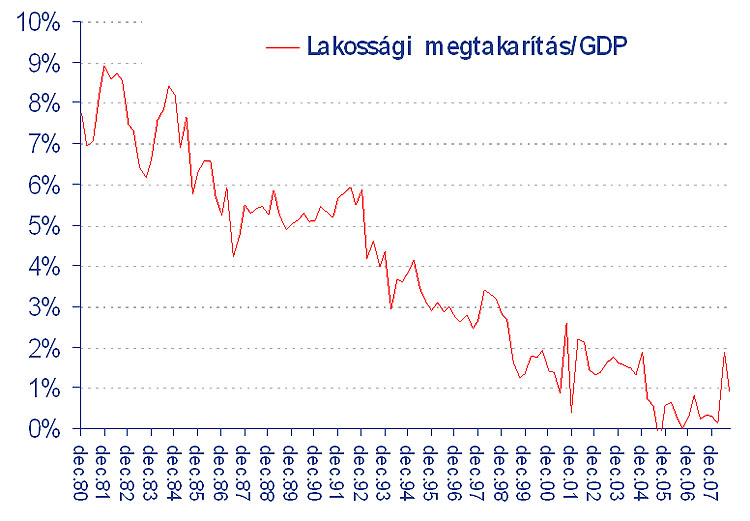

Az eddig adott, illetve tervezett amerikai kormányzati intézkedések, melyek lényege, hogy a kieső lakossági keresletet állami költekezéssel pótolják ki, akkor lehetnek sikeresek, ha az első kimenettel van dolgunk, vagyis a mostani lejtmenet véget ér, és visszatér minden a régi kerékvágásba. Ebben az esetben is azonban valószínűleg az eddig ismerteknél radikálisabb állami beavatkozásra lenne szükség ahhoz, hogy a korábbi összkereslet meglegyen. Amerikában az ingatlan és részvények formájában lévő megtakarítások egyszerűen köddé váltak. Ahhoz, hogy az embereknek a nyugdíjas évekre legyen valami, a hagyományos, pénzbeli megtakarítások szintjét egészségesebb szintre kell visszatolni, mondjuk a hitelőrület előtti évekre jellemző hat százalékos GDP arányos szintre.

Ha az emberek hat százalékkal visszafogják fogyasztásukat, hogy abból megtakaríthassanak, akkor az azt jelenti, hogy a kormánynak a jelenlegi 3-4 százalékos költségvetési hiányt újabb hattal kellene megfejelni, hogy a kiesést pótolni tudja. Ez 10 százalékos a költségvetési hiányt jelentene az elkövetkező években, erre egyébként Obama explicit is utalt, amikor 1000 milliárd dollárt meghaladó deficiteket jósolt a következő évekre.

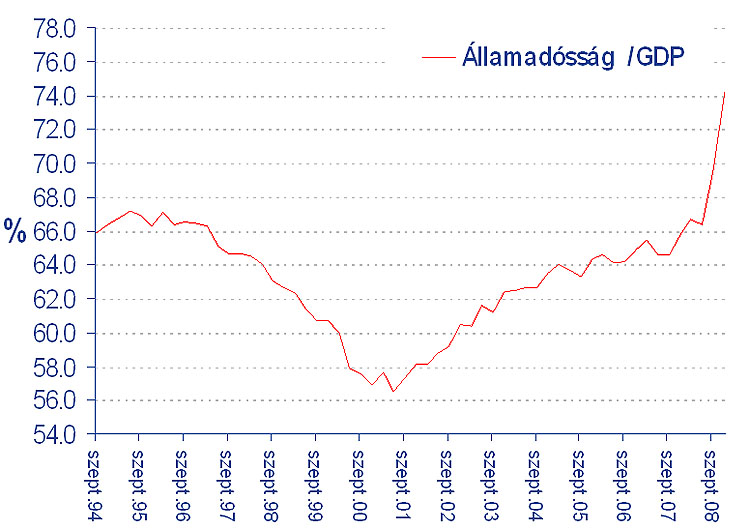

Ilyen mértékű éves hiányok az államadósság gyors emelkedését jelentik majd, és akkor még nem is beszéltünk azokról az állami kötelezettségvállalásokról, melyek akkor jelennek meg majd egyértelmű adósságként, ha azok a kockázatos eszközök, illetve garanciák, melyeket most rakás számra vásárol, illetve ad az amerikai jegybank, bukni fognak. Az adósság tehát rohamosan nőni fog, és ezzel nemcsak Amerika van így, hanem az összes olyan állam, mely költségvetési élénkítésben töri a fejét.

A nagy kérdés, hogy ki fogja ezt a GDP-nek már most a 70 százalékát meghaladó, és rohamosan gyorsuló adósságot finanszírozni. Kik lesznek azok a befektetők, akik majd megveszik az állampapírokat, és milyen kamatot kérnek majd az adott kölcsönért.

Kölcsönt általában akkor szoktak adni, ha tudják, hogy azt az adós vissza is fizeti majd. Amerika eddig jó adósnak számított, mit mondtuk olcsón, alacsony kamatokon kapott pénzt. Ahhoz, hogy az állam vissza tudja fizetni az adósságot növelni kell az adókat, vagy csökkenteni kell a kiadásokat, vagy durván megugró gazdasági növekedésre van szükség, hogy az adóbevételek emelkedéséből keletkező többletből lehessen törleszteni. Jelenleg ezek közül egyik sem adott. Az állam éppen növeli a kiadásokat, csökkenti az adókat, megugró gazdasági növekedésre pedig egyáltalán nem számíthatunk, örülünk ha ezekkel az intézkedésekkel egyáltalán a magánszektor fogyasztás visszafogása miatti lassulást pótolni lehet.

Itt pedig visszatérhetünk az alapkérdésünkhöz, ami arról szólt, hogy a mostani lassulás ciklikus vagy strukturális változások következménye. Az állami költekezés által nyújtott segítség akkor működhetne, ha ezzel újraindulna a magánszektor, ismét a korábbihoz hasonlóan felpörögne a fogyasztás, ekkor ugyanis az állam is vissza tudná fizetni a most felvett adósságokat. A jelenlegi helyzetben azonban nagy az esély arra, hogy a mostani lassulás strukturális változásokat hoz, illetve azok egyfajta következménye, melyből sokáig nem lesz visszatérés a múltbeli modellhez. Az amerikai lakosság egy jó ideig nem fog belemenni durva eladósodásba, a meglévő terhek törlesztését nyögi majd, és azzal próbálkozik majd, hogy elveszett megtakarításait valahogy pótolja majd a nyugdíjas éveire.

Abban az esetben, ha a befektetők nagy része kezd el majd így gondolkozni, akkor az amerikai állam nagy bajban lesz, mert nem fogják finanszírozni, az állampapírokat nem lehet majd a mostani alacsony hozamokon eladni, egyszerűen nem lesz pénz amiből az állam költekezni tudna. Sok választás sajnos nincs, lehet reménykedni abban, hogy a bevezetőben felvázolt globális munkamegosztás úgy változik majd, hogy az állami költekezés tartós megugrása helyett, inkább más országok amerikai termékek iránti kereslete indítja majd be a gazdasági növekedést. Ez azonban egy lassú folyamat, hisz Amerikának ehhez nemzetközileg versenyképes termékeket kell majd előállítania, illetve azoknak az országoknak Ázsiában, illetve kisebb részben Európában, akik eddig inkább exportra termeltek nagyobb hangsúlyt kell helyezniük az importra. Nos ezek a változások nem 2009-ben fognak villámgyorsan lezajlani.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon