A válság sem állítja meg a magyar inflációt

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Ítéletet mondtak Magyarországról, magyarázkodott a kormány, most ütik a forintot

Ítéletet mondtak Magyarországról, magyarázkodott a kormány, most ütik a forintot - 2025: tétre, helyre, befutóra – hogy alakul a részvénypiac jövőre?

- Új időszámítás jöhet a kormány lakáspolitikájában, megvannak a részletek

- Történelmi lehetőség: így szerezhet részesedést egy magyar bankban

- Nagy Mártonék történelmi megállapodásról beszélnek, így nézhet ki a magyar álomfizetés

A blogról

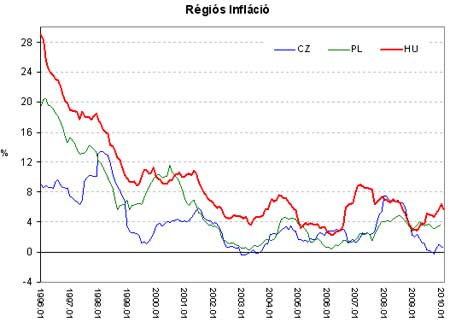

Gazdasági mutatóinkat tekintve sok mindenben különbözünk régiós szomszédainktól, az egyik lényeges differencia, hogy az elmúlt tíz év során nálunk jóval magasabb volt az infláció mint a Csehországban vagy Lengyelországban. A magasabb inflációnk régiós viszonylatban magasabb jegybanki, és így magasabb kereskedelmi banki kamatokat jelentett az elmúlt évek során, ez volt az egyik oka annak, hogy szomszédainkhoz képest nálunk jóval elterjedtebb volt a devizahitelezés. A jelentős devizahitel felvétel itthon végső soron fogyasztásban csapódott le, tehát tolta a keresletet, erősítette az inflációs nyomást, és a magas importon keresztül folyófizetési mérleg hiányt eredményezett. Volt ebben tehát egy kis ördögi kör jelleg, hisz az infláció leszorítását célzó szigorúbb jegybanki politika a táguló forint-euró vagy magyar-svájci kamatkülönbözeten keresztül, az erősödő forint mellett, csak fűtötte a devizahitelezést, vagyis a fogyasztást. A burjánzó, szabályozatlan devizahitelezés katasztrofális következményeit a válság során megtapasztaltuk, az azóta hozott intézkedések a jövőben ezt a kockázatot mérséklik, habár a devizahitelekből adódó sérülékenység még több éven át velünk marad, hisz a kiépült állomány nem tud egyik pillanatról a másikra eltűnni. Úgy tűnik, hogy a válság, a gazdasági visszaesés részben a másik problémánkat is kezeli, megtöri a magasabb inflációt, az MNB legfrissebb előrejelzése szerint 2011 végére 2 százalék körülire mérséklődik majd az árszínvonal emelkedés üteme.

Csehországban és Lengyelországban sem volt a rendszerváltást követően mindig alacsony infláció, szomszédaink esetében az alacsonyabb inflációs környezet kialakulása egy-egy erőteljesebb belföldi recesszióhoz kapcsolódik. Csehországban 1997-98 között, Lengyelországban pedig az ezredfordulót követően volt átmeneti jelentős gazdasági lassulás, ami hirtelen lefékezte az inflációt. Az egyszeri sokk hatása azonban hosszú távon meghatározó lett, a gazdasági szereplők magatartása tartósan megváltozhatott, hisz azóta az infláció mindkét ország esetében alacsony maradt.

Magyarországon a Bokros-csomag óta a jelenlegi válságig nem volt jelentősebb, hirtelen gazdasági visszaesés, a Bokros-csomagról pedig tudjuk, hogy az akkori terápia egyik eszköze az infláció felpörgetése volt, így az akkori gazdasági visszaesés nem igazán szolgálhatott az inflációnk tartós megtörésére. A mostani válság alkalmával sokan gondoltuk úgy, hogy a páratlan gazdasági visszaesés a számtalan negatív hatás mellett legalább az inflációs gondjainkat is megoldja egy jó időre, kiöli ezt a káros inerciát a rendszerből. Magyarországon a gazdasági növekedés 2009-ben 6,3%-al csökkent, lefagyott a kereskedelmi banki hitelezés, a munkanélküliség 10% fölé emelkedett. Az ipari termelésünk az év közepe felé szintben 25 százalékkal, a lakossági fogyasztás kb. 10 százalékkal maradt el a 2008-as csúcsoktól. Közgazdaságtani hüvelykujj szabályok alapján egy ilyen mértékű visszaesésnek drasztikus infláció csökkenéssel kellett volna párosulnia. Ehhez a globális környezet is kedvező volt, hisz a durva gazdasági lassulással nem voltunk egyedül, a világban mindenütt nyomás alatt voltak az árak.

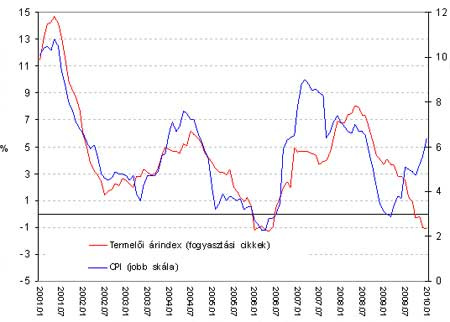

A várt hatások persze részben itthon is jelentkeztek. A korábbi évekre jellemző két számjegyű éves bérnövekedési ütem fékeződni kezdett, decemberre 1.5%-ra csökkent a magánszektor esetében. A piaci szolgáltató szektornál jelentős árdinamika fékeződést tapasztalhattunk, ami azért lényeges, mert ennél a szektornál a forintárfolyam alakulásának kisebb hatása van az árazásra, így a változások jobban tükrözik az árfolyamhatástól „szűrt” belső inflációs folyamatokat. A termelői árak alakulása is abba az irányba mutat, hogy jelentősen fékeződnie kellene a fogyasztói árak drágulásnak. Az alábbi ábrán a fogyasztási cikkeket gyártó ágazatok árazásának együtt mozgását láthatjuk a fogyasztói árakkal, az utóbbi hónapok jelentősebb elnyílása mögött elsősorban a 2009 júliusi áfaemelés hatása húzódik, mely értelemszerűen csak a fogyasztói árakban érződött.

A januári és februári inflációs szám publikálása után azonban azt mondhatjuk, hogy sajnos nemcsak az áfaemelés miatt látszik magasabb szinteken beragadni az infláció. Jelenleg úgy tűnik, hogy az év vége felé is bőven a jegybanki háromszázalékos cél felett lesz a pénzromlási ütem, pedig addigra már kiesik a bázisból az áfahatás.

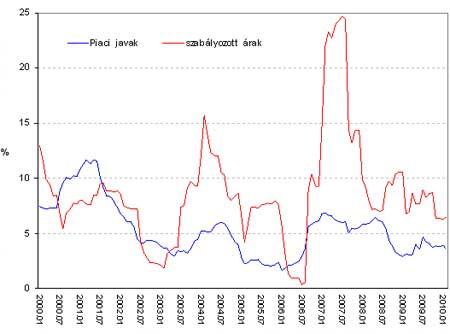

A durva recesszió melletti viszonylagos magas inflációnk egyik oka, hogy nálunk a hatóságilag rögzített, szabályozott árak emelkedése rendszeresen meghaladja a piaci árak drágulását. A KSH fogyasztói árindexe a következő négy nagyobb komponensből tevődik össze: piaci javak, alkohol és dohány, benzin illetve a szabályozott árak, az utóbbi súlya az indexkosárban az energiaárakat leszámítva 15% körül van. Különösen figyelemre méltó a differencia a szabályozott árak és a piaci komponens között az elmúlt év során, amikor ráadásul a szabályozott árakon belül az energiaárak alakulása inkább lefelé húzta a csoport egészét.

Érdemes megnézni, hogy az év első két hónapjában a szabályozott árakban milyen drágulást láttunk, tudva persze, hogy ezek az árak az év hátralevő részében már kevésbé változnak. Az áremeléseket annak tükrében érdemes nézni, hogy a jegybank éves szinten az infláció mértékét 3%-ra próbálja leszorítani. A KSH statisztika alapján ezek után azt láthatjuk, hogy a szemétszállítási díj két hónap alatt 4.4%-al, a postai szolgáltatások 6.5%-al, a szerencsejáték 9.2%-al, a csatornadíj 3.1%-al, a távolsági közlekedés 9%-al a helyi közlekedés pedig 4.7%-al drágult.

Az infláció kapcsán nem az a baj, hogy a 2010-re várt 4% feletti érték túl magas lenne, és károsabb, mint a 3%-os jegybanki cél. Az optimális infláció mértékéről jelenleg is számos vita zajlik, legújabban éppen az IMF vezető közgazdásza tett korábban eretnek gondolatnak számító javaslatot magasabb inflációs célokra vonatkozóan. Az itthoni problémánk inkább az, hogy a magasabb inflációt jelentős mértékben a szabályozott árak alakulásának köszönhetjük. A Magyar Nemzeti Bank az alapkamat szintjéről való döntésnél az inflációs célkitűzés keretrendszerére támaszkodik. A rendszer működésével kapcsolatban általánosságban sok kritika megfogalmazható, a nehézségek sorát pedig itthon a korábban említett probléma is növeli, nevezetesen az, hogy az áremelkedési ütemhez aránytalanul nagy mértékben járulnak hozzá a szabályozott árak.

A jegybank részéről meglehetősen vitatható lenne egy olyan helyzetben kamatot emelni, amikor az inflációt a szabályozott árak emelkedése tolja az inflációs cél felé, miközben a gazdaságban nyoma sincs a keresleti nyomásnak, ami áremelkedést indokolhatna. A szabályozott árak piaci árakat rendszeresen meghaladó emelkedése további kérdést is felvet az euró bevezetési stratégiánk kapcsán. A maastrichti kritériumokban megjelölt inflációs célérték teljesítéséhez nálunk különösen figyelni kell majd a szabályozott árak változására, úgy is fogalmazhatunk, hogy szabályozni kell majd a szabályozott árakat. Ez furcsán hangozhat, azonban valamilyen koordinációra, mindenképp szükség lesz, hogy szakíthassunk az eddigi gyakorlattal.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon