Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

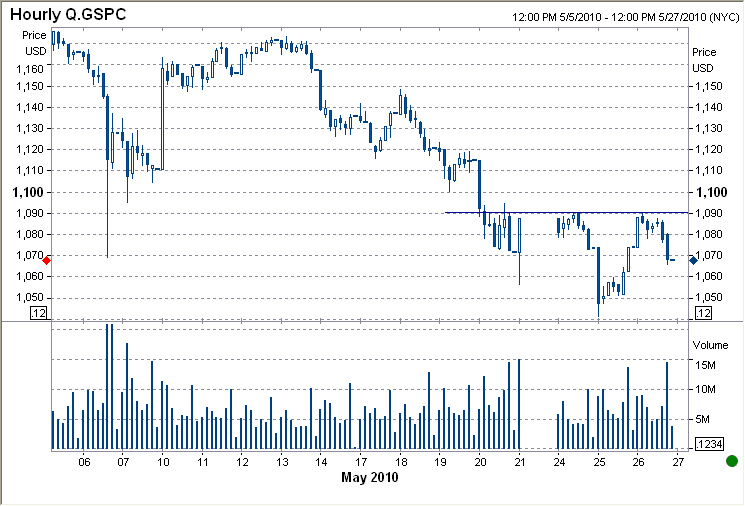

Bár az S&P 500 órás bontású grafikonján is látszott tegnap, hogy az 1090 pontnál húzódó ellenállást elsőre talán nem küzdi le a világ vezető részvényindexe a nagy esések utáni megkönnyebbülésben sem, a kínaiak üzenete nélkül azért egy szép emelkedő napot tudhattak volna maguk mögött szerdán este az amerikai részvénypiacok.

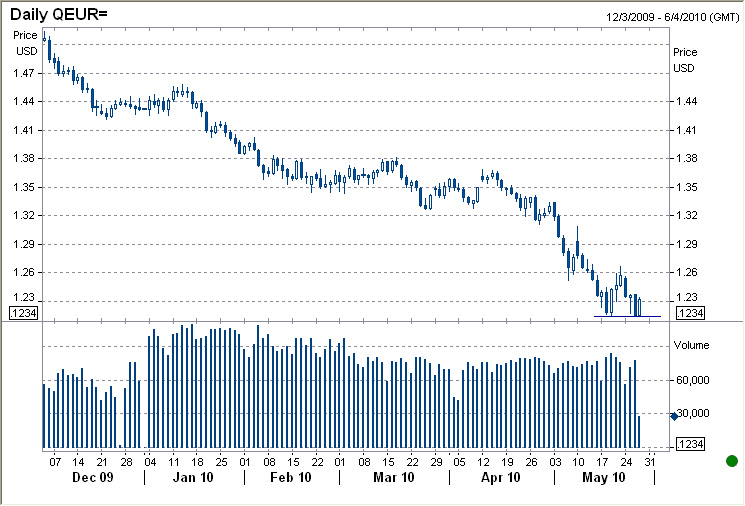

A hír, amely miatt nem így lett, a Financial Times-től származott, a brit lap ugyanis arról tudósított, hogy a kínai állami befektetési alapok a közös európai deviza gyengélkedése miatt fontolgatják euróban denominált eszközeik súlyának csökkentését. Ha valóban ezt tennék, az óriási baj lenne mindenkinek – Kínának is –, nem csoda, hogy a hírre azonnal oda is csapták a részvénypiacot és az eurót egyaránt.

Amilyen pontosan, még az amerikai kereskedés vége előtt időzítette Hu Csin-tao, Kína főnöke az üzenet első, ijesztő részét, olyan precízen, még az ázsiai zárások előtt küldte el a feloldó, megkönnyebbülést hozó második részt is. Egy 300 milliárd dollárnyi vagyont kezelő kínai állami alap vezetője kapta a szerepet, hogy nyilatkozatában ma reggel megerősítse a korábban lefektetett diverzifikációs stratégiai folytatását, amely ugyebár éppen a fentiek ellenkezőjét jelenti, ennek értelmében a kínai tartalékok állományában fokozatosan csökkentik a dolláros eszközök súlyát, jelentős részben nyilván az euróban denomináltak javára. Azaz nemhogy nem adják, hanem éppen veszik az eurót – nagyon nem mindegy.

A történet az árfolyam-politikáról szól. A válságkezelésben, illetve a növekedés állami stimulálásában Kína egyik fő eszköze a jüan mesterséges alulértékeltségének fenntartása, ez létfontosságú a kínai export extrém versenyképességének megőrzéséhez. Mivel a kínai növekedés a világgazdaság egészét tekintve is döntő jelentőségű, az Egyesült Államok sokáig békésen tűrte ezt a számára elvileg versenyképességi hátrányokat okozó állapotot, egy ideje azonban elfogyott az amerikaiak béketűrése ebben a kérdésben.

Washington hónapok óta egyre fokozódó diplomáciai nyomást gyakorol a pekingi vezetésre annak érdekében, hogy az mielőbb kezdje el a jüan fokozatos felértékelését. Ebben minden bizonnyal nagy szerepet játszanak bizonyos amerikai vállalati, iparági lobbik, amelyek a novemberi kongresszusi választások közeledtével egyre nagyobb befolyást gyakorolnak az amerikai törvényhozókra – ugyanis ők, szenátorok és képviselők egyes csoportjai a jüan felértékelésének kikényszerítését követelő amerikai álláspont fő szorgalmazói, a Fehér Ház inkább mintha tompítani akarná ezt a kongresszusi törekvést. Nagyon tompítani azonban nem tudja, valamennyire talán egyet is ért vele, így aztán képviseli is, egyre markánsabban, Peking pedig, ha kelletlenül is, de már-már engedni látszott, legalábbis egyre finomabb hangot ütött meg a néhány hónapja már az EU által is felvetett követelés ismétlődő visszautasításakor.

Az európai adósság- és devizaválság eszkalációja azonban újraosztotta a lapokat. Az euró masszív gyengülése ugyan nagyon fájdalmas Kína számára, hiszen az EU a fő exportpiaca, így ebben a relációban a dollárhoz kötött jüannal is súlyosan romlik a kínai export versenyképessége, de a közös európai deviza legalább időleges megtámasztása még fontosabb a perifériáit éppen a romló feltételek között is fenntartható adósságpálya felé manőverezni próbáló EU számára. Mivel pedig az európai adósságválság híráramlásának piaci hatásaiban benne van az a lehetőség, hogy globálisan is drámaian csökkentse a kockázatvállalási hajlandóságot a pénzügyi a piacokon, és ezáltal nyomást gyakoroljon a reálgazdaság szereplőinek várakozásaira, ezeken keresztül pedig magukra a reálfolyamatokra, a krízis hatékony kezeléséről nyugodtan mondható, hogy létfontosságú amerikai érdek is.

Nem véletlenül tárgyal ezekben a napokban Timothy Geithner amerikai pénzügyminiszter Európában mindenkivel, aki számít ebben a kérdésben. Az Egyesült Államok nem éri be annyival, hogy lényegében újra korlátlan dollárlikviditással látja el az európai bankrendszert, szeretné kézen fogva vezetni Európai vezető politikusait és jegybankárait a válságkezelés kezdeti következő lépései során, egyszerűen azért, mert számára is túl nagy a tét. Mivel azonban kiderülni látszik, hogy Kína nagyon is aktív szerepvállalása nélkül nehezen képzelhető el az európai devizaválság rövidtávú menedzselése, a jüan felértékelésére vonatkozó követelések hirtelen más megvilágításba kerültek.

Az, hogy néhány hete még európai vezetők is beszéltek erről, mostanra egyenesen nevetségessé vált, de az új helyzetben az amerikai álláspont is tarthatatlanná vált. Kína nem fog felértékelni, majd csak akkor, ha neki jólesik, ez a pillanat pedig valószínűleg legkorábban akkor jön el, amikor már fenyegető inflációt mérnek Kínában – de talán még akkor sem.

Az euróban denominált eszközök kínai tartalékokon belüli súlyával kapcsolatos tegnapi illetve ma reggeli kommunikációs játék tehát egy súlyos üzenet, ami az éppen Európában tartózkodó amerikai pénzügyminiszternek szólt. Peking látványosan, a piacok asszisztenciája mellett kinyilvánította, hogy az erejéhez és a súlyához méltó elbánást követel magának, amibe nem tartozik bele az, hogy mások határozzák meg a kínai árfolyam-politikát.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon