Olaj a tűzre?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Az ember kezeli az alapokat, kereskedik, nézegeti a piacokat, olvasgat és egyszer csak elkezd írni. Ez sokszor már elég olajozottan megy. És miért pont az olaj? Mert nem telik el nap, hogy ne olvasnánk róla, ne hallanánk a hírekben és ne bosszankodnánk a 400 forint felé közelítő benzináron. Egészen mostanáig ugyan az áremelkedés volt az uralkodó trend, de a kőolaj piacán 2011-ben mind a további áremelkedésnek mind az esetleges csúcsot követő áresésnek megvan az esélye. Mindez attól függ, hogy világgazdasági és politikai események milyen irányt vesznek a következő hónapokban.

Az emelkedést leginkább elősegítő események fontossági sorrendben:

- geopolitikai bizonytalanság növekedése

- túlpörgő globális likviditás

- feltörekvő piacok növekvő kereslete

- időjárási anomáliákból eredő keresleti és kínálati kilengések

- USA dollár gyengülés

És amik a csökkenés irányába hathatnak:

- a kínai gazdaság kemény földetérése (hard landing)

- egy lehetséges árupiaci árbuborék kipukkanása

- a szabályozási környezet változása a határidős árutőzsdéken (például a rövidre eladás korlátozása)

- az USA jegybank (Fed) túl korán vet véget a növekedéspárti monetáris politikának (kvantitatív könnyítés)

- USA dollár erősödés

A fenti okok mindegyikének érdemi tárgyalása önmagában megérne egy-egy önálló anyagot. Ezért vizsgáljuk most a két leglényegesebbet: a piaci és a geopolitikai megfontolásokat.

Az olaj piaca

Az olaj jellemzően olyan árucikk, hogy akiknek leginkább kell, azoknak nincs elég belőle, és akiknek sok van, azoknak nem kell annyi (érdekesség, hogy Irán, akinek rengeteg olaja van, a finomítói kapacitások szűkössége miatt mégis nettó benzin importőr). Ezért az olaj a világkereskedelem egyik fő árucikke kifinomult piacokkal és hatalmas szállítási volumennel. A piac belső eltéréseit jól mutatják az alábbi arányok.

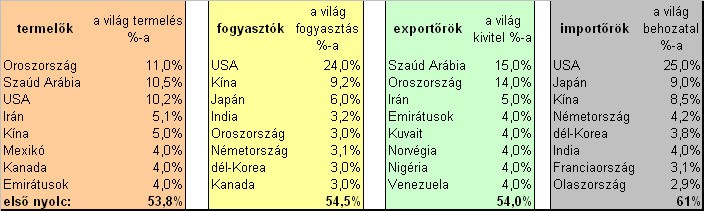

Az olajpiac főbb szereplői

Sokáig Szaúd Arábia volt a legnagyobb olajtermelő, de 2009-ben Oroszország az első helyre tört. A legnagyobb fogyasztó továbbra is az USA, aki a világkereslet közel negyedét használja fel. Ez egyébként megfelel a világ GDP-n belüli súlyának. Az olajtermelés a 70-es évektől egyre globalizáltabb lett, az OPEC súlya a kitermelésben a 70-es évek közepi 50%-ról mára 40%-ra süllyedt. Ez azonban sem rövid sem hosszabb távon nem csökkentette az OPEC kulcsfontosságú szerepét a világ olajellátásában. Hosszabb távon azt látjuk, hogy az OPEC részaránya az világ olajkereskedelmében még nőni is fog, hiszen a tartalékok döntő része az OPEC, s ezen belül is az arab/muzulmán tagállamok kezében van.

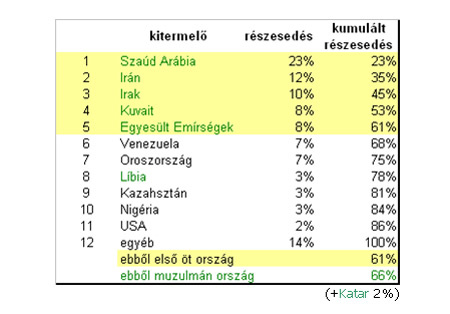

Részesedés a világ olajtartalékából (1300 milliárd hordó, 2010 év végi becslés)

Az olajtartalékok koncentrációja igen erős. Egyetlen ország (a szaúdi királyság) birtokolja a teljes bizonyított készletek közel negyedét. Öt ország birtokolja a készletek 60%-át. Ezek közül mind az Arab öbölben helyezkedik el, s ezen belül is a készletek fele négy arab ország kezében van. Ezen négy ország közül egy de facto megszállás alatt van (Irak) és ha ez a megszállás véget ér, akkor a törzsi és vallási viszálykodás darabokra tépheti az országot. A másik három arab ország viszonylag (még) stabil, de itt is jellemző a nem demokratikus, sok belső széthúzó erő közt egyensúlyozó autokratikus kormányzati forma.

Nyilván, mindez hosszabb távon is hozzájárul a kitermelés zavartalanságával kapcsolatos piaci bizonytalanságok egy bizonyos szinten megmaradó állandósulásához. Ez mindig is rá fogja nyomni a bélyegét az áralakulásra és a piaci szereplőknek az öböl térség politikai eseményeivel kapcsolatos reakcióira. Az arab világban tapasztalható nyugtalanság tehát részben már csak a tartalékok nagyfokú koncentrációja miatt is idegesíti a piacokat és az árak emelkedésének irányba hat.

A következő években elsősorban a nem OPEC és nem arab, ill muzulmán országok olajtartalékai fognak hamarabb kimerülni. Tehát olyan 5-10 éves távlatban azt látjuk majd, hogy az OPEC részaránya megint az 50%-os, vagy akár a feletti szintet fog elérni a kitermelésben. Ezek a kilátások már most kezdenek beépülni az áralakulásba. Nyilván, ha az arab világban tapasztalható politikai nyugtalanság egy olyan közegben történne, ahol például az USA birtokolja a készletek 20%-át és a forrongó muzulmán világ részesedése a tartalékokból nem 66%, hanem 50% alatti, akkor dacára a geopolitikai feszültségeknek, a piac sokkal visszafogottabban reagálna az eseményekre. De nem ez a helyzet és nem tehetünk mást: ezzel kell együtt élnünk hosszabb távon. De vajon mi az oka annak, hogy ezek a politikai változások ilyen rövid távon is ekkora erővel voltak képesek hatni az árakra?

A tartalékkapacitásokkal kapcsolatos geopolitikai megfontolások

Az OPEC és ezen belül az arab/muzulmán olajországok jelentősége nem csak hosszabb távon fog nőni és megmutatkozni. Erre már a jelenben, azaz rövid távon is sor került. Ennek oka az, hogy ha a hosszabb távú kilátásokat befolyásoló tartalékok eloszlása rendkívül koncentrált, akkor a rövid távú ármozgásokat kínálati oldalról meghatározó tartalék-kapacitások eloszlása már egyenesen szuper koncentrált. A napi kitermelési tartalék-kapacitás 70%-a Szaúd Arábia kezében van (2,5-3 millió hordó/nap), míg szinte teljes egésze az öböl négy államára korlátozódik.

És éppen ezért mondjuk, hogy a kőolaj árát két tényező határozza meg: a kereslet és kínálat jól ismert alapvető törvényei és a szimpla emberi félelmek. Utóbbi elsőre irracionálisnak tűnhet, de nem az. Minden piaci szereplő és minden intézmény valahol egy hús-vér emberben végződik. Akinek a lelki alkata, az alapvető szellemi algoritmusai több tízezer éve ugyanazok. Ugyanazok a vágyak hajtanak, ugyanazok a félelmek riasztanak kortól és tértől függetlenül. Ahogy egy volt kollégám mondogatta a 98-as orosz válság idején: „ha futás van, akkor futás van“.

Ha Irán lezárja a Hormuzi-szorost, akkor a tartalék-kapacitás kiesett, sőt nettó kínálati hiány lép fel. És ekkor már nem a 100 dolláros olajáron merengünk, hanem a 150-200 dollároson. Ez mondjuk egy elég szélsőséges forgatókönyv. A jelen rövid távú árreakciókat ennél azért még visszafogottabb geopolitikai félelmek mozgatják a kínálati oldalon. Ezek első körben már ismert kereslet-oldali nyomásra, azaz világgazdasági mélyáramlatú folyamatokra támaszkodnak, amik hatását most fokozza a kínálati oldal megnövekedett politikai kockázata.

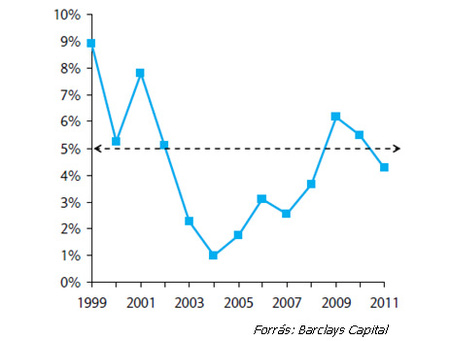

A keresleti oldalon azt látjuk, hogy az utóbbi években látványosan megugrott az olaj kereslete, elsősorban a feltörekvő piaci ázsiai országok felfutása örvén. 2010-ben a napi átlagos fogyasztás növekménye 2,7 millió hordó volt, s az előrejelzések szerint ez további 1,7-2 millió hordóval nőhet az idén. Ezt a növekményt rövid távon már szinte csak a tartalék-kapacitásokból lehet fedezni. Ilyen érdemi tartalék szinte csak az OPEC kezében van. Ennek szintje azonban már a közel-keleti forrongást megelőzően is a kritikusnak tartott 5%-os szint (a világ napi kereslete %-ában) alá csökkent.

Az OPEC tartalék-kapacitása a világ kereslet százalékában

A keresleti nyomás kielégítése csak hosszabb távon lehetséges új mezők beállításával, rövid távon csak a meglévő tartalék-kapacitásokra lehet számítani. Ezért kulcsfontosságú ezek szintje. Magyarán: a rövid távú ármozgásokat nem az határozza meg, hogy ki éppen mennyi olajat termel ki. Annak már megvan a piaca, el van adva. Hanem az a lényeg, hogy ki a marginális kitermelő. Ki rendelkezik tartalék-kapacitással, ki képes rugalmasan válaszolni a növekvő keresletre (vagy más csökkenő kínálatára). És mekkora ez a kapacitás?

Ez tehát nem egy statikus mérték, hanem dinamikus. Ha adott esetben a napi kereslet 2 milió horóval nő és ezt még fedezi tartalék-kapacitás, akkor ez a kereslet még kielégül, de az olajár már ekkor is nőni fog, hiszen a szereplők tudni fogják, hogy elfogyott a tartalék-kapacitás és mindenki igyekszik majd határidős szerződésekkel, kontraktusokkal előre adott áron bebiztosítani keresletét. Ami felhajtja az árakat. De ha a tartalék-kapacitás már nem képes fedezni a kereslet növekedés egészét, akkor ennél sokkal dinamikusabb árkorrekció fog beindulni. Jellemző ez olyan piacokon, ahol a kereslet és kínálat asszimetrikus: a kereslet viszonylag rugalmas, a kínálat viszont rugalmatlan.

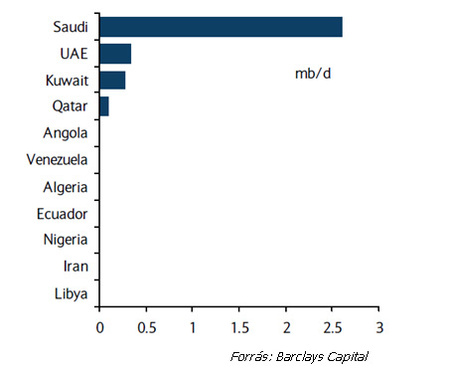

A világ olajkitermelési tartalék-kapacitása, millió hordó

A líbiai olaj kiesésével a tartalék-kapacitásokra hirtelen egy napi 1,6 – 1,8 millió hordós nyomás nehezedett. Ráadásul a líbiai olaj könnyű és alacsony kéntartalmú, s éppen ez a legkeresettebb fajta. Ha az arab forrongás más országok kitermelését is visszaveti, akkor a jelenleg is igen alacsony tartalék akár el is tűnhet. Éppen ezért kulcsfontosságú az Arab félsziget nyugalma, s ezért (no meg az USA ötödik flottájának jelenléte miatt) nem emelt szót a nyugat a Bahreinben történt erőszakos fellépés, a szaúdi bevonulás miatt, holott ott egy 30%-os szunnita uralkodó kisebbség (akik a terület és vagyon 90%-át birtokolják) uralkodik 70%-nyi síita muzulmánon.

Ha megnézzük a fenti ábrát, láthatjuk, hogy az összes tartalék-kapacitás itt van. Az öböl négy arab országa a világ marginális olajkitermelője. Jelenleg az olajpiacok a megugrott és tovább növekvő kereslet, illetve a kiesett kitermelési bázisok együttes hatásainak eredőjeként rendkívül kifeszített állapotban vannak. Ebben a helyzetben a marginális kitermelési kapacitás eddig is nagy fontossága messze felértékelődött. Rövid távon tehát ez a fő piaci tényező, ami alaposan megdobta az árakat február közepétől.

Összefoglalva, a tartalék-kapacitást két oldali erózió emészti: 1) a növekvő globális kereslet és a 2) megtorpanó OPEC kínálati növekedés. A gond az, hogy hiába is növeli az egyetlen jelentős tartalék kitermelő, Szaúd Arábia a kitermelését, ezt részben ellensúlyozza a kieső líbiai kitermelés. És mi lesz ha a líbiai harcok hatására Algériában is meginog a politikai rendszer? Algéria kiesése majdnem a teljes maradék szaúdi tartalék-kapacitást felszívná. Nyilván nem lehet megjósolni, merre mennek tovább a megindult geopolitikai folyamatok. Egy dolog azonban bizonyos: a következő negyedév sem fog szűkölködni izgalmas világpolitikai eseményekben és persze tovább ingadozó olaj-jegyzésekben.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon