- Gazdaság

- Pénz beszél

- usa

- adósság

- platinaérme

- adósságplafon

- fiscal cliff

- fiskális politika

- monetáris politika

A billiódolláros érme legendája

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Mostanában híre ment, hogy az USA kincstárának ki kellene bocsátania egy platinaérmét, amit a Fed ezer milliárd dollár értékben megvenne, és ebből finanszíroznák az idén a költségvetés hiányát. Mi van? – kérdezhetik sokan.

Hogyan jött szóba ez az egész?

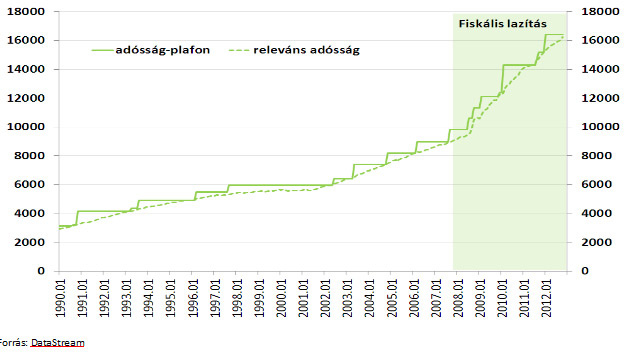

Az Egyesült Államokban évek óta nagy a vita a két nagy párt között arról, milyen eszközökkel kellene az államadósságot és a deficitet hosszú távra fenntarthatóvá tenni. Ezek a viták – a mostani szabályoknak megfelelően – általában az adósságplafon elérése körül szoktak forrpontra jutni.

Az USA törvényei nem teszik lehetővé a mindenkori jogszabályban rögzített állomány feletti állami eladósodást, a jogszabály megváltoztatásához mind a Fehér Ház, mind pedig a Szenátus és Kongresszus felhatalmazása szükséges. Mivel a szenátusi többséget és az elnöki (végrehajtói) hatalmat a demokraták birtokolják, a Kongresszusban viszont a republikánusok vannak többségben, ezért kétpárti konszenzus szükséges az adósságplafon megemeléséhez. Az elmúlt 50 évben 74-szer emelték meg az adósságplafont, vagyis a mostani nem minősíthető rendkívüli helyzetnek.

A csapdahelyzet abban van, hogy a republikánusok az adósságplafon szinten tartásával „technikai csődhelyzetbe” képesek kergetni a kormányzatot, mivel az adósságplafon elérése után a kincstár nem bocsáthat ki újabb kötvényeket, így a lejáró adósságelemek kamatainak kifizetése, illetve az állami kiadások teljesesítése lehetetlenné válik (amíg az állam elsődleges egyenlege negatív, azaz a kamatfizetések nélküli állami kiadások meghaladják a bevételeket, ami a jelenlegi helyzet és a jövőben is ez várható). Ez katasztrofális következményekkel járhat, ezért a kormányzat mindenképpen el szeretné kerülni.

2011 nyarán aktiválódott először az adósságplafon csapdahelyzete, amikor végül is nem tudtak megállapodni a felek, a döntést eltolták a jövőbe, amikor is automatikus egyenlegjavító intézkedések lépnének életbe, ha addig sem sikerül megállapodni a megszorítások szerkezetében és mennyiségében. Ez a helyzet szülte a „fiscal cliff” problémát (amikor a korábban elhalasztott intézkedések egyszerre léptek volna életbe, újra recesszióba lökve a gazdaságot), amit az utolsó utáni pillanatban, az óév utolsó napján részben sikerült megoldani, de a teljes megoldást csak elhalasztották két hónapra, március 1-jéig.

Megkerülős csel

Már akkor napvilágot láttak olyan megoldási javaslatok, amelyek megkerülnék az adósságplafon szabályát. Először voltak jogi próbálkozások, a demokrata véleményvezérek szerint egymásnak ellentmondó szabályozás van érvényben ezen a téren: egyrészt a Kongresszus megszavazza a föderális költségvetési törvényt, amiben felhatalmazza a Kincstárat, hogy a törvényben meghatározott összegeket elköltse, másik oldalról pedig az adósságplafon-törvény nem teszi számára lehetővé, hogy finanszírozza ezt. Ez önellentmondás, ami az Alkotmány 14. kiegészítése értelmében az adósságplafon-törvényt alkotmányellenessé teszi. Legalábbis a demokraták szerint, ezért sokan azt mondják: az elnöknek egyszerűen csak utasítást kell adnia, hogy az adósságplafon felett is bocsásson ki kötvényeket a Kincstár.

2011-ben végül semmi sem valósult meg ezekből a javaslatokból. Most újra elértük az adósságplafont, február vége után a Kincstár nem tudja finanszírozni a kiadásait. Újra fenyeget a republikánusok erős érdekérvényesítése és a kompromisszumképtelenség. Ezért újra a szabály elkerülését lehetővé tévő javaslatok láttak napvilágot ezekben a napokban.

A legérdekesebb és leghajmeresztőbb ilyen ötlet az 1 billió dolláros platinaérme kibocsátása a Kincstártól. A hatályos szabályok tág értelmezése ugyanis lehetővé teszik, hogy a pénzügyminiszter döntése értelmében a Kincstár olyan értékben bocsásson ki platinaérméket, amelyet megfelelőnek gondol. Ez nem tartozik az adósságplafon szabálya alá. Így merült fel az ötlet, hogy a Kincstár kibocsát egy 1000 milliárd dollár értékű platinaérmét (ez a magyar GDP hétszerese) , amit a jegybanknál, a Fednél letétbe helyez, és a Fed ezért 1000 milliárd dollár értékig hitelezi a központi kormányzatot. Ezzel a kormányzat kibújik az azonnali megállapodás kényszere alól és további egy évig tudja magát finanszírozni a republikánusok „engedélye” nélkül is. Első hallásra újévi tréfának tűnt az egész ötlet, de arra mindenképpen jó, hogy gondolatkísérletként végiggondoljuk, mi történne ilyen esetben.

Mi lenne a hatása?

Számvitelileg az történne, hogy a Fed mérlegfőösszege azonnal megemelkedne 1000 milliárd dollárral, az eszköz oldalra bekerülne a mágikus érme, a forrás oldalon pedig a kormányzati számla emelkedne ugyanennyivel. Azaz a kormányzat pénzügyi eszközei 1000 milliárd dollárral nőnének, minden további nélkül folytatódhatna az idei fiskális politika megvalósítása, a kormányzati kifizetések teljesítése, úgy ahogyan a kormányzat és a demokrata képviselők gondolják. A Nobel-díjas Paul Krugman éppen ezzel érvel: egy ilyen érme kibocsátása után a kormány ceteris paribus pontosan ugyanazt tenné, úgy viselkedne, mintha megemelték volna az adósságplafont, azaz semmi káros dolog nem történne, menne tovább az élet a maga útján.

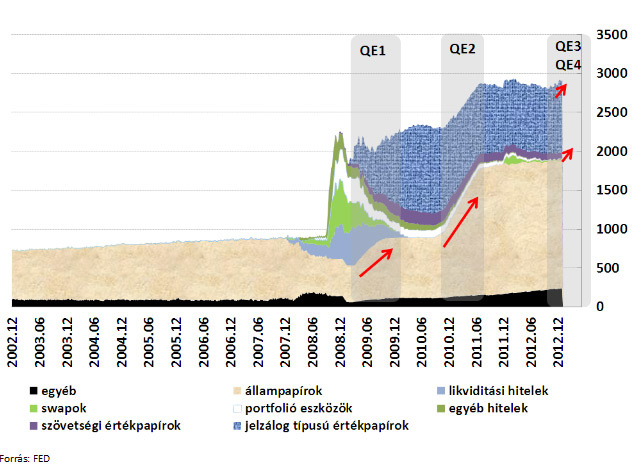

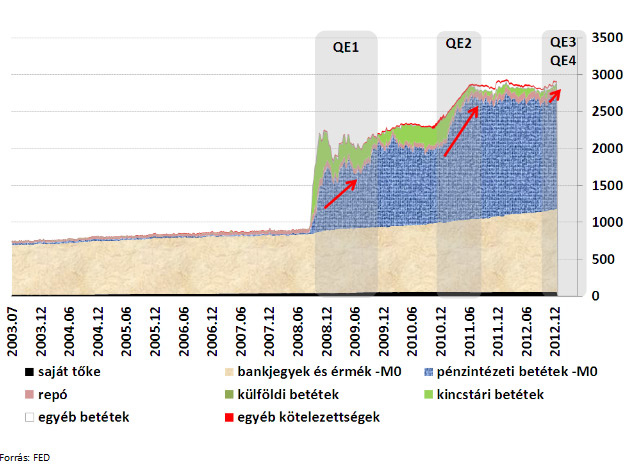

Mi történne a pénzkínálattal? Addig, ameddig a jegybanki számlán tartaná a kormányzat az extra pénzt, addig nem emelkedne meg a monetáris bázis. Ahogy elkezdené felhasználni a kifizetésekre, akkor ez a pénzmennyiség a kereskedelmi bankszektorban csapódna le, ami a jegybank beavatkozása nélkül már emelné a monetáris bázist és a pénzmennyiséget is, méghozzá ugyanakkora mértékben. Krugman másik érve szerint azonban, ha a Fed úgy reagál erre a kormányzati lépésre, hogy a korábban felhalmozott mintegy 2 billió dollár mértékű állampapír-állományából ad el a piacon, akkor folyamatosan szinten tudja tartani a monetáris bázist, amellett, hogy a mérlegfőösszeg folyamatosan lecsökken újra a mostani cirka 3 billiós értékre. Így, ha konszolidálva nézzük a központi kormányt és a Fedet, akkor azt mondhatjuk, hogy a következő évben is ugyanúgy finanszírozza magát az állam, mint eddig: kötvényeket ad el.

De mi történik akkor, ha a Fed mégsem ad el kötvényeket? Ebben az esetben hagyná, hogy jelentősen megemelkedjen a monetáris bázis, de például Krugman szerint ez sem lenne inflatorikus hatású, ugyanis a gazdaság a likviditási csapda állapotában van. (A likviditási csapda válsághelyzetben keletkezik és a Keynes-i elmélet írja le: nagyon alacsony kamatok mellett a pénztartás költsége végletesen lecsökken, szinte bármennyi új pénzkínálatot képes felszívni a piac. Ilyenkor a monetáris expanzió nem tudja csökkenteni a kamatokat, így nem képes stimulálni a keresletet (a pénz nem költődik el), így nem okoz árszínvonal emelkedést sem.

Mi történne az államadóssággal? A kibocsátott érme nem számolódna bele az adósságplafon szabálya alá eső mennyiségbe, de ettől még természetesen ez új adósságnak számítana. A részletekbe nem menve az USA államadósságának amúgy is csak egy része tartozik e szabály alá, vannak olyan elemei, amelyeket különböző kormányzati alapok vásárolnak későbbi specifikus kiadásokra, ezek úgynevezett implicit adósságelemek explicitté tételét jelentik. A bruttó teljes államadósság tehát azonnal megugrana 1000 milliárd dollárral, de a nettó csak folyamatosan, ahogy a kormányzat az állami kifizetéseket teljesíti.

Ha a Fed közben eladná a birtokában lévő kötvényeit, akkor csak az államadósság birtokosainak összetétele változna meg (növekedne a magántulajdonosok aránya), egyébként még ez sem.

Mégis, mi a baj?

Akkor mégis miért problémás ez az ötlet? Az sem biztos, hogy jogilag meg lehet valósítani ezt az elképzelést, de ezen most lépjünk túl. Az ötlet támogatóinak érveit feltéve (de meg nem engedve) még mindig két nagyon súlyos probléma kapcsolódik ehhez a megoldáshoz:

- Első és legfontosabb, egy rossz mechanizmus születése, amely elmélyíti és intézményesíti a két politikai oldal között létrejött kompromisszumképtelenséget. Ugyanis, ha legközelebb sem tudnak megállapodni, akkor majd megint kibocsátanak egy hasonló érmét, ami megint megoldja a finanszírozást egy ideig. Aztán megint. Ez az új megoldás rossz ösztönzőket vinne a kétpárti tárgyalási folyamatba, többé sokkal nehezebben lenne megvalósítható a hosszú-távú sikeres kormányzáshoz oly fontos társadalmi kompromisszum az alapvető gazdasági és társadalompolitikai kérdésekben.

Ez a bizalomvesztés az amerikai vezetésben és a szükségesen meghozandó intézkedésekkel kapcsolatosan negatív és nagymértékű piaci és gazdasági reakciókhoz vezethet. Elég, ha eszünkbe jut, a piaci szereplők hogyan vélekedtek a periféria válságának 2011-es elmélyülése után az európai vezetők kompetenciájában és ennek következményeire (lásd. bizalmi indexek, beruházás, belső fogyasztás, vagy a piaci instrumentumok széles körének áralakulása). Nem igaz az az állítás, hogy ezzel a megoldással ugyanazt csinálná a kormány, mintha megemelték volna az adósságplafont: ebben az esetben azt a fiskális politikát hajtaná végre, amit ő akar, nem pedig azt, amiben sikerül megállapodnia a republikánus vezetőkkel. Ez most konkrétan magasabb adókat és magasabb szociális kiadásokat jelentene a következő évekre, amit az üzleti szféra rosszul fogadna.

Emellett azt is jelentené, hogy újra a távoli, ködös jövőbe veszne az államháztartás kiigazítása (ha egyáltalán), ami alapvetően tenné kétségessé az államadósság hosszú-távú fenntarthatóságát, és sokat rombolna a válság előtt még kiválónak gondolt amerikai „fiskális track recordon”. A hitelminősítő intézetek nem nagyon reagálhatnának máshogy, mint a leminősítéssel, amit az S&P már meglépett az előző adósságplafon vita után, 2011 augusztusában is. Emiatt valószínűleg az összes hitelminősítő már nem elsőrendűnek értékelné az amerikai kötvényeket, ami további bizalomvesztéssel járna. Bár a folytatódó likviditásbővítő akciók miatt valószínűleg ez nem vezetne az állampapírhozamok emelkedéséhez azonnal, és egy rövidebb piaci turbulencia után a piacok is gyorsan helyrerázódnának, a reálgazdaságban már érezhetőbben jelentkezne a következmény, ami újfent csökkenő beruházásokhoz, növekvő kockázatokhoz és bizonytalansághoz vezetne. Azaz szépen lassan romlana az amerikai üzleti környezet.

- A másik fontos kérdés az államadósság monetizálása és ennek potenciális következménye, az infláció. Az államadósság monetizálása alatt azt értjük, hogy a központi bank (aminek monopoljoga van a pénznyomtatásra) közvetlenül finanszírozza a költségvetés hiányát. Ezzel a művelettel addicionálisan pénzt nyomtat, ami a gazdaságba kerülve inflációt okozhat, ami elértékteleníti a pénz értékét. Történelmi példák bizonyítják azt (például Magyarországon mindkét világháború után), hogy ez a folyamat könnyen elvezethet a hiperinflációs állapotig, ami rendkívül pusztító a gazdasági folyamatokban.

A saját kárán tanulta meg a világ, hogy jobb ezt elkerülni, ezért ma minden normális országban tiltják az „állam közvetlen jegybanki finanszírozását”. Ez benne van az EU alapokmányaiban, vagy a magyar jegybanktörvényben is. Egy ilyen platinaérme kibocsátása és a Fed általi megvétele pontosan ezt jelentené: az állami büdzsé közvetlen jegybanki finanszírozását. Ugyanis semmivel sem különbözik ez attól, mintha a FED 1000 milliárd dollár értékben venne kötvényeket az államtól, csak abban, hogy a kötvény az adósságplafon szabályozás alá esik, a platinaérme pedig nem.

Habár a válság alatt azt látjuk a gazdaságpolitikai döntéshozókon, hogy korábban szalonképtelennek vagy egyenesen tabunak gondolt intézkedéseket egyre könnyebben hoznak meg, ilyen messzire eddig nem tévedtek, ezt a Rubicont eddig nem lépték át. Ha ez a megoldás precedensre talál, amit később újra és újra megismételnek, akkor teljesen érdektelen egyesek rövid távú érvelése a nem feltétlenül bekövetkező pénzkínálat-növekedésről vagy az inflációról, a monetizálás gyakorlatának elterjedése előbb-utóbb inflációhoz vezet. Ugyanis amikor az államot finanszírozza a jegybank, akkor az állami kiadásokon keresztül ez az extra pénzmennyiség elköltődik, mert szolgáltatásokat vesz belőle az állam. A hatás valószínűleg nem lineáris, sokáig nem következik be, majd a pénzmennyiség egy adott szintje után az inflációs várakozások hirtelen romlása gyorsan megemeli magát az inflációt is.

Erre utalhat a Fed Tanácsának legutóbbi üléséről kiadott jegyzőkönyv is, amiben jelezték: „a Tanács sikeresnek ítéli a folyamatban lévő kötvényvásárlási programot, azonban tisztában van vele, hogy a további előnyök bizonytalanok, mivel a Fed mérlegfőösszegének további növelésével a költségek is növekedhetnek”. Továbbá „számos tanácstag jelezte, hogy a mostani likviditásbővítő akciókat már jóval 2013 vége előtt le kell lassítani, vagy abba kell hagyni, pénzügyi stabilitási kérdéseket vagy a FED mérlegfőösszegét említve”. Azaz a Fed Tanácsának egyes tagjai már a mostani pénzkínálat növekedésétől is tartanak (ami szintén évi 1000 milliárd dollár), mi lenne akkor, ha ez megduplázódna, vagy a jövőben gyakorlattá válna? Hasonló következtetésre jutott Bill Gross is, a világ legnagyobb kötvényalapjának, a PIMCO-nak az alapítója-vezetője, amikor idei első befektetői levelében az inflációs kockázatokra figyelmeztetett a FED politikájának következtében.

De mi történne a dollárral, ha megjelenne az infláció az USA-ban? Az infláció megemelkedésével a dollár folyamatosan leértékelődne mind reálértelemben, mind pedig más devizákkal szemben. Régebben, az aranystandard rezsimben az arany töltötte be a világban a közös pénz szerepét, a rendszer bukása után a dollár vette át a funkcióit, jelenleg ez a világpénz. Az első számú tartalékolási eszköz, az összes jegybanki tartalék mintegy kétharmadát dollárban denominált eszközökben tartják. A dollár szintén a legelterjedtebb deviza a világkereskedelem lebonyolításában, valamint a legfontosabb nyersanyagokat is dollárban jegyzik a piacokon. De vajon ki akar egy állandóan elértéktelenedő eszközben felhalmozni, kereskedni vagy értéket mérni? Várhatóan senki. Ezzel a világon a dollár iránti kereslet jelentősen csökkenne, megkérdőjeleződne a világpénz szerepe, ami egyrészt az egész világban pénzügyi stabilitási problémákat (a pénzügyi rendszerbe vetett bizalom súlyos csorbulását, ami bankrohamokkal, csődökkel járna), másrészt az USA pénzpiaci politikájának kötelező alkalmazkodását hozná. Nem lenne többé érvényes Greenspan híres mondása, miszerint: „az USA soha nem fog csődbe menni, mert annyi dollárt nyomtat, amennyit akar”.

A platinaérme nem oldja meg a fiskális problémákat, ez csak legenda. Cserébe viszont olyan méretű válsághoz vezethet, amivel talán jobb nem kísérletezni.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon