Hogyan vegyünk 28 milliárdos vállalatot 5 milliárdért?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Az elmúlt időszakban a wall street-i elemzők és a pénzügyi szaksajtó kiemelt figyelemmel követik a világ egyik legnagyobb PC gyártója, a DELL körül kialakult felvásárlási csatát. Az ügy nem csupán üzleti vonatkozásai miatt érdekes. A főszereplők, az alapító Michael Dell és Carl Icahn befektető megtestesítik az amerikai álom két különböző olvasatát, összecsapásuk a Tőzsdecápák, Bud Fox és Gordon Gekko harcához hasonlítható.

A vállalatot Michael Dell 1984-ben, 19 évesen alapította kollégiumi szobájában 1 000 dollár kezdőtőkével. Az 1988 óta a NASDAQ-on jegyzett informatikai cég mára a világ legnagyobb IT cégei közé tartozik közel 57 milliárd dolláros árbevételével és világszerte 108 ezer főt is meghaladó alkalmazottjával. Michael Dell a cég alapítása óta (leszámítva egy átmeneti 3 éves időszakot) aktívan részt vesz a vállalat irányításában.

Lemaradtak az okosmániáról

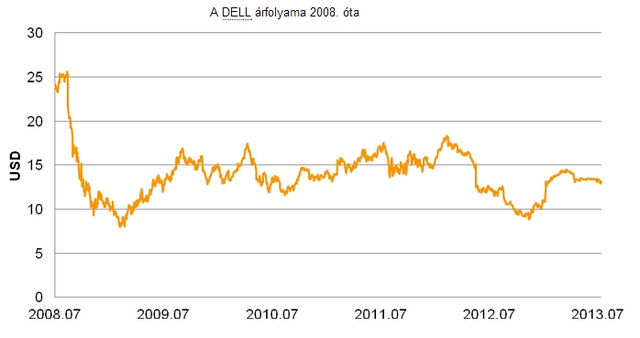

A Dell részvényeinek árfolyama erősen hullámzott az elmúlt 5 évben, járt 8 dollár alatt és 25 dollár felett is. A cég számára a legnagyobb kihívását az utóbbi időszakban az asztali számítógépek piacának lassulása jelentette, amit részben az alternatív technikai megoldások, például a táblagépek elterjedése is erősített.

A felvásárlási küzdelem 2013 januárjában kezdődött, amikor Michael Dell a Silver Lake Partners és a Microsoft támogatásával ajánlatot tett a részvények 100 százalékának megvásárlására egy részvényenként 13,65 dolláros, összesen 28 milliárd dolláros ajánlat keretében. (Ez utóbbi összeg viszonyításképpen a Budapesti Értéktőzsdén jegyzett vállalatok teljes piaci értékének közel másfélszerese.)

Michael Dell ajánlata szerint a részvények megvásárlása után a vállalatot kivezetné a tőzsdéről, annak érdekében, hogy a stratégiáját és működését alapvetően átszervezhesse a részvényesek rövid távú elvárásainak való megfelelés kényszere nélkül.

A véreskezű rivális

A Dell alapítójának ajánlata mellett Carl Icahn nagybefektető is alternatív tranzakciós javaslatokkal állt elő a vállalat megszerzésének érdekében. A 77 éves Carl Icahn igazi self-made üzletember, karrierjét brókerként kezdte, de hírnevét (és a hírhedt vállalati fosztogató jelzőt) az amerikai légitársaság, a Trans World Airlines (TWA) 1985-ös ellenséges felvásárlásával, eszközeinek szisztematikus eladásával, majd eladósításával és csődbe vitelével szerezte. Icahn Dell ajánlatával ellentétben tőzsdén tartaná a vállalatot úgy, hogy a részvény-visszavásárlási program eredményeként a részvényesek jelentős készpénzhez jutnának.

Hitelből, hogy máshogy

A csata főszereplői mellett a sajtóban jóval kevesebb figyelmet kap az ajánlat finanszírozásának módja, és az ügylet szürke eminenciásai, a finanszírozók – pedig nélkülük, természetesen, az egész felvásárlás nem jöhetne létre.

Dell partnere a technológiai befektetésekre szakosodott óriási magántőke társaság, a Silver Lake Partners, amely 23 milliárd dollárt kezel. Számos ügyletük közül talán a legnevezetesebb az volt, amikor 2009-ben az általuk vezetett konzorcium 1,9 milliárd dollárért megvásárolta az eBaytől a Skype 70 százalékos tulajdonrészét, majd másfél év múlva értékesítették a vállalatot a Microsoftnak 8,5 milliárd dollárért.

Így lesz 5,4 milliárdból 28 milliárd

A tényleges külső finanszírozási szükséglet az ajánlattételi dokumentációban megjelölt 28 milliárd dollárnál jelentősen kevesebb, mivel a Dell legalább 7,4 milliárd dollár készpénzállománnyal rendelkezik. (Ez egyébként a részvényesek saját pénze, tekintve, hogy az összeget a vállalat felvásárlás nélkül is ki tudná fizetni osztalékként.)

A fennmaradó 20,5 milliárd dollár finanszírozásához tőkeként a Silver Lake 1,4 milliárd dollárt biztosít, míg Michael Dell 273 millió darab részvényt apportálna, valamint legfeljebb 500 ezer dollárnyi készpénzt fizetne be. Így a hozzávetőlegesen a beígért 28 milliárd dolláros vételár alig 20 százalékát, 5,4 milliárd dollárt biztosítaná a Dell vezette konzorcium saját forrásból.

A további, körülbelül 15,75 milliárd dollárnyi összeget a vállalat terhére felvett hitelből finanszíroznák: 13,75 milliárd dollárnyi bankhitelen felül a Microsoft – minden bizonnyal kis baráti segítségként, 2 milliárdnyi alárendelt kölcsönt nyújtana. Utóbbi egy esetleges felszámolás esetén a követelések kielégítési sorrendjének megfelelően, a bankhitelek után, de a tulajdonosok előtt kerül kifizetésre 7,25 százalék éves kamata ezt a köztes kockázati szintet és a kapcsolódó hozamelvárást tükrözi.

Összességében, természetesen erősen leegyszerűsítve, a vállalat tervezett felvásárlását saját erőként 15 százaléknyi meglevő részvénnyel és 2 milliárd összegű friss készpénzzel finanszíroznák a vállalat 7,4 milliárdnyi készpénzállományának elköltése és 16 milliárd összegű hitel felvétele mellett.

A másik ajánlat

Icahn – a Southeastern Management alapkezelővel együttműködve - részvényenként 14 dolláros, vagyis összességében 15,6 mrd dolláros részvény-visszavásárlási programot indítana, valamint minden négy részvényhez egy olyan warrantot ajánl, amelyet birtokosai részvényre cserélhetnek, ha a részvényárfolyam meghaladja a 20 dollárt.

Az ajánlat pénzügyi fedezete – talán már nem lepődünk meg - a társaság 7,5 milliárd dollárnyi készpénzállománya, 5,2 milliárd dollár hitel, valamint 2,9 milliárdnyi követelésállomány értékesítése – utóbbi gazdasági tartalmát tekintve szintén hitelfelvétel. A fennmaradó részvényekre jutó eredmény (EPS) Icahnék számításai szerint $3.72 -$5.51 dollár között lenne, amely összességében véleményük szerint kedvezőbb Dell ajánlatánál.

Pénteken döntés jöhet

A felvásárlási ajánlatot értékelő, az igazgatóság független tagjaiból alakult bizottság Dell ajánlatának elfogadását ajánlja a részvényeseknek. Icahn javaslata megítélésük szerint nem kellően mutatja be az ügyletet követendő stratégiát, több elemében feltételes, finanszírozással nem megfelelően alátámasztott; továbbá véleményük szerint a javasolt mértékű eladósodás nyilvános cégként veszélyes lehet. A versengő ajánlatokról a részvényesek augusztus 2-án, pénteken szavazhatnak.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon