De miből lesz itt felzárkózás?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Az elmúlt négy év gazdaságpolitikájának értékelésével kapcsolatban számos kiváló összefoglaló jelent meg az indexen és a portfolio.hu-n. Ezek az írások lényegében minden fontos, az elmúlt ciklus gazdaságpolitikájához tartozó témát lefedtek. Ezért én az összképre szeretnék koncentrálni és azokat a témaköröket, amelyeket megfelelően kiveséztek a szerzők, hivatkozás mellett csak röviden említem meg. A mondanivalóm alátámasztására olyan ábrákat használok, amelyek a magyar adatokat a régió öt országának (Lengyelország, Csehország, Szlovákia, Románia és Bulgária) viszonyában ábrázolják.

Ahol nem érdemes vitatni a sikert: csökkenő sebezhetőség

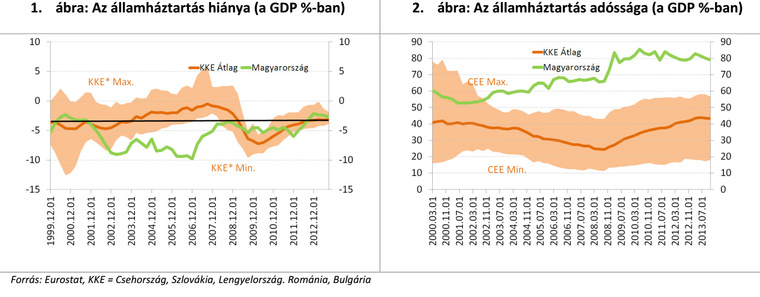

Fenntarthatónak tűnő államháztartási egyensúly, nem emelkedő adósságpálya: 2010-ben a közgazdászok és a befektetők többsége azt várta a kormányzattól, hogy a 2006-ban elindított költségvetési korrekciós folyamatot lezárja a Jövőkép című, kvázi programként hirdetett dokumentumnak megfelelően és elérje a fenntartható hiánypályát és a kisebb államot. 2010-ben úgy tűnt a cél már nincsen messze, a mi számításaink szerint a GDP arányában mintegy 2,5-3 százalékpontos hiánycsökkentést hagyott utódjára az előző kormány.

Az új kormányzatnak – ha nem is ez volt az eredeti célja – de több ortodox és unorthodox lépés után végül sikerült letornásznia a deficitet. Úgy tűnik a hiány változatlan gazdaságpolitika mellett tartósan 3 százalék környékén tartható, ennek a legnagyobb elismerése a Túlzott Deficit Eljárás lezárása. Már azt is kevesen vitatják, hogy az államadósság-pálya közgazdasági értelemben fenntarthatóvá vált középtávon, azaz változatlan gazdaságpolitika mellett a GDP arányos ráta várhatóan nem emelkedik tovább (a mi számításaink szerint még Pakssal együtt sem).

Ez pedig önmagában is érdemi eredmény. Még akkor is, ha közben sor került a nyugdíjpénztári rendszer átalakítására. Akkor is, ha ehhez a kormányzat foganatosított számos olyan intézkedést, amelyek érdemben negatívan hatnak a középtávú növekedésre.

Akkor is, ha a nem emelkedés rövidtávon inkább stagnálást jelent egy a régiót érdemben meghaladó szinten, és tényleges csökkenés csak középtávon várható, amikor a növekedés tartósan eléri a 1,5-2 százalékot, az infláció pedig az évi 3 százalékot.

A magyar állam felett ugyanis tényleg ott lebegett a csőd réme, ami általában olyan gazdasági, társadalmi és politikai veszteséggel jár, hogy annál bármi jobb. Aki több részletre kíváncsi, annak javaslom Győrffy Dóra vagy Mihályi Péter cikkét.

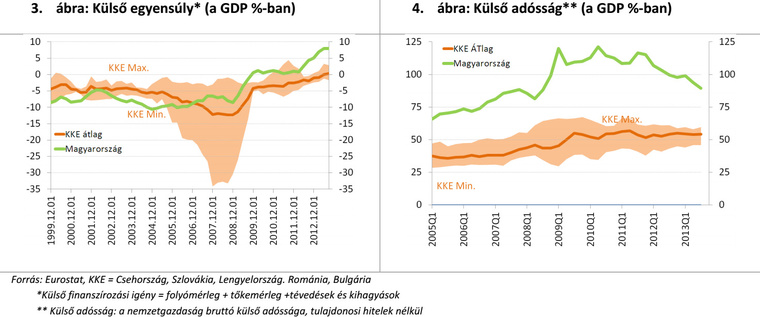

Magas külső egyensúlyi többlet, meredeken csökkenő külső adósság

A 2008-at megelőző, közel 10 százalékos külső egyensúlytalanság 2010-re a külső egyensúly egy mérsékelt, a GDP arányában 1 százalékba fordult át, amelynek a beruházások és a fogyasztás zuhanása volt az ára.

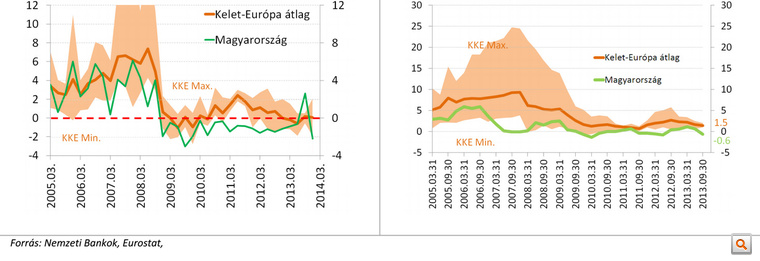

Ez az alkalmazkodás csak ahhoz volt elég, hogy a nemzetgazdaság válság előtt meredeken emelkedő külső adósságát stabilizálja a régiós összevetésben kirívóan magas 120 százalékos szinten. A 2012. évi igencsak jelentős költségvetési kiigazítás és a háztartások növekvő megtakarításai következtében újból emelkedni kezdett a többlet és 2013-ra elérte a GDP 8 százalékát. Emiatt pedig immár a harmadik éve gyors ütemben csökken a nemzetgazdaság külső adóssága (a csúcsot jelentő, GDP arányos 120 százalékról 2012 végére 98 százalékra, 2013 végére pedig 89 százalékra esett).

Mit érdemes tudni a külső egyensúlyról?

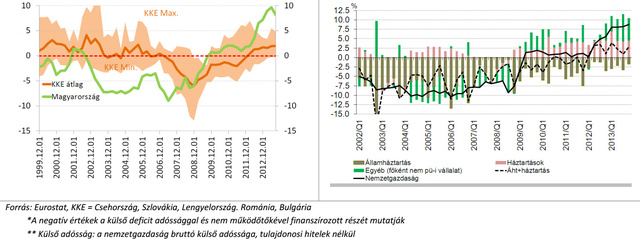

A külső egyensúly a nemzetgazdaság esetében ugyanolyan tartalmú mutató, mint az államháztartási deficit, csak éppen az állam mellett tartalmazza az összes többi belföldi szektor - a háztartások és a vállalatok - egyenlegét is. Ha egy ország – azaz a szektorok együtt - többet fogyaszt és ruház be, mint a jövedelme, akkor a mérleg egyenlege negatív és az adott ország külső tartozásállománya emelkedik. Ha az emelkedő tartozásállományon belül az adósság dominál, akkor az előbb utóbb fenntarthatósági kérdéseket vet fel, amelyek jellemzően árfolyamválságba és recesszióba torkollanak.

A Magyarországhoz hasonló, kelet-közép európai országok esetén önmagában a deficites külső egyensúly nem probléma. Ezen országok külső egyensúlya normális körülmények között hiányt mutat, hiszen tőkeimportra szorulnak. A régió ugyanis tőkében szegény, mindig is az volt, de a rendszerváltás óta különösen az. Az 1945-től 1990-ig tartó szocialista rendszer ugyanis nem a nemzetgazdasági megtakarítások hatékony befektetéséről volt híres, sőt. Emiatt a szocialista nagyvállalatok a rendszerváltás után kinyíló piacokon gyorsan elvéreztek a hatékonyabb versenytársakkal szemben és a régióban a nem lakáscélú tőkeállomány mintegy harmada-negyede alig két év alatt eltűnt. Márpedig a tőkében szegény országoknál a felzárkózáshoz beruházásokra van szükség, amihez fizikai tőke kell. Mivel Kelet Európában – szemben Kínával - ehhez nincsenek meg a szükséges belföldi megtakarítások, a konvergencia egyik legfontosabb motorja a tőkebeáramlás.

Magyarország esetében a válság előtti deficit – 8-10 százalékos GDP arányos hiány – régiós összevetésben egyáltalán nem volt magasnak nevezhető, Románia 15, Bulgária pedig közel 30 százalékos finanszírozási igénnyel vétette magát észre 2007-2008-ban. A hazai pálya fenntarthatatlansága – szemben a régió többi országával – abból eredt, hogy itthon nem a vállalatok, hanem az államháztartás pozíciója okozta a deficitet. Márpedig a beruházások jellemzően jövőbeli növekedést generálnak és többségükben működőtőke finanszírozza őket, amit nem kell visszafizetni. Ezzel szemben az állam nem tud működőtőkét vonzani, csak adósságot. A fenntarthatatlan szerkezet tükröződött abban is, hogy az átlag alatti külső egyensúlytalanság ellenére is Magyarország bruttó külső adóssága meredeken emelkedett és a csúcson mintegy kétszeresével haladta meg a régió átlagát.

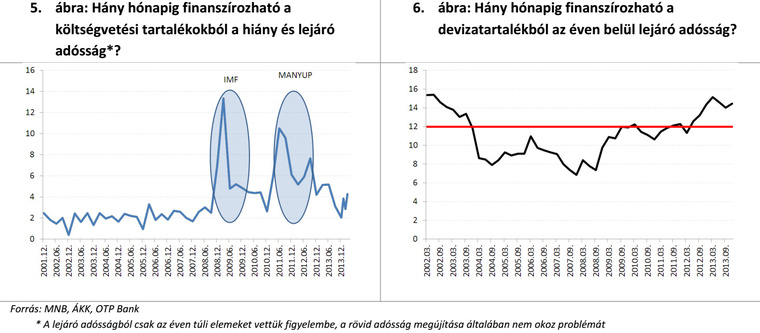

Bőséges tartalékok külső finanszírozási sokkok esetére

A válság előtt sem a költségvetés, sem a jegybank nem rendelkezett elegendő tartalékkal olyan esetekre, amikor a tőkepiacok bezárnak és a kockázatosabb adósok nem tudnak újabb hiteleket felvenni, miközben a régieket törleszteniük kell. A kincstár szabad pénzeszközei legfeljebb 1-2 hónapig tették lehetővé a hiány és a lejáró adósság finanszírozását ilyen esetekre. Emlékezetes, hogy a Lehman bedőlése után Magyarország volt az első, aki az IMF-hez fordult. Ennek az oka egyszerű: a kötvénypiac leállt, a külföldi szereplők nem akartak újabb magyar állampapírokat venni, így legfeljebb azon lehet vitatkozni, hogy decemberben, vagy januárban nem jutott volna már képviselői fizetésre sem.

Emellett a devizatartalék szintje is elmaradt attól, amit a piac elegendőnek tartott volna. A befektetők jellemzően egyszerű szabályok alapján mérik a devizatartalékok elégségességét. Ezek közül a hazai tartalék közel egy évtizedig nem felelt meg a legfontosabbnak, ami szerint elég a tartalék, ha meghaladja az ország rövid lejáratú adósságát.Ma ezen mutatók lényegesen nagyobb sokktűrő képességet tükröznek. A kincstári tartalékok a kötvénypiac teljes leállása esetén is négy hónapig elegendőek, a 34 milliárdos devizatartalék pedig érdemben meghaladja az éven belül esedékes adósság 26-28 milliárd eurós szintjét.

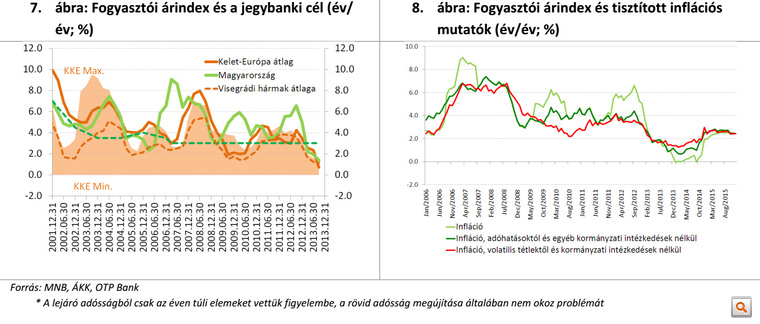

Infláció: cél alatti infláció, és nem csak a rezsicsökkentés miatt

Gazdaságpolitikai hiba nélkül talán még a 3 százalékos cél középtávú teljesülésének a feltételei is adottak. A magyar inflációs történet nem éppen egy sikersztori: az inflációs célt a jegybank lényegében folyamatosan elhibázta, az infláció pedig inkább a román és a bolgár áremelkedéssel tartozott egy csoportba, nem pedig maastrichti 3 százalékos kritériumot jellemzően teljesítő többi Visegrádi országéval.

2013-ban végül beesett az infláció és prognózisaink szerint úgy tűnik, az előrejelzési horizonton nem is haladja majd meg a célt. És bár sokan úgy vélik, hogy ez elsősorban a rezsicsökkentés következménye, a valóság az, hogy az összes kormányzati intézkedés hatása majdnem semlegesíti egymást. A tisztán piaci folyamatokat tükröző infláció értéke alig 1,3 százalék, szemben a korábbi évek 4 százalék körüli mértékével (10. ábra adóhatásoktól szűrt infláció). A maginfláció pedig azért magas, mert a rezsicsökkentés hatását nem tartalmazza, de más, az árak szintjét emelő adminisztratív intézkedést (tranzakciós illeték, dohánykereskedelem, taxi) igen.

Fürdővízzel a gyereket?

A fenntartható egyensúlyi pálya érdekében hozott intézkedések fogják vissza a növekedést.

A fenntartható adósságpálya, a külső sokkok csillapítására alkalmas tartalékok és az alacsony infláció elérése sosem önmagában vett célja, csak eszköze a gazdaságpolitikának (önmagában az alacsony sebezhetőség legfeljebb a kötvénybefektetőknek elég). A gazdaságpolitika célja az állampolgárok elégedetté tétele, amihez tartós és gyors gazdasági növekedésre van szükség. A növekedés a hajtóereje pedig a munkamegosztás és az emberi együttműködés egyre magasabb foka.

Az alacsony sebezhetőség a növekedés feltételrendszerének csak az első szintje. A második szint a növekedéselméletek egyenleteiben szereplő fizikai tőkeállomány, a munkaerő és a technológiai haladás. De ez sem elég, gondoljunk csak a szocializmusra, a kényszer-megtakarításokra és a ”teljes foglalkoztatottságra”. A közgazdaságtan egyre inkább a harmadik szintet, az ösztönzők, a megfelelő intézmények, az oktatás és a jogbiztonság szerepét hangsúlyozza. A magyar kormány pont ezen a szinten ásta alá a jövőbeli növekedés alapjait, miközben tűzzel-vassal, de a lehetőség szerint politikai szempontból a legkevésbé fájdalmas eszközökkel állította helyre az egyensúlyt.

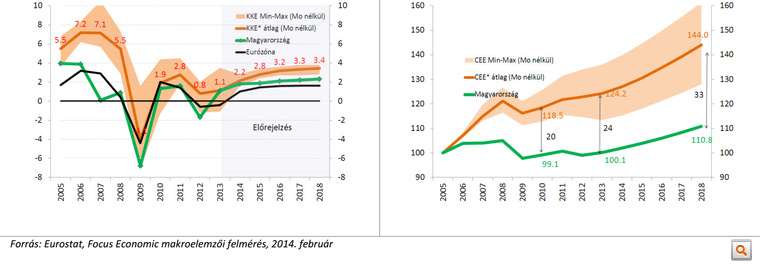

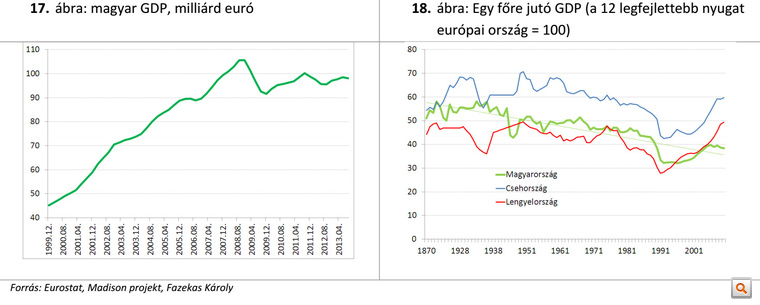

A magyar gazdaság gyatra növekedési teljesítménye régóta a legfontosabb beszédtéma a hazai közgazdászok között. A hazai GDP reálértéken alig haladja meg a 2005. évi szintet, miközben a régió a válság ellenére a negyedével nőtt (9-10. ábra). Bár a kiegyensúlyozott növekedés jobb, mint a sebezhető stagnálás, de a régiótól való leszakadás az elmúlt 4 évben is nőtt. Előretekintve pedig nem túl bíztató, hogy a régióval foglalkozó makroelemzők szerint a különbség tovább nő majd 2018-ig.

A növekedéshez magasabb beruházási aktivitás, ahhoz pedig jobb tőkevonzó képesség, kiszámíthatóság, jogbiztonság és alacsonyabb adóterhek kellenek.

A probléma az, hogy mi már a második szinttel, a fizikai tőkefelhalmozással is hadilábon állunk. A beruházásokra fordított összeg a GDP arányában a legalacsonyabb a régióban és alig fedezi az amortizációt, ezért a tőkeállomány alig bővül, így legfeljebb lassan bővülhet a megtermelhető GDP mennyisége is. Bár 2013 hozott némi emelkedést a beruházási rátában, de ebben kulcsszerepet játszottak az állami beruházások, amelyek felfutása jó eséllyel nem fenntartható. És még így is régiós sereghajtók vagyunk.

A visszafogott beruházási hajlandóság okait pedig a harmadik szinten, az ösztönzők, az intézmények, az oktatás és a jogbiztonság szintjén érdemes keresni. Ha ugyanis a szűkös hazai hitelkínálat fogná vissza a beruházásokat, akkor a Növekedési Hitelprogram áttörést hozott volna a hitelezésben.

De nem így történt, az NHP hatására egy negyedévig élénkült a hitelezés, majd 2013 utolsó negyedévében ismét visszaesett. Emellett a hazai hitelezési hajlandóságtól független (nettó) működőtőke-beáramlás tekintetében is sereghajtók vagyunk a régióban. És bár az adósságtípusú források kiáramlása is hátrányt jelent növekedési szempontból, de az igazi problémát az jelenti, hogy miközben Kelet Európába átlagosan még mindig a GDP 1,5 százalékát elérő FDI áramlik be a vállalati szektorba és hoz létre új kapacitásokat, addig Magyarország esetén a működőtőke kiáramlásról beszélhetünk. Részben az alacsony tőkevonzó képesség magarázza azt, hogy a külső egyensúlyi többlet ellenére a hazai export csak kullog a régió mögött.

A közelmúltban megjelent vállalkozói és szakértői vélemények mellett a német befektetők véleményét kutató felmérések is azt mutatják, hogy a befektetési klímával, azon belül is a kiszámíthatósággal és a jogbiztonsággal van probléma. Egyik sem a mostani kormány alatt kezdődött, de a helyzet 2010 és 2014 között tovább romlott, elsősorban az unortodox intézkedések következtében. Egy nyugati befektető nehezen érti meg, hogy miért kell visszamenőlegesen szektoradót fizetnie, miért kerülhet sor elvárt béremelésre, miért nyúlhat bele a kormányzat tetszése szerint napi gyakorisággal az alkotmányba.

Az ígéreteknek megfelelően csökkenteni szükséges az államháztartás méretét

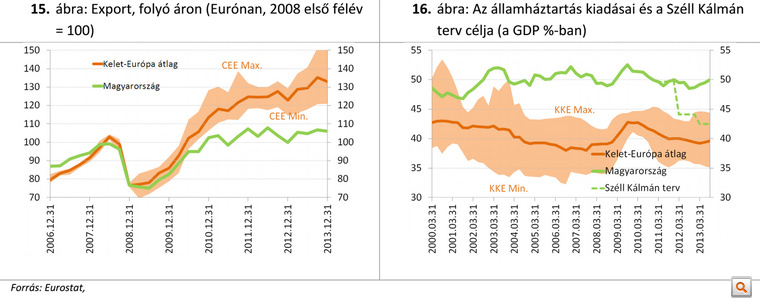

A 2010-2014-es időszakot mérlegre tevő írások szinte mindegyike egyetért abban, hogy a régiós összevetésben igen magas állami újraelosztás és a kiadások kedvezőtlen szerkezete a problémák egyik fontos oka. Ez persze nem újkeletű, már 2008-ban is született olyan az Oriens-nél, ami a problémák egyik fő okaként azonosította az államháztartás méretét. Az újraelosztás mértékének csökkentését az egyik legfontosabb célként jelölte ki a Fidesz 2010. évi programjának tekinthető Jövőkép című dokumentum, majd pedig a Széll Kálmán Terv és az azon alapuló, 2011. évi Konvergencia program is.

A Konvergencia Programban lefektetett ambiciózus célból azonban eddig nem lett semmi, a kiadások a 2015-re tervezett 40 százalékos cél helyett változatlan gazdaságpolitika esetén továbbra is 50 százalék körül ingadoznak majd, amiben szerepet játszott a vártnál lassabb reálgazdasági növekedés és infláció is. Ez pedig azt jelenti, hogy mivel a hiány nem nőhet, a magas kiadásokat pedig finanszírozni kell, az adóterhek továbbra is csak újraoszthatóak, de nem csökkenthetőek.

Összegzés

Az elmúlt négy évben a kormányzat lépéseinek következtében jelentős csökkent a nemzetgazdaság sebezhetősége. 2014-ben a válság hullámai is elcsitulni látszanak, ezzel pedig lehetővé vált, hogy egy elvesztegetett évtized után meginduljon a növekedés. Ennek mértéke azonban középtávon várhatóan érdemben elmarad majd a régióstól, mert a kormányzat deficitcsökkentő, a vállalati szektor terheit növelő lépései negatívan érintették a nemzetgazdaság tőkevonzó képességét és a beruházási aktivitást.

A kiegyensúlyozott, lassú növekedés kétségtelenül sokkal jobb, mint a sebezhető stagnálás, de mégis vannak még kérdőjelek. A lassú növekedés ugyanis növekvő politikai elégedetlenséget szülhet, ez pedig előbb-utóbb az egyensúly területén elért eredmények feladására kényszerítheti a hazai politikai elitet. Ezt a folyamatot gyorsíthatja, hogy a szektoradók lassan felfalják saját bázisukat. A terheket cipelő szereplők előbb utóbb kivonulhatnak majd Magyarországról, ami vagy az egyensúly felborulásához, vagy pedig a növekedési potenciált tovább csökkentő újabb unortodox vállalati terhek bevezetéséhez és egyre nagyobb állami beavatkozáshoz vezethet.

Ha ezt a kormányzat el kívánja kerülni, akkor az egyensúly területén elért eredmények megtartása mellett helyre kell állítani a tőkevonzó képességet. Ehhez a kiszámíthatóság növelése mellett arra lenne szükség, hogy a korábbi ígéreteknek megfelelően elkezdődjön az államháztartás méretének csökkentése, illetve a kiadások átcsoportosítása a produktív területek, főleg az oktatás felé.

Az ebből, illetve a gazdasági növekedésből fakadó forrásokat pedig fel lehetne használni az alacsony jövedelműek adóterhének és a különadóknak a fokozatos mérséklésére. Ennek a forgatókönyvnek ad racionalitást, hogy az előző nemcsak gazdasági, hanem politikai sikerekkel sem nagyon kecsegtet. És bár egy növekedésbarát fordulat sem hozna gyors eredményeket, mert a bizalmat nem könnyű visszanyerni, de a következő megmérettetésre már láthatóak lennének a gazdasági eredmények.

Mert ha nem, akkor az a 2007-ban megfogalmazott szabály, miszerint a magyar GDP euróban kifejezve 100 milliárd, még elég sokáig használható lesz és folytatódik majd a magyar gazdaság évszázados leszakadása.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon