Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A bejegyzések a szerzők személyes véleményét, nem a cégek álláspontját tükrözik, és semmilyen formában nem minősülnek befektetési ajánlatnak.

A bankok két kézzel öntik a hiteleket a lakosságra. Mintha semmi sem változna és semmit sem tanultunk volna a 2008-as gazdasági válság óta. A helyzet Európa más országaiban is hasonló: úgy viszi a lakosság az olcsó kölcsönt, mint a cukrot. Tényleg baj van, vagy csak túlságosan ismerős a forgatókönyv? Okozhat-e kontinensszerte gazdasági leégést a túlpörgetett hitelezés vagy „válságállók” lettünk és bátran halmozhatjuk az adósságot?

Minden a hitelfelvétel mellett szól?

Magyarországon nagyon régen tapasztalhattuk azt, ami az elmúlt 2-3 évben végbement a lakossági hitelezés területén. A kedvező gazdasági környezet és a hihetetlenül alacsony jegybanki alapkamat következtében a 2010-es évek elejéhez képest olcsóbbá váltak a hitelek.

2017-ben a válság óta nem látott bővülésről számolt be a Magyar Nemzeti Bank legfrissebb statisztikájában. A hitelfelvételi kedv 10 éve volt ilyen magas, ráadásul a bankok előrejelzése szerint idén sem fog alábbhagyni a lelkesedés.

Európában visszafogott a hangulat

Az Európai Központi Bank (EKB) rendszeresen felméri a banki hitelezés állapotát, a legfrissebb januári adatokból pedig kiderül, hogy 2017-ben az eurózónában a fogyasztási hitelek és a jelzáloghitelek esetében is enyhültek a hitelfelvételi követelmények, azaz a háztartások még könnyebben tudtak kölcsönhöz jutni. 2017. negyedik negyedévében a hiteligénylések 8 százalékkal nőttek az előző negyedévhez képest, amely 12 százalékos növekedést tudott felmutatni. A fogyasztási hitelek terén pedig 11 százalék volt a bővülés az azt megelőző negyedév 17 százalékos növekedéséhez képest. Az idei év első negyedévében pedig a várakozások szerint még nagyobb igény mutatkozik majd a hitelfelvételre. Ahogy Magyarországon is, úgy Európa más országaiban is az alacsony kamatszintek hatására gondolják egyre többen úgy, hogy érdemes most olcsó hitelből finanszírozni a célokat.

Ugyanakkor a legfrissebb uniós adatokat elnézve nem beszélhetünk arról, hogy brutális mértékben bővülne a kihelyezett lakossági hitelek mértéke és mindenki a bankokat ostromolná. 2017. harmadik negyedévében a z Európai Központi Bank adatai alapján 2,8 százalékon stagnált a hitelezés az euróövezetben. Az EKB adatait böngészve azt mondhatjuk, hogy bár a kölcsönpénz nagyon olcsó, annyira nem kapkodtak érte az emberek.

Újra belefulladunk az adósságba?

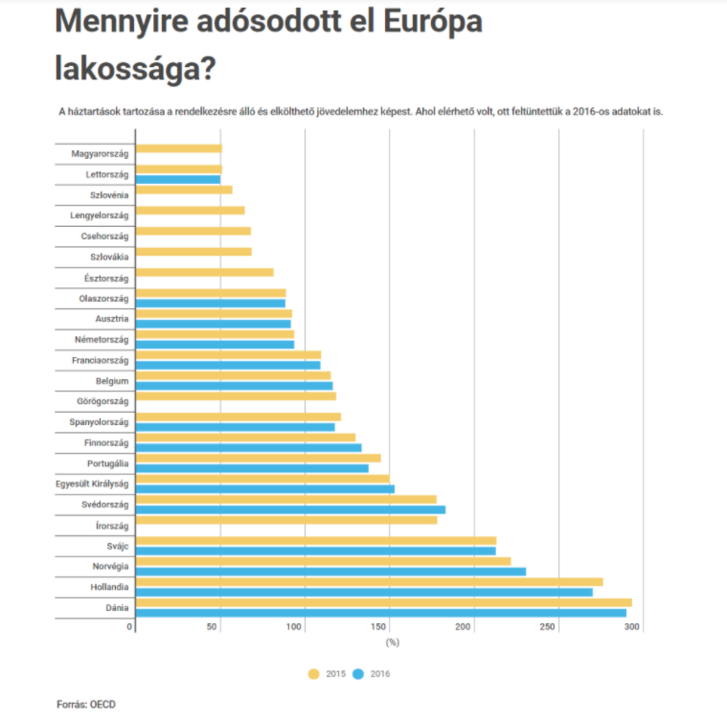

A kérdés persze az, hogy a hitelezés közepette mennyire adósodik el Európa lakossága, hiszen bőven maradtak még kockázatai a hitelfelvételnek, amiről később beszélünk. Nemzetközi adatok alapján megvizsgáltuk egyes európai nemzetek háztartásainak eladósodottságát 2008-hoz képest. Az OECD adataiból kiderül, hogyan aránylik a háztartások adóssága az éves rendelkezésre álló jövedelmükhöz, azaz ahhoz az összeghez, amit elkölthetnek adózás után.

Az OECD-országok adataiból jól látszik, hogy az adósságok jelentős része 2000 és 2007 között halmozódott fel, többnyire a növekvő ingatlanárak és a laza hitelkritériumok miatt. A hitelfelvételi kedv az adatok tanúsága szerint a 2008-as válság után sem csökkent, mindössze lelassult, és csak néhány ország kezdte el apasztani tartozásait, azaz vált hiteltörlesztővé.

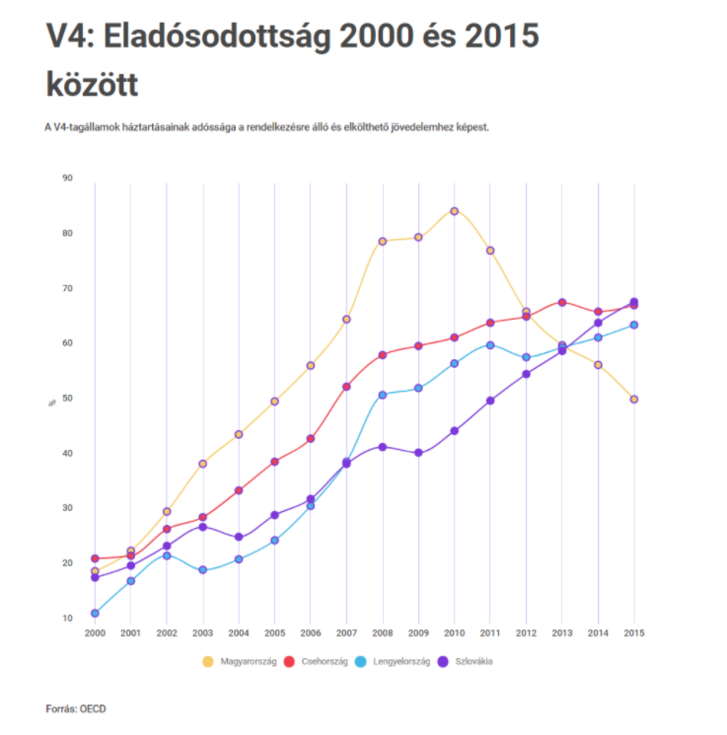

Ebben a viszonylatban Magyarország szerencsére sereghajtó, azaz mindössze 50,7 százalékos volt az eladósodottsági rátája 2015-ben, míg például Csehországnak 67,8 százalék, Szlovákiának 68,4 százalék, Lengyelországnak pedig 64,1 százalék. Jelentős adósságot halmozott fel Hollandia (276%), Svájc (213%), Dánia (293%), illetve Norvégia (230%). Mind a négy országra igaz, hogy az elmúlt időszakban igen nagy ingatlanbumm volt, a lakosság pedig csak hitellel volt képes lépést tartani az árak emelkedésével.

A kölcsönt vissza is kell adni

Azt láthatjuk tehát, hogy a 2008-as hitelválság után is kedvelt - vagy legalábbis szükséges - eszközök maradtak a különféle kölcsönök, leginkább a lakáshitel. Már hazánkban is jól ismertek az okok, amelyek megmagyarázzák, miért maradt ilyen kelendő a kölcsön:

- Az ingatlanárak hatalmasat emelkedtek az elmúlt években, ez pedig maga után vonta azt is, hogy csak nagy összegű lakáshitellel tudott a lakosság ingatlant vásárolni

- A hitelállományhoz jelentősen hozzájárulnak a fogyasztási hitelek is: az alacsony kamatkörnyezet miatt sokkal kedvezőbb árúak a kölcsönök.

Összességében: pénzt szerezni könnyebb és olcsóbb lett. De vajon a törlesztéssel sem lesz probléma? A háztartások ellenállóságát egy esetleges sokk ellen, (például hirtelen bekövetkezett munkanélküliség, ami miatt megakad a hitel törlesztése,) úgy tudjuk megvizsgálni, ha megnézzük, hogyan aránylik a háztartások összes adóssága az összes pénzügyi eszközeikhez, azaz egy kalap alá vesszük a fizetést, ingatlant és ingóságot, megtakarítást a párnacihában, részvényt, azaz minden eszközt, amit pénzzé tehetünk.

2015-ben bőven volt fedezete a tartozásnak - a háztartások adóssága nem tette ki az összes eszköz 45 százalékát az OECD- országokban, Magyarországon pedig ez az arány 15 százalék alatt maradt. Persze ne higgyük, hogy minden a legnagyobb rendben van: a mérés nem veszi figyelembe a vagyon és adósság megoszlásában lévő egyenlőtlenségeket; de egyértelmű, hogy a társadalom egyes rétegei sokkal rosszabb helyzetben vannak, náluk ez az arány egyáltalán nem ilyen biztató.

A válság diákjai

Az ember azt hinné, hogy a gazdasági válság kiadós pusztítása után jobban félünk a hiteltől, mint a tűztől. Láthattuk azonban, hogy ez koránt sincs így, szépen halmozzuk azóta is a tartozásainkat. Nem tanultunk akkor az egészből semmit?

Messze nem erről van szó:

- Európa döntéshozói komoly lépéseket tettek a pénzügyi stabilitásért az elmúlt években. Például szigorú stresszteszteknek vetik alá a pénzintézeteket, nagyobb hangsúlyt fektetnek a pénzügyi fogyasztóvédelemre és transzparenciára (például a PSD2, MiFID 2 direktívákkal).

- Nemzeti szinten is érezhetően odafigyelnek arra a kormányok és jegybankok, hogy a megfelelő mederbe tereljék a hitelezést. Csak néhány hazai példa: eltűntek a devizahitelek, megjelent a jövedelemarányos törlesztőrészlet-mutató és fogyasztóbarát hitelekkel rukkolnak elő a bankok.

- A lakosság is nagyot lépett a „személyi kölcsönből nyaralás” szintjéről: alaposabban megfontoljuk, mire veszünk fel hitelt és ma már tudjuk, mi az a THM. Egyre több weboldal foglalkozik a pénzügyi tudatossággal, lassan a közoktatás része lesz a pénzügyi edukáció: többek között ezeknek is köszönhető például , hogy csökken a nem teljesítő hitelek aránya.

A javulást érzékelni lehet, az euróövezet pénzügyi stabilitása folyamatosan javul a válságból történt kilábalás óta.

Fotó: Balázs Attila / MTI

A hitelezés mostani felfutása természetesnek mondható, mivel gazdasági fellendülés van, eközben még rendkívül alacsonyak a kamatok (ráadásul a reálkamat negatív) és emelkednek az ingatlanárak. Az emberek sok helyen, így hazánkban is rá vannak kényszerítve a hitelfelvételre, amennyiben ingatlant szeretnének vásárolni.

Nem hitelválság? Akkor milyen válság?

Komoly problémáról tehát nem beszélhetünk a hitelezés felől. Azonban az ördög sosem alszik, Európának jó néhány kockázattal kell számolnia a jövőben:

- a globális piac összeomlása a monetáris politika éles váltása miatt,

- a bankszektor továbbra is gyenge jövedelmezősége,

- az állam és a lakosság adósságállományának túlzott felfutása

- valamint a nem-banki pénzügyi szektor likviditási kockázatai.

Azaz bármikor kibillenhet a mérleg nyelve, ha a jegybankok túl hirtelen emelnek kamatot, vagy túlfűtötté válik a hitelezés. Nem hiába intett óvatosságra nemrég a Magyar Nemzeti Bank a változó kamatozású hitelekkel kapcsolatosan, hiszen az alapkamat majdani emelkedésével a törlesztőrészletek is nőni fognak a még előnyös kamatfelárral kínált hiteleknél. Tehát a kamatkockázat most is ott van a rendszerben, ám a jegybank igyekszik nyomon követni ezt a folyamatot. Nemrégiben Windisch László alelnök jelezte: nem fogják hagyni, hogy a változó kamatozású hitelek miatt ismét felépüljön egy hitelezési kockázat.

Egyelőre tehát nem érdemes Európában kongatni a vészharangot a hitelezés miatt, azt viszont nem árt észben tartani, hogy továbbra is vannak olyan kockázatok, amelyek újabb gazdasági katasztrófához vezethetnek. Ugyanakkor az elmúlt néhány évben egy sor olyan óvintézkedés került a rendszerbe, amelyekkel elejét vehetjük az ismételten kialakuló válságnak. A kérdés már csak az, hogy tényleg beválnak-e majd ezek a védvonalak, amikor újra forróvá válik a helyzet.

A cikk írója a Bank360 blog rendszeres szerzője.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon