Mi hozhatja el 2020-ra az 500 forintos benzinárat?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Ha csak két párba állított ábrával szeretném szemléltetni a globális olajpiac legfontosabb fejleményét, akkor ezek a következőek lennének:

A világ olajkereslete továbbra is masszívan nő, melynek fő hajtóereje a feltörekvő piacok, főleg India és Kína fogyasztása, ami önmagában a növekedés 70 százalékát adta tavaly. A világ olajkeresletének java, pontosabban napi 51 millió hordó már a nem-OECD országokból származik, míg a fejlett világot tömörítő OECD-csoport fogyasztása napi 47 millió hordót tesz ki. Az elmúlt 10 évben az előbbi kör napi 14 millió hordó növekedést ért el, míg az utóbbi kereslete napi 3 millió hordóval csökkent,

tehát a fogyasztás centruma átkerült a nem-OECD (fejlődő) országokhoz.

Az utóbbi államok, főleg a nagy ázsiai társadalmak most vannak a gazdasági fejlődés azon szakaszában, ahol a GDP növekedés az energiakereslet robbanásával jár együtt. Ez a növekedés szinte alig függ a kőolaj árától: míg a 100 dolláros olajkorszakban (2011-2014) az évi átlagos globális olajfogyasztás növekedése napi 1,1 millió hordó volt, addig 2015-2017 között, amikor átlag 50 dollár volt a hordónkénti ár, a fogyasztásbővülés napi 1,7 millió hordót tett ki a BP statisztikái szerint.

A napi 600 ezer hordós különbség azonban nagyrészt az OECD-csoport eltérő reakciójából eredt: a nem-OECD országok 1,4 millió hordóval többet fogyasztottak naponta az alacsony olajár időszakában, míg 100 dolláros olajárnál is napi 1,2 millió hordó volt a kereslet éves bővülése a fejlődő országoknál. Tehát körükben alig változott a keresleti dinamika, szinte független volt ez a kőolaj árától.

Ennek az oka, hogy ezen a fejlettségi szinten a gazdasági növekedéshez egyszerűen kőolajra van szükség. A fekete arany elkerülhetetlen a szállításban és a műanyag gyártásában. Hiába terjed el az elektromos meghajtású autó egyszer (ez egyébként csak a fogyasztás 20 százalékát adó személygépjárművek esetén lehet alternatíva), az ipar és a termelés növekedéséhez elengedhetetlen ez a nyersanyag azon országok körében, melyek egy főre jutó GDP-je 2-10 ezer dollár között van.

A mezőgazdasághoz, a repüléshez, az áruszállításhoz kőolajra van szükség, ahogy a petrolkémiához vagy az infrastruktúra építéséhez is.

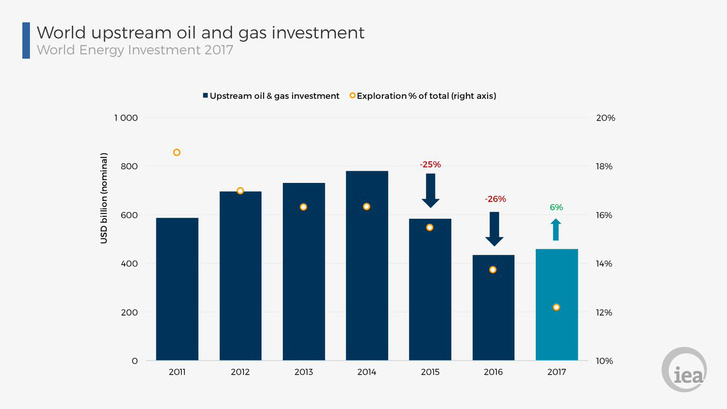

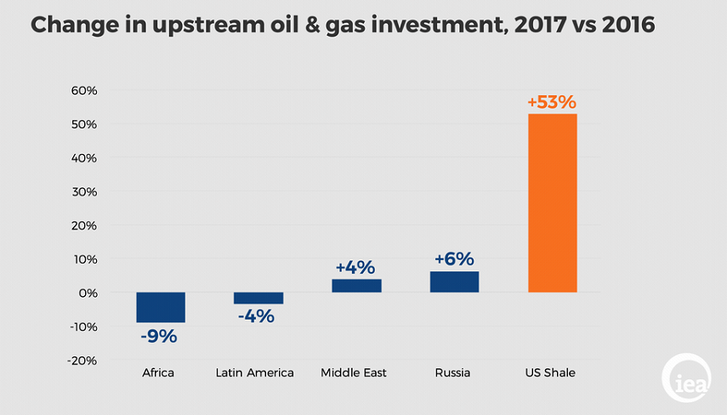

A másik fontos páros ábra a globális beruházási aktivitást mutatja a világ olaj- és gáztermelésébe.

Nagyon jól látható, hogy a magas olajár időszak (2011-2014) után a beruházások a felére estek 2016-ra. A beruházási ráta alig tudott tavaly emelkedni, és 2018-ban is csak pár százalékos növekedés várható. Az ábrával kapcsolatban érdemes megemlíteni, hogy a csökkentett beruházási érték volumenben kisebb visszaesést takar, mivel időközben a beruházási javak értékelése is csökkent, magyarul ma egy olaj kitermelési projektet 20-30 százalékkal olcsóbb megvalósítani, mint 2011 és 2014 között.

A szokásos ciklikus okok mellett van egy másik oka is a lagymatag beruházási kedvnek: ez pedig az, hogy megtörni látszik a kőolaj hegemóniája. A villamos meghajtás elterjedésének rémképe (bár teljesen bizonytalan, hogy ez mikor és milyen formában terjed el, én személyesen nagyon szkeptikus vagyok a gyors áttörésben) megdöntheti az egyik legfontosabb feltételt, az örökké növekvő olajkereslet alaptézisét. Ez a bizonytalanság pedig visszafogja az olajvállalatokat.

Nem véletlen, hogy az öt évnél hosszabb projektek gyakorlatilag eltűntek az olajiparból.

Mindenki csak rövidtávra mer pénzt befektetni, mert öt év alatt teljesen megváltozhat az eddig ismert világ. Érdekes, hogy ha az olajipart megnézzük, csak az USA palaolaj termelésében van igazából felfutás, ahol a projektidő jellemzően nem több, mint 12-18 hónap. Ez utóbbi terület is veszíthet a lendületéből, részben a szállítási infrastruktúra hiánya, részben a magasabb beruházási költségek miatt. Ráadásul az igazán kedvező költségű lelőhelyek is kezdenek elfogyni a befektetők által kedvelt Permian és Scoop/Stack mezőkön.

Nos, mi következik ebből? Van egy piac, ahol évente, az áraktól szinte függetlenül nő a kereslet. Mellette egy olajipar, amely nem mer igazából beruházni, főleg hosszútávra, mert nem tudja, hogy a megszerzett készleteket le kell-e később értékelnie a tartósan csökkenő olajkereslet és az ebből származó nyomott árszint miatt.

Ez tökéletes egyvelege annak, hogy legyen valamikor egy árrobbanás, ami csupán idő kérdése.

Ha nem lesz komoly globális recesszió, mondjuk az USA és Kína kereskedelmi háborúja nyomán, akkor ez 2020-ra bekövetkezhet. A magas és stabil kőolajár aztán áttöri a gátakat és újra látunk nagyobb összegeket elmozdulni a kitermelés felé, ami majd lefelé tolja az árszintet. Csak ezt a maximum pár éves időszakot kell kibírnia az autósoknak.

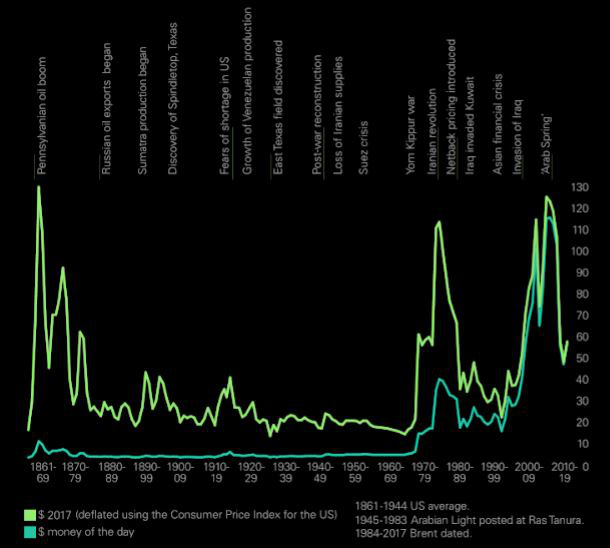

Vajon magas-e a mostani 75 dolláros Brent olajár?

Ha az elmúlt 10 év nominális átlag északi-tengeri Brent árát nézzük, az 81,7 dollár tesz ki, tehát a mostani 75 dolláros ár, ha kismértékben is, de alatt van a 10 éves átlagárnak.

Ha visszatekintünk egészen 1861-ig, amióta jegyzet kőolaj ár létezik és ezt inflációval kiegészítjük, akkor jó látható az alábbi ábrán, hogy az OPEC létrejötte óta jelentős reálár emelkedés volt a kőolaj árában hosszú évtizednyi nyomott árak után. Ehhez persze az is hozzájárul, hogy az olcsó olaj elfogyott és a kereslet kielégítése csak drágább erőforrásokkal elégíthető ki.

Ha megnézzük azt, hogy 1973 óta, inflációval kiigazítva milyen áron kereskedtek leginkább a Brent típusú, európai kőolajjal, akkor ez a medián (leggyakoribb) érték 52,7 dollár. Ilyen értelemben a mostani Brent kőolaj ár nem számít alacsonynak, tehát az elmúlt 45 évet tekintve magas árat fizetünk.

(Borítókép: Mohai Balázs / MTI)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon