INA, te drága

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Az INA bejelentette, hogy a horvát kormány kérésére hozzájárult egy, az INA alapos átvilágítását célzó projekttel kapcsolatos specifikus adatszoba felállításához. A hír csupán ráerősített arra a hetek óta terjedő szóbeszédre, miszerint új érdeklődő akadt a Mol 49,08 százaléknyi részvénycsomagjára az INA-ban.

Ezúttal a régióban nem kifejezetten aktív és ismert Castleton Commodities Int. váratlan felbukkanásáról szólnak a hírek. Az észak-amerikai cég a teljes energetikai értéklánc mentén törekszik piaci pozíciókat felvenni, a termeléstől kezdve a tároláson és szállításon át egészen a kereskedelemig bezárólag. A vállalat szándékai a jelek szerint komolyak, legalábbis erre utal, hogy a felek érdemesnek tartották kinyitni az adatszobát – már ha a két dolog összefügg egyáltalán.

Dalmát bisztró

Korábban már számos alkalommal felröppentek hírek olyan önjelölt befektetőkről, akik hajlandók lettek volna átvenni a Mol részesedését az INA-ban. Tavaly novemberben például az orosz energetikai óriást, a Rosznyeftet emlegették, mint lehetséges befektetőt azok után, hogy Igor Szecsin a Rosznyeft igazgatótanácsának elnöke, nem mellesleg pedig Vlagyimir Putyin orosz elnök egyik, ha nem a legbefolyásosabb gazdasági tanácsadója félreérthetetlenül célzott arra, hogy ők bizony szívesen lennének a horvát kormány partnerei az INA-ban. Sőt még arra is ígéretet tett szóban, hogy modernizálnák az INA mindkét finomítóját (valódi „Balkan Fanatik”).

Horvát oldalról is több elképzelés látott már napvilágot azzal kapcsolatban, hogyan lehetne visszaszerezni a Moltól az INA-t. Felvetődött többek között, hogy a száz százalékban állami tulajdonban lévő Horvát Elektromos Művek (HEP) közvetlen közreműködésével kerültek volna újra horvát kézbe az INA-részvények, vagy éppenséggel úgy, hogy a HEP részvénycsomagjának egy részét piacra dobják, és a bevételből kifizetik a Molt. Ezek a szépreményű elképzelések aztán úgy hírlik pont a HEP harcias szakszervezetének ellenállásán elbuktak.

A számtalan elképzelés között felmerült az is, hogy az INA esetleg magát vásárolja ki, amihez hitelt venne fel. Feltételezve, hogy a társaság jelenleg feles nettó adósság/EBITDA mutatójának értéke háromra ugrik, illetve, hogy az INA éves szinten nagyságrendileg 500 millió dollár egyszeri tételektől és készletátértékeléstől tisztított EBITDA-t képes fenntartható alapon elérni, amíg az olajárak hordónkénti 50-60 dollár között mozognak, a vállalat nettó adóssága 1,5 milliárd dollárra kúszhatna fel a mostani 0,2 milliárd dollárról.

Ez azonban még mindig kevesebb annál a legalább két milliárd dollárnál, amit a Mol szeretne kapni az INA részvényeiért cserébe. Állítólag szóba került opcióként, hogy tehetős horvát üzletemberek egy csoportja összedobná a vételárat, mi több, az a bizarr ötlet is előkerült, hogy a horvátok majd kártérítési igénnyel lépnek fel a szír kormánnyal szemben, mivel az „arab tavasz” óta polgárháború sújtotta országból az INA még évekkel ezelőtt kénytelen volt rohamtempóban kivonulni, több száz millió dollárt érő kitermelő eszközt és kapcsolódó infrastruktúrát hátrahagyva, amikre azóta teljes egészében értékvesztést számolt el.

Szemlátomást tehát a horvátok minden követ megmozgatnak annak érdekében, hogy az INA részvények visszaszerzéséhez szükséges tőkét valahogy előteremtsék, és „hűtlen a hűség, de az állandót nem kell követni” Balázs Béla féle tanítást követve a Moltól minél előbb megszabaduljanak.

Persze a horvát kormány számára sem mindegy, hogy ki lesz majd az új befektető, hiszen minden kétséget kizáróan politikai öngyilkosságot követ el az a döntéshozó, vagy párt, aki a Mol távozása után olyan szakmai befektető kezébe adja a vállalat kulcsait, aki a nagy becsben tartott nemzeti olajtársaságot később esetleg a csőd felé lavírozza. Az INA-t amúgy pont a Mol mentette meg a pénzügyi összeomlástól 2009 elején, és szedte rendbe miután megszerezte az irányítási jogokat felette.

Elmérgesedett viszony, a Molt a bíróság tisztázta, kártérítést is jöhet

Hiába dobott azonban mentőkötelet a Mol az INA-nak, a vállalat fájdalmas reorganizációja miatt rövid időn belül elmérgesedett a horvát kormány és közte a viszony. A horvátok ugyanis erősen sérelmezték, hogy miközben a Mol mintegy 10 százalékkal csökkentette az INA dolgozóinak létszámát, megrostálta a beszállítókat, lenyeste az üzemi költségeket és a kamatkiadásokat, nem tett eleget a horvát kormánnyal 2009 január 30-án kötött részvényesi szerződésben vállalt kötelezettségeinek, nem fejlesztette a vállaltaknak megfelelően az INA olajfinomítóit, megsértette a kereskedelmi társaságokra vonatkozó horvát törvényeket, és ráadásul korrupcióval szerezte meg az INA irányítási jogát.

A horvátok állításaik igazolása végett egy genfi illetékességű választottbírósághoz fordultak, de a Nemzetközi Kereskedelmi Jogi Bizottság (UNCITRAL) szabályai szerint működő háromtagú bírói testület tavaly decemberben végül elutasította a vesztegetésre, a társaságirányításra, valamint a 2009-as részvényesi megállapodás megszegésére vonatkozó valamennyi horvát kérelmet, amit déli szomszédaink azóta se emésztettek meg.

Mindeközben a Mol is keresetet adott be a horvát kormánnyal szemben egy washingtoni választottbíróságon a Beruházási Viták Rendezésének Nemzetközi Központjában, amiben mint felperes azzal vádolja a horvátokat, hogy valójában ők azok, akik megszegték a fentebb hivatkozott részvényesi megállapodás több pontját. A Mol állítása szerint a horvát kormányzati szervek olyan helyzetet teremtettek szabályozói fronton, különös tekintettel a helyi gázár és bányajáradék szabályozásra, hogy részben emiatt a magyar olajcég a mai napig képtelen volt értéket teremteni az INA befektetésével, még úgy sem, hogy időközben megszerezte a horvát cég feletti irányítási jogokat 2009-ben. Jogi ügyekben jártas szakemberek szerint a washingtoni per kimenetele sem kétséges – a Mol jó eséllyel vaskos, akár több száz millió dolláros kárpótlásra számíthat, miután a horvát kormány feltehetően tényleg megszegte egykori privatizációs ígéretét. A Mol várakozásai szerint a washingtoni bíróság kötelező érvényű döntése az idei év végéig születhet meg.

A Mol kész lenne kiszállni

A Molnak az INA jövőjét érintő általában szűkszavú nyilatkozataiból mindenesetre az leszűrhető, hogy a horvát céget kizárólag piaci alapon hajlandó működtetni, bár a történtek után erősen kétséges, hogy helyreállítható-e a jó viszonya a horvát kormánnyal. A Mol lélekben mintha már lemondott volna ennek lehetőségéről, aminek több ízben hangot adott., mint ahogy annak is, hogy nem zárkózik el attól, hogy feladja pozícióit a horvát olajcégben, csak éppen komoly szándékú érdeklődő nem kopogtatott még az ajtaján.

A Mol az elmondása szerint már azzal elégedett lenne, ha a horvátok a befektetett tőkéjével és a menet közben felhalmozott kamatokkal megegyező nagyságú összeget fizetnének neki, míg mindenki mástól gyaníthatóan ennél magasabb ajánlatot vár el. Még úgy is, hogy a Mol tulajdonában lévő INA részvénycsomag jelenlegi valós értéke – piaci vélemények és a saját álláspontunk szerint is – jócskán elmarad attól az 1,9 milliárd dollártól, amit fizetett érte több lépésben.

Ami a többi piaci szereplőt illeti, ők feltehetően szívesen osztoznának a horvátok örömében, ha végre sikerülne találni egy olyan szakmai befektetőt, aki a Mol ért kormányzati támadások és a szembeötlő együttműködési nehézségek ellenére is hajlandó lenne a Mol helyére lépni, és akinek elegendő pénze volna, hogy kifizesse, amit a Mol kér az INA részvényeiért. Mielőtt azonban bárki „beájulna” attól, micsoda felfokozott érdeklődés mutatkozik mostanában az INA iránt, érdemes a nagy hangzavarban arra is odafigyelni, hogy milyen politikai játszmák zajlanak a színfalak mögött Horvátországban.

Az ugyanis eléggé szembetűnő, hogy ha megjelenik egy orosz szál az INA-val kapcsolatban, belátható időn belül mindig akad egy amerikai is a történetben. A horvát és nemzetközi politikai erők sokszor egészen kifinomult játszmái könnyen elvonják a figyelmet, és a még tapasztalt piaci szereplők is hajlamosak felülni a kormányhoz közel álló sajtóorgánumokban megjelenő értesüléseknek, amikről később rendszerint bebizonyosodik, hogy pusztán csak a képzelet szüleményei, vagy éppen pártérdekeket szolgáló, „politikai megrendelésre” készült álhírek, amik attól, hogy nagy hullámokat képesek verni, még kreált fikciók.

Bajban az INA finomítói

A horvátokkal szemben folyó perek mellett nem kis fejtörést okoz a Molnak, hogy mit kezdjen az INA korszerűtlen és emiatt gyakran veszteséget termelő olajfinomítóival. A két ipari létesítmény közül az egyiket, nevezetesen a sziszeki finomítót, a Mol szerint mindenképpen be kellene zárni záros határidőn belül, annyira menthetetlen ugyanis, míg a másikat, a méretében nagyobb rijekai finomítót is időszerű lenne fejleszteni.

Pontosabban csaknem 500 millió dollárt kellene költeni rá ahhoz, hogy megfeleljen a várhatóan 2020-ban életbelépő, a tengeri hajózásban felhasználható üzemanyagokra vonatkozó szigorúbb előírásoknak, és a magas kéntartalmú, veszteséggel előállítható fűtőolaj kibocsátását minimálisra tudja redukálni. Fejlesztés nélkül idővel a rijekai finomítót is bezárás fenyegeti. Hiába szorít egyre jobban az idő, fejlesztésre a Molnak érhető módon nem igazán fűlik a foga a jelen körülmények között.

Mennyit ér?

Függetlenül attól, hogy végül hova vezet a horvát kormány és a Mol között évek óta zajló csetepaté, valamint attól, hogy komolyak-e vagy sem az amerikai cég szándékai az INA-t illetően, érdemes picit elidőzni azon, hogy (kinek) mennyit ér az INA.

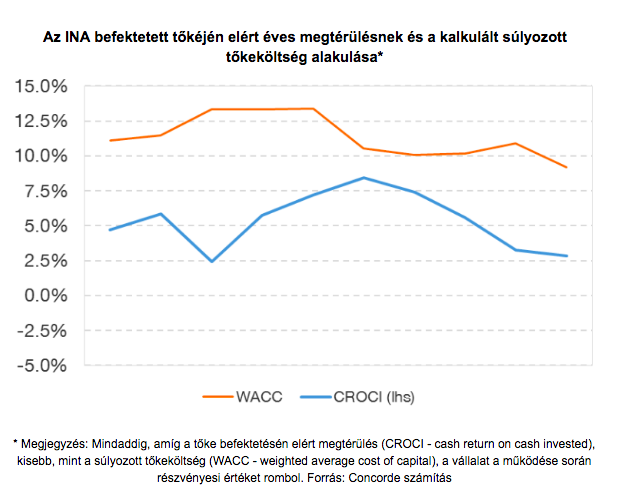

A horvát olajcég jelenleg 11.7x EV/EBITDA szorzón forog a zágrábi értéktőzsdén, ami több mint kétszerese a Mol hasonló mutatójának. (A mutató nem más, mint a hiteleket is felölelő teljes vállalkozási érték és az adózás, kamatfizetés, rendkívüli tételek és amortizáció előtti eredmény hányadosa.) Az iparágban és különösen a régióban kiugróan magasnak számító értékeltség távolról sem annak tudható be, hogy a befektetők esetleg átlagon felüli jövőbeli növekedést vizionálnak az INA esetében, vagy éppen szokatlanul alacsony kockázatúnak ítélnék a vállalat működését, de még csak annak sem, hogy az INA túlzottan el lenne adósodva.

A mutató magas értéke inkább azt tükrözi, hogy milyen tranzakciós árat vélelmeznek a befektetők arra az esetre, ha a Mol tulajdonában lévő INA részvények egyszer gazdát cserélnének. Amennyiben ugyanis nem a horvát állam a vevő, a leendő szakmai befektetőnek nem csak a Mol-részvényekért kell fizetni, hanem a horvát tőkepiaci szabályoknak megfelelően kötelező ajánlatot kell tennie az INA szabadon forgó részvényeire is, melyek a teljes részvényszámnak megközelítőleg hat százalékát teszik ki.

Az ajánlati ár nem lehet alacsonyabb, mint a legmagasabb ár, amelyen a potenciális vevő a szavazati joggal rendelkező részvényeket a felvásárlási ajánlat közzétételének napját megelőző egy év alatt megszerezte, illetve a felvásárlási ajánlat közzétételének napját megelőző 180 napos forgalommal súlyozott tőzsdei átlagár közül a magasabb.

Jelenleg ez az átlagár több mint kétszerese az általunk reálisnak tartott piaci árnak, és akár 287 millió dollárral is megdobhatja a végleges tranzakciós költséget a becslésünk szerint. Az INA-ról összeállított SOTP (sum-of-the-parts) értékelésünk azt mutatja, hogy a vállalat reális értéke a hitelek és egyéb kötelezettségek levonása után hozzávetőleg 3 milliárd dollár, szemben a cég jelenlegi piaci kapitalizációjával, ami mintegy 5,2 milliárd dollár. Az ily módon feltételezett nettó vállalati érték fele jut a Mol részvényeseire, azaz mintegy 1,5 milliárd dollár, ami Mol részvényekre vetítve 520 Ft-nak felel meg.

Egy esetleges tranzakció során a Mol nyilván mindent megtesz majd azért, hogy ne csak az INA részvények megvásárlására fordított pénzét kapja vissza maradéktalanul, hanem még valamekkora megtérülése is legyen történetesen a befektetésen. Ha ez így lesz, nem zárható ki annak a lehetősége, hogy akár 2,5 mrd dolláros tranzakciós ár is kialakul (persze egyelőre hangsúlyozottan csakis a saját „kiterjesztett valóságérzetünk” szerint), amiből a Mol tulajdonosokra részvényenként 630 Ft-nyi bevétel jutna. Ez a mostani Mol részvényárfolyam 23 százalékának felel meg (részletes számításainkat a szöveges rész után található táblázat foglalja össze).

A Mol-részvényekre vonatkozó 12 havi célárunk jelenleg 3 200 Ft, ami jelen értéken 2 922 Ft-nak felel meg az általunk alkalmazott (9,5 százalékos) diszkontráta mellett. Ha és amennyiben helyesen ítéljük meg a Mol és az INA részvények jelenbeli belső értékét, akkor ma a MOL részvényeknek az INA-ból származó jövedelem nélkül 2 402 Ft kellene érniük (2 935 – 520 = 2 402), szemben a jelenlegi részvényárfolyammal, ami 2 680 Ft. Ebből viszont egy gyors fejszámolás eredményeként az következik, hogy az INA Mol-tulajdonosakra jutó értékéből mintegy 278 Ft már beárazódhatott a Mol részvényárfolyamába (2 680 – 2 402 = 278), ami a fentebb feltüntetett Mol-tulajdonosokra jutó 520 forintnyi értéknek az 53 százaléka, míg 242 Ft még nem.

Ha ezen felül még azt is feltételezzük, hogy a Molnak sikerül az INA részvénycsomagját olyan áron értékesíteni, aminek révén a Mol-tulajdonosok részvényenként 630 Ft-nyi bevételhez jutnak, akkor a Mol-részvények árfolyamának nem 520 Ft-tal, hanem további 110 Ft-tal kellene emelkednie (630 – 520 = 110). Mindent egybevetve a Mol részvényárfolyama a mostani szintről optimális esetben akár 13 százalékkal (242 Ft + 110 Ft = 352 Ft) is emelkedhet egy tranzakció eredményeként (ebből 242 Ft-nyi érték alaphelyzetben nem árazódott még be a Mol-részvények árfolyamába, míg további 110 Ft akkor, ha az INA-részvények végül az általunk feltételezett magas áron cserélnek gazdát).

Mindez persze csupán elméleti okfejtés. A valóságban természetesen máshogy alakulhatnak majd a végleges értékek, ha egyáltalán történik bármi is a Mol INA- részesedésével a jövőben.

| Kalkuláció az INA részvények eladásából származó és Mol-tulajdonosokra jutó bevételek feltételezett értékére | |

| Mrk cap (HRK mrd) | 32 725 |

| USDHRK (x) | 6.3 |

| Piaci kapitalizáció (USD mrd) | 5.2 |

| Nettó adósság (USD mrd) | 0.2 |

| Provízió (USD mrd) | 0.5 |

| Kisebbségi érdekeltség (USD mrd) | 0.0 |

| Vállalkozási érték (USD mrd) | 5.8 |

| Várt éves EBITDA 2018-ra (USD mrd) | 0.5 |

| INA EV/EBITDA szorzó (x) | 11.7 |

| Mol EV/EBITDA szorzó (x) | 4.8 |

| INA implikált valós vállalkozási érték (USD mrd) | 2.4 |

| INA's implikált valós részvényesi érték (USD mrd) | 1.7 |

| Mol tulajdonosok részesedése az INA's implikált valós részvényesi értékéből (USD mrd) | 0.9 |

| Mol részvények száma (mio) | 738 |

| Mol részvényekre jutó érték az INA's implikált fair részvényesi értékéből (USD) | 1.2 |

| USDHUF (x) | 282 |

| Mol részvényekre jutó érték az INA's implikált fair részvényesi értékéből (HUF) | 326 |

| Mol részvényárfolyam százalékában* | 12% |

| Feltételezett tranzakciós ár (USD mrd) | 2.5 |

| Többletérték** | 1.6 |

| Mol tulajdonosokra jutó részvényenkénti többletérték (USD) | 2.2 |

| Mol tulajdonosokra jutó részvényenkénti többletérték (HUF) | 630 |

| Mol részvényárfolyam százalékában* | 23% |

*Megyjegyzés: A Mol-részvények 2018. 07.06-i záróárfolyama (2 680 Ft) alapján

**Mol-tulajdonosokra jutó INA's implikált valós részvényesi érték feletti többletérték (USD mrd), Forrás: Concorde

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon