Legyőzhetetlen technológiai részvények?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Mielőtt belevágnánk a kihívásokba, melyekkel a FANG-részvényeknek várhatóan szembe kell nézniük, először röviden pár szó arról, hogy mitől is ilyen sikeresek ezek a vállalatok és miért tudtak sorozatosan pozitív meglepetést okozni a befektetők számára. Az egyik közös pont, hogy hagyományos iparágakat forradalmasítva tudtak jelentős piaci részesedést szerezni egy új technológia bevezetésével.

A Google és a Facebook a bevételeinek nagy részét online marketingből szerzi, a Netflix gyakorlatilag internetes videotékaként működik, míg az Amazon az online kereskedelemben tört vezető szerepre, igaz, profitjának nagy része egyelőre felhőalapú szolgáltatásaiból jön. A technológia lehetővé tette, hogy ezek a vállalatok nulla, vagy alacsony változó költség mellett tudjanak újabb és újabb felhasználókra szert tenni, ma pedig már több százmilliós vagy milliárdos felhasználói bázissal rendelkeznek.

A széles felhasználóbázis, illetve az a rengeteg adat, amit a felhasználókról gyűjtenek, további lehetőségeket teremt: várhatóan olyan újabb piacokra ad belépési lehetőséget, melyekről nem is gondoltuk volna, hogy új szereplőnek valaha esélye lehet betörni. Erre szolgál példaként az egészségügyi szolgáltatások vagy az önvezető autók piaca is: előbbibe az Amazon, utóbbiba a Google próbál betörni.

Pénzt is tudnak keresni

Ha a várakozások nem is voltak ennyire optimisták, de a vállalatok forradalmi technológiájával és a gyorsan növekvő felhasználóbázissal számolhattak a befektetők már az évtized elején is. Ami talán ennél fontosabb, hogy a vállalatok bizonyították, pénzre is tudják váltani ezeket. A Google és a Facebook előrébb jár ebben a folyamatban: a marketingből származó pénzek elképesztő mértékű bevétel- és profitnövekedést eredményeztek, ma gyakorlatilag ketten uralják a piacot, míg a Netflix is többször tudta emelni a díjait a felhasználók elvesztése nélkül. Az Amazon jár pillanatnyilag a legtávolabb attól, hogy az online értékesítésben a várt magas profitot elérje, de a felhőalapú szolgáltatásokban már bizonyítani tudott.

Változó kilátások

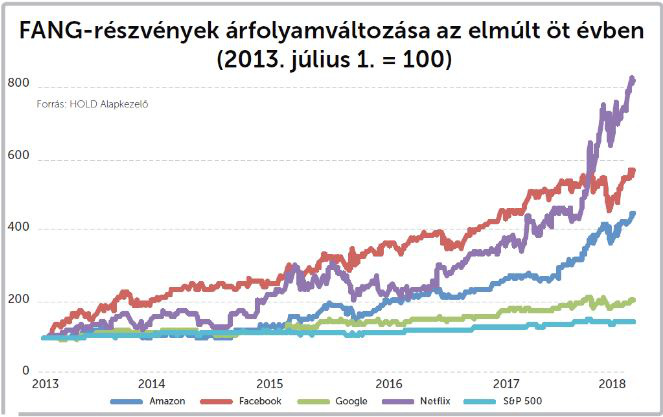

A felhasználók, az árbevétel és a profit növekedése tehát folyamatos pozitív visszacsatolást jelentett a befektetők számára, így 2018 januárjáig töretlen volt az emelkedés. A februári általános részvénypiaci esés ugyan árfolyamcsökkenést eredményezett a FANG-részvényekben is, de jelentősebb esések csak márciusban és áprilisban következtek be. Ekkorra tisztázódott, hogy a Cambridge Analytica nevű elemzőcég világszerte 87 millió felhasználó adataihoz jutott hozzá jogosulatlanul a Facebook segítségével, amit az elnökválasztási kampányban aktívan fel is használtak.

Ezt követte Marc Zuckerberg meghallgatása az amerikai kongresszusban, majd az Európai Parlamentben, miközben a Facebook beismerte, hogy hibázott és megoldásokat ígért a jövőre nézve. A Facebook árfolyama a mélypontját március végén érte el, ekkor körülbelül 20 százalékkal volt alatta a két hónappal azelőtti csúcsának. A befektetők egyrészt a potenciálisan elvesztett hirdetők és felhasználók, másrészt a szabályozások és büntetések lehetősége miatt adták a papírt. Nem meglepő módon a FANG csoport másik három tagja is mélypontot ért el, hiszen a szabályozással kapcsolatos kockázatok őket is fenyegetik.

Indokolatlan megnyugvás?

A piacok látszólag megnyugodtak a botrány óta eltelt egy-két hónapban: a Google és a Facebook árfolyamai már közel vannak a januári csúcsaikhoz, míg az Amazon és a Netflix megelőzték azokat. Ez az optimizmus azonban indokolatlan lehet, mivel nem született válasz azokra a felhasználói adatokkal kapcsolatos dilemmákra, melyek a jövőben kulcsszerepet játszanak a tech cégek életében. A legfontosabb pont, hogy a felhasználókról való adatgyűjtés, az adatok tárolása és feldolgozása, majd ezek felhasználása a hirdetési célcsoportok kialakításánál a nagy tech cégek versenyelőnyét jelentik.

A Facebook vagy a Google azért is vonzó az egyes hirdetni szándékozó vállalatok számára, mert jól be tudják határolni, hogy milyen csoportnak érdemes megmutatni az adott hirdetést, vagy jól körülhatárolt célcsoportokat tudnak ajánlani a hirdetőknek. Ha a szabályozás korlátozza akár az adatgyűjtést, vagy ahogyan a felhasználók adatait használják, az a vállalatok árbevételét és profitját is érintheti. Bár az előbbi kockázatokat nehéz számszerűsíteni, vannak emellett a jelenben is kézzelfogható problémák: a Facebook a botrány után kénytelen több ezer embert felvenni az új elvárások betartatása miatt, míg a várható büntetések mértéke egyértelműen megemelkedett az európai GDPR szabályozás következtében.

Tech cégből közműcéget?

Mi az a természetes monopólium?

Természetes monopóliumnak nevezzük például a vasúti infrastruktúrát vagy a vízhálózatot működtető vállalatot. Gazdaságilag ezeket a hálózatokat érdemes egy vállalatnak üzemeltetnie, mivel értelmetlen lenne több hálózatot építeni és versenyeztetni ezeket egymással.

Miután a társadalom nem szeretné, hogy ezek a vállalatok visszaéljenek monopolhelyzetükkel és túl magas árat szabjanak, sokszor állami tulajdonban, vagy szabályozott keretek között engedik működni őket.

Egyre többször merül fel, de pillanatnyilag még nem annyira komolyan vehető az a lehetőség, hogy a Facebookot és a Google-t mint egy közműcéget kellene szabályozni. Egy ilyen politikai irány várhatóan drasztikus esést jelentene az árfolyamokban, de azért itt még bőven nem tartunk. Ez a gyakorlatban valami olyasmit jelentene, hogy az adatkezelési szabályozáson felül a Facebook és a Google egy felhasználóra jutó árbevételét vagy profitját valamilyen eszközzel korlátoznák, hogy ne tudjanak visszaélni a monopolhelyzetükkel. Ez az érvelés elsősorban azon alapszik, hogy ezek a vállalatok természetes monopóliumok.

Emellett szól a Facebook példáján bemutatva, hogy a felhasználók közötti hálózati hatás következtében csupán egy közösségi médiaplatformot gazdaságos fenntartani, miután a felhasználók számára érték, ha minél több másik felhasználó is részt vesz a platformon. Ez pedig szükségképpen oda vezet, hogy végül egy platform marad, ami jelen esetben a Facebook. A Google esetében hasonló az érvelés, ott a felhasználók száma és a keresőmotor fejlettsége és tudása közötti kapcsolat a lényeg: minél több felhasználó keres a Google-ban, annál jobb keresőmotort tud csinálni a cég, így az új felhasználóknak is mindig a legnagyobb táborral rendelkező keresőmotort éri meg használni.

Ez pedig előbb-utóbb szintén egy egyszereplős piachoz vezet. Ezzel szemben viszont vannak ellenérvek is. Ezeket a szolgáltatásokat például a vízzel, közlekedéssel, árammal szemben azért nem létszükséglet igénybe venni. Nyugodtan dönthet úgy a felhasználó, hogy leiratkozik a Facebookról vagy nem keres a Google-ban, illetve a vállalatok is dönthetnek úgy, hogy nem használják e két cég hirdetési lehetőségeit. Másik érv a közműcéghez hasonló szabályozás ellen, hogy ezeknek a platformoknak a piacai túl gyorsan változnak. Lehet, hogy pillanatnyilag megkerülhetetlennek látjuk a Google-t és a Facebookot abban, amit csinálnak, de ez közel sem biztos, hogy pár év múlva is így lesz. Ugyanúgy ahogy a Facebook és a Google is legyőzte az online marketingpiac előző nagy szereplőit, elképzelhető, hogy új forradalmi innovációval rendelkező vállalatok majd őket fogják kiszorítani a piacról.

Ha pedig szabályozással belenyúlnánk a jelenlegi folyamatokba, lehet, hogy csak konzerválnánk a jelenlegi helyzetet, az eredeti szándékainkkal ellentétesen. A kérdés bonyolultsága (milyen piacokon is mozognak pontosan ezek a vállalatok, hogyan lehetne egyáltalán szabályozni a működésüket), a monopolhelyzet bizonyítékának hiánya, és az innováció csökkenése miatt még egyelőre nem tartunk ott, hogy egy közműcéghez hasonló szabályozás bevezetése a közelben legyen. Ha viszont ezeknek a vállalatoknak a sikertörténete folytatódik, úgy egyre közelebb kerülünk ahhoz, hogy ez valósággá váljon. És mivel a befektetők a következő tíz-tizenöt év profitjaival kell, hogy tervezzenek, amikor a vállalatok értékeit próbálják megbecsülni, valamekkora eséllyel érdemes lehet egy ilyen szcenáriót is figyelembe venni. Ez a részvényárakat elnézve, ma nem történik meg.

A fák nem nőnek az égig

Bár az elmúlt hónapokban egyértelműen növekedett annak az esélye, hogy a szabályozások csökkentik a FANG-részvények értékét, a legnagyobb kockázatok talán mégis láthatatlanok. Pont ettől olyan érdekes most ennek a néhány vállalatnak a sikertörténete, hogy nem látni a végét. A jelenlegi piaci struktúrákban, a jelenlegi környezetben ezek a vállalatok elképesztő méretre, pénzekre, hatalomra tehetnek szert a következő évtizedekben.

Ha most nem is tudjuk, mi hozhatja majd el a változást, ami a FANG szereplők sikertelenségét okozza, az nem jelenti azt, hogy nem történhet ilyesmi. A vállalatok történetében már találkozhattunk ezzel a jelenséggel. Volt idő, mikor a vasúttársaságokról, az olajcégekről vagy éppen az internetes vállalkozásokról úgy általában gondolták azt, hogy legyőzhetetlenek, amikor a növekedés gyakorlatilag megállíthatatlannak látszott. Végül az olajárak mégis bezuhantak, és mégsem volt szükség akkora vasúthálózatra; míg az internetes cégekről kiderült, hogy nem tudnak annyi pénzt csinálni. Előbb vagy utóbb el fog jönni az idő, mikor majd meglepődve nézzük, miért is gondoltuk ezeket a vállalatokat a technológia örök nyerteseinek. Megtippelni se tudnám, hogy mikor.

A szerző további cikkei Beethoven név alatt olvashatók az Alapblogon.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon