Volt-e tíz évvel ezelőtt gazdasági válság, és ha igen, miért nem

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

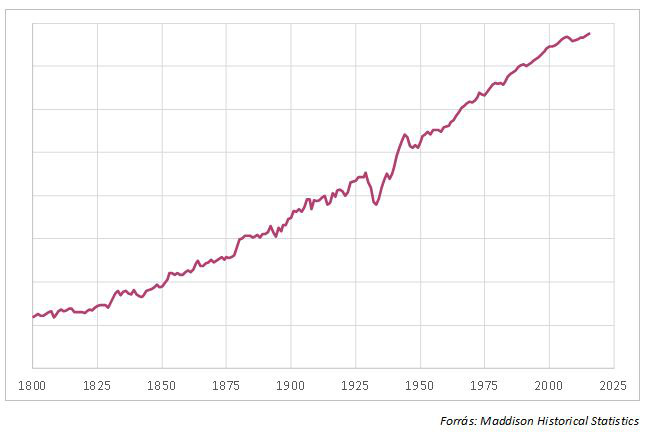

Az alábbi ábrán az USA egy főre eső GDP-jének változása látható 1800 és 2016 között és jól kivehető az 1929-es Nagy Válság, mely a GDP jelentős visszaesését okozta a harmincas évek elején. Ezt leszámítva ugyanakkor egy viszonylag egyenletes, közel lineáris növekedés jellemzi az adatsort. Na de hol van ezen a 2007-es válság?

Ha elkerülte volna a Kedves Olvasó figyelmét, 2000 után megfigyelhető egy kicsi, a korábbiakhoz képest cseppet sem kirívó visszaesés, amit újbóli növekedés követ. Az a 2007-2008-as válság hatása. A Nagy Recesszió. Hogyan lehetséges, hogy a mindent alapjaiban megrengető globális-pénzügyi-gazdasági-übervilágválság, amely olyan ritkán fordul elő, mint amilyen ritkán a Halley üstökös látogatja meg a Földet, csak egy – szabad szemmel alig megfigyelhető – apró törést okozott az amerikai gazdaság növekedésének pályáján?

Erre a jelenségre legalább három, többé-kevésbé értelmesnek tűnő választ lehet adni. Az első, a konteók kedvelői számára vélhetően legszimpatikusabb magyarázat szerint nem is volt semmiféle válság. Csak elhitették velünk. A média, a kormányok, a közgazdászok, vagy éppen a földönkívüliek. Vagy volt, de igazából csak egy miniválság, átmeneti recesszió, ilyen pedig 10-15 évente előfordul, nem kell vele foglalkozni, nincs itt semmi látnivaló.

Való igaz, az ember perspektivikus látásmódja mindig felnagyítja a közeli események jelentőségét. Mindazonáltal nem szabad elfeledkezni arról sem, hogy az „állítólagos válságot” megelőzően olyan jelenségeket figyelhettünk meg, amelyekre nem nagyon volt példa korábban, és amelyek valóban előidézhetnek komoly pénzügyi, gazdasági megrázkódtatásokat. Érdemes az amerikai ingatlanárak (és más eszközárak), vagy az amerikai és globális adósságállományok historikusan is kirívó elszállására gondolni. Arról sem szabad elfeledkezni, hogy bár az „állítólagos válság” epicentruma az USA-ban volt, mégis sokkal nagyobb károkat okozott olyan, kiugró sérülékenységeket felhalmozó országok gazdaságában, mint például Görögország, vagy akár Magyarország. Mindenesetre, ha elhisszük a „nem is volt válság” magyarázatot, akkor ezzel gyakorlatilag azt is állítjuk, hogy a pénzügyi egyensúlytalanságok nem igazán hatnak a reálgazdaságra, vagy legalábbis az a küszöb, ahol kockázatossá válnak, jelentősen kitolódott.

Egy másik értelmezés szerint volt válság, nem is kicsi, viszont – szemben a 80 évvel korábbival – a gazdaságpolitika hatékonyan kezelte, így a gazdaság, legalábbis az amerikai, viszonylag gyorsan kilábalt belőle. Például a Fed (és más jegybankok) nemkonvencionális intézkedései, eszközvásárlásai, mérlegpolitikái sokat segíthettek a következmények enyhítésében. Ha ez a helyes válasz, akkor ebből levonható egy megnyugtató, vagy pont ellenkezőleg, némiképpen nyugtalanító következtetés: hiába pörögnek túl a pénzügyi piacok, hiába hiteleznek ész nélkül a bankok, nem érdemes aggódni - ha kipukkad a lufi, majd a jegybankok párnát tolnak a gazdaság alá, és egy átmeneti kis recesszió után folytatódhat az eufória.

A harmadik lehetőség, hogy nem vagyunk túl a válságon, sőt, az is lehet, hogy a neheze még hátravan. Ezt a nézetet nevezhetjük fatalistának, ugyanis arra az alapra épít, hogy egy hosszúra nyúlt tivornya után elkerülhetetlen a gyötrő másnaposság, és ez eddig csak azért nem történt meg, mert az orvosok (gazdaságpolitikusok) mesterségesen tartották fent a bódultsági állapotot. Ha csak arra gondolunk, hogy az elmúlt években az eszközárak csupán újabb historikus csúcsokra emelkedtek, a globális egyensúlytalanságok, adósságállományok növekvő pályán vannak, joggal tarthatunk attól, hogy lesz még fájdalmas ébredés.

És ha lesz, a legnagyobb kérdés, hogy vajon maradt-e a gazdaságpolitikának elegendő muníciója arra, hogy a kijózanodás nem megrázkódtatás-szerű legyen, hanem fokozatos. Ebben az esetben is számítanunk kell arra, hogy az USA és a világ gazdasága az elmúlt években tapasztaltnál lassabban fog növekedni, vagyis a grafikon legvégén megfigyelhető trendtörés tartósan megmarad, esetleg tovább laposodik.

A cikk a BCE MNB Tanszék blogjának vendégposztja.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon