Olcsó benzin és drága, még drágább dízel

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Bizonyára felfigyeltek rá az elmúlt pár hónapban, hogy jelentős, 30-40 forintos árkülönbség alakult ki a kutakon a dízel és a benzin ára között. Mivel a két üzemanyagtípus egymáshoz viszonyított árának latolgatása elmaradhatatlan eleme az autóválasztásnak – amivel itthon nem mellesleg évente közel 300 000 ember szembesül –, érdemes rátekinteni a mögöttes folyamatokra.

Pillanatnyi kilengésről van szó, amire fittyet lehet hányni, vagy hosszabb távon drágább maradhat, esetleg tovább drágulhat a dízel? Nos, a felvetésben benne rejlik a válasz. A jelenben a globális olajkitermelés szerkezeti, földrajzi átalakulása növeli, a 2020-tól pedig egy környezetvédelmi törekvés – mely a magas kéntartalmú üzemanyagot igyekszik száműzni 2020-tól a tengeri hajózás piacáról – emelheti a dízel árát és a dízel/benzin árkülönbözetet.

Könnyű vs. nehézolaj avagy USA vs. OPEC

Átalakulóban van a világ olajkitermelésének földrajzi és ebből fakadóan minőségi összetétele is. Az Egyesült Államokban a vártnál gyorsabban és nagyobb volumenben fut fel a palaolajkészletek kitermelése. A világ legnagyobb olajkészletén ülő Venezuela – a saját sírja ásva – egyre kevesebbet termel. A Trump által újraélesztett szankciók következtében kiesett a világpiacról az iráni termelés jelentős része, valamint az OPEC is kénytelen évről évre kevesebbet termelni, ha meg akarja őrizni tagországainak pénzügyi és politikai stabilitását. (Szaúd-Arábia költségvetése 80 dolláros olajár mellett van egyensúlyban. A kitermelési kvótacsökkentés hiányában viszont az olaj ára a palaolaj-kitermelők fedezeti pontjára 45-50 dollár környékére esne.)

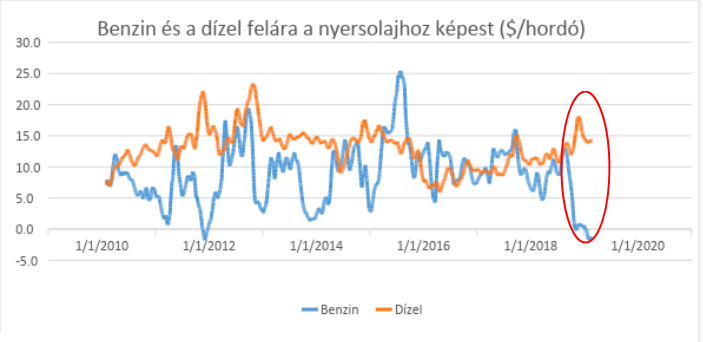

Az amerikai palaolaj típusa azonban eltér az OPEC-országok olajától. Könnyebb és édesebb, amivel nem lenne gond, ha az olajfinomítók nem a nehezebb és savanyúbb olaj feldolgozására lennének konfigurálva. Az olajfinomítók a könnyűolajból relatíve kevesebb dízelt és több benzint tudnak előállítani. Így pedig a globális dízelkereslet kielégítése csak a kelleténél több benzin termelésével oldható meg, ami túlkínálatot szül(t) utóbbi piacán.

Az alábbi ábrán jól látható e folyamat, és az is szembetűnő, hogy valójában inkább a benzin lett olcsó, mintsem a dízel drága. Egészen extrém módon vannak olyan napok, amikor olcsóbb a benzin, mint a feldolgozatlan nyersolaj. Pár éven belül Venezuela és Irán kiesett termelése visszatérhet a piacra, valamint beindulhat a technológiai alkalmazkodás az olajfinomítóknál, azonban a palaolaj kitermelésének növekedését lehetetlen megállítani, így középtávon számítani lehet a benzin és a dízel árkülönbözetének fennmaradására.

Tengeri hajózás kénmentesítése

A fentieken túl küszöbön áll még egy jelentős változás, ami a következő pár évben tovább emelheti a dízel árát, és hozzájárulhat egy szélesebb dízel/benzin árkülönbözethez. Az elmúlt évek egyik legjelentősebb környezetvédelmi lépéseként a Nemzetközi Tengerészeti Szervezet egy olcsó, ellenben környezetszennyező üzemanyagra mondott ugyanis nemet. 2020. január 1-tól 3,5 százalékról 0,5 tömegszázalékra mérséklődik a hajózási üzemanyagok maximális kéntartalma. A döntés következtében a hajók vagy átállnak dízelfogyasztásra, vagy beszerelnek egy rendkívül drága kénszűrő berendezést (scrubber).

Napról napra közeledve a céldátumhoz, az körvonalazódik, hogy a hajók csupán 10-15 százaléka szánja rá magát e költséges beruházásra, aminek következtében valóban érdemi többletkereslet érkezik majd a dízel piacára. A határidős termékpiacok a dízel(felár) hordónkénti 5 dolláros emelkedését indikálják. Bár ezt még nem lehet készpénznek venni, mivel érdemi volumennel nem lehet 1 évre előre kereskedni, de ha így marad a helyzet, akkor a dízel felára a nyersolajhoz képest 30 százalékkal, a dízel ára pedig közel 6 százalékkal drágulhat. Ez hozzávetőlegesen 20 forintos áremelkedést eredményezhet a kutakon. A benzin határidős piacát szemlélve szintén várható pár százalékos áremelkedés, ily módon pedig az árjegyzések a dízel/benzin árkülönbözet fennmaradását, enyhe tágulását vetítik előre 2020-ra.

Az érem másik oldala, hogy a hajók által eddig használt magas kéntartalmú fűtőolaj ára óriásit fog zuhanni, mivel ennek a piacán a hajózási társaságok kereslete rendkívül meghatározó. Az olajfinomítókban nem lehet gombnyomással átállítani a termelést. A világ olajfinomítóinak jelentős része, ha a dízelt és benzint akar előállítani, akkor melléktermékként magas kéntartalmú fűtőolaj is keletkezik. Így rövid távon elkerülhetetlen a túlkínálat és az árzuhanás a fűtőolaj piacán.

Az indikációk alapján 2020-ban 65 dolláros nyersolaj mellett 45 dollár lesz a magas kéntartalmú fűtőolaj hordónkénti ára, míg 85 a dízelé.

Fontosnak tartom megjegyezni, hogy a piaci szereplők gazdasági érdekéből fakadóan pár éven belül normalizálódhat a helyzet, így az árhatás csak pár évig lesz velünk. Minél jobban kitágul a dízel/nehézolaj árkülönbözet, annál hamarabb fognak a finomítók technológiai fejlesztéseket végrehajtani a hajótársaságok pedig kénmentesítő berendezéseket telepíteni.

Nyertesek és vesztesek

Kiszállva a vezetőülésből és átülve az elemzői/portfóliókezelői székbe, nézzük meg kire/mire hogyan, hatnak a fenti folyamatok. Nyernek az amerikai palaolaj kitermelésben és az új csővezetékek kiépítésében, üzemeltetésben érdekelt társaságok, veszítenek ugyanakkor az amerikai olajfinomítók, amelyek benzintermelésre „szakosodtak”. A dízelfókuszú európai finomítók relatíve jobb helyzetben vannak, de jelenleg a nagyobb dízelmennyiség sem tudja kompenzálni a benzin árának eséséből fakadó profitkiesést. A „tengerek megtisztítása” további átrendeződést hozhat. Örülhetnek az átlagnál magasabb dízel és alacsonyabb vagy akár zéró magas kéntartalmú fűtőolaj kihozatalra képes olajfinomítók. Térségünkben ilyen a Mol*, a lengyel Lotos* vagy a román Petrom*. Nyernek a „scrubber” gyártó és beszerelő cégek, és olcsó üzemanyaghoz jutnak nehézolaj tüzelésű erőművek. Nyer a környezet, nyer a tengeri élővilág. Pusztán gazdasági értelemben veszít azonban mindenki, aki ezt a „környezetvédelmi adót” áttételesen megfizeti. 15-20 százalékkal drágulhat a tengeri, 5 százalékkal a szárazföldi szállítás, sőt a repülőjegyek ára is emelkedhet kisebb mértékben, mivel a kerozin is a dízelhez hasonló termékkategória. Végül, de nem utolsósorban pár évig a benzines autók tulajdonosai élvezhetik a dízelnél alacsonyabb benzinárat.

*Mielőtt valaki kapkodva hívná a brókerét, nem árt emlékezni a tőzsde egyik alapszabályára. A részvények árát nem a jövőbeni történések, hanem az azokkal kapcsolatos várakozások változása alakítja. A fenti folyamatok pedig már bőven beépülhettek a várakozásokba. Ráadásul sok egyéb makrogazdasági, iparági és cégspecifikus tényező alakíthatja még a társaságok árfolyamát.

A szerző további cikkei Socrates név alatt olvashatók az Alapblogon.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon