Nem elég csak beszélni a dráguló lakhatási költségekről

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Ez a cikk két részben jelenik meg. A mai első részben bemutatjuk, hogy és miért vált a fővárosi albérleti és lakáspiac egyre drágábbá az elmúlt években illetve hogyan és miért lett mára a lakhatás a bérekhez képest az egyik legdrágább az európai nagyvárosok közül Budapesten. A szombaton megjelenő második részben pedig elemezzük, hogy miért fontos probléma mindez és mit lehetne ellene tenni.

2014 óta megduplázódtak Budapesten az ingatlanárak. A KSH szerint 2014-ben egy használt lakás átlagos négyzetméterára 240 ezer forint volt, 2018 júniusában viszont már 477 ezer forint, és a várakozások szerint 2018 végére már meghaladhatta a félmillió forintot.

Hasonló a helyzet az albérleti árakkal, csak itt a drágulás kicsit korábban kezdődött: míg 2012-ben a Körúton belül alig haladták meg a bérleti díjak az 1.500 Ft/hó/m2-t, addig ugyanez az érték 2018-ban már 3.000 forint felett volt. Közben a bérek is lendületesen, de ennél azért sokkal kisebb mértékben növekedtek: 2014-ben a KSH szerint az alkalmazásban állók nettó fizetése Budapesten kb. havi 200 ezer forint volt, 2018-ban viszont már valamivel több, mint 270 ezer forint, ami összesen 34%-os növekedésnek felel meg – ez pedig a lakásárak és bérleti díjak növekedésének csupán alig harmada.

Hiába olcsó a hitel – nehezebb lett összegyűjteni a szükséges önerőt

Fontos figyelembe venni, hogy az ingatlanpiac rendkívül sokszínű, így az átlagos értékektől az egyedi történetek akár nagyon jelentős mértékben is eltérhetnek. Ezzel együtt úgy gondolom, hogy a cikkben nagyrészt átlagértékekkel szemléltetett folyamatok általánosnak, de legalábbis széles körben érvényesnek tekinthetők.

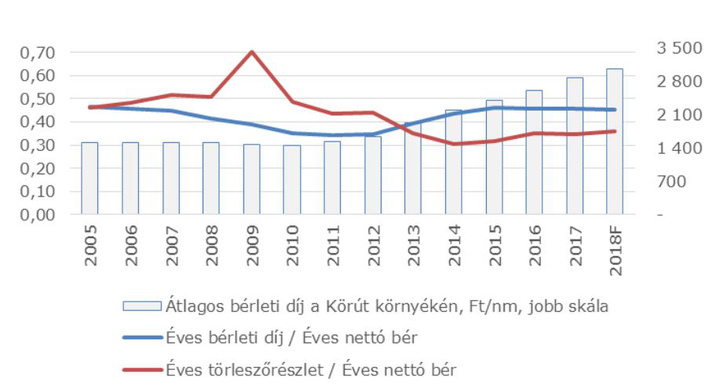

Mindez jelentősen megnehezítette azok dolgát, akik még nem rendelkeztek saját ingatlannal és nagyobb mennyiségű készpénzzel. Ilyen helyzetben a lakhatás megoldására az egyik lehetőség a hitelből történő lakásvásárlás. Az kétségtelen, hogy a hitelfelvétel soha nem volt még olyan olcsó az elmúlt 20 évben Magyarországon, mint most: 2016 után a lakáshitelek átlagkamata soha nem látott mélységbe zuhant (ráadásul most már árfolyam- és egyre inkább kamatkockázat nélkül), ami kompenzálta az ingatlanárak emelkedését. Így egy átlagos lakás megvásárlásához szükséges tipikus hitel törlesztőrészlete az átlagos nettó fizetések arányában ma a kb. a fele a 2008 előtti svájci frankos időszakhoz, és harmada a 2005 előtti forinthiteles időkhöz képest (1. ábra, szaggatott vonal).

Ugyanakkor a banki hitelfelvételhez szükséges, jelenleg minimum 20%-os saját erő összegyűjtése 2002 óta nem volt ilyen nehéz: a jelenlegi lakásárak és fizetések mellett a saját erőre az átlagfizetésből közel 85%-kal több ideig kell spórolni mint – az alacsony banki önerő-követelményekkel jellemezhető – 2007-ben (1. ábra, folytonos vonal). Vagyis az a helyzet állt elő, hogy akinek van érdemi mennyiségű megtakarítása, amit önerőként felhasználhat, az valóban könnyen tud most hitelből lakást venni, akinek viszont nincs – például diákok, pályakezdők, fiatalok – az egyre nehezebben.

1. ábra: Egy 40 m 2 -es lakás hitelből történő megvásárlásához szükséges minimum saját erő és a hitel éves törlesztőrészlete a nettó éves átlagjövedelemhez képest Budapesten

A bérlés több mint 10 éve nem volt ilyen drága

A másik lehetőség az albérlet. Az albérleti díjak – bár ezekről jóval nehezebb megbízható adatokat találni, mint az ingatlanárakról, ezért az alábbiakban csak hozzávetőleges becslésekből tudunk kiindulni – 2012 óta összességében szintén jóval gyorsabban növekedtek, mint a nettó bérek. Jövedelemarányosan az albérleti árak 2005 óta nem álltak olyan magas szinten, mint most (2. ábra). A „bérlés” versus „hitelből saját lakás” dilemmában is fordult a mérleg nyelve: míg 2005 és 2013 között lényegesen olcsóbb volt bérelni, mint hitelből venni sajátot, addig 2013 óta a bérlet már minimum 20-30%-kal drágább a hiteltörlesztőknél. Ráadásul minderre abban az időszakban került sor, amikor a saját lakás vásárlása, mint opció a fentiek miatt nehezebben elérhetővé vált a szükséges önerő összegyűjtése miatt. Ez megint csak a fiatalok, pályakezdők számára okoz leginkább gondot.

2. ábra: Egy 40 m 2 -es lakás éves bérleti díja és a hitelből való megvásárlása esetén az éves törlesztőrészlete a nettó éves átlagjövedelemhez képest Budapesten

A jövedelmekhez képest a lakhatás költségei a drágábbak között az EU-ban

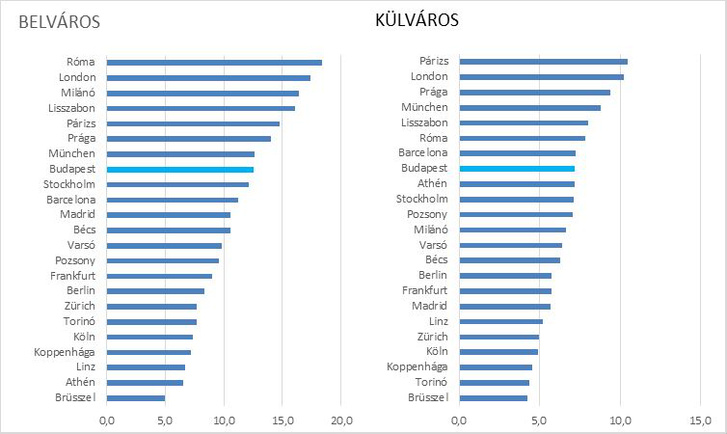

Önmagában az, hogy a lakhatás költségei egy korábbi időszakhoz képest nőnek nem lenne baj, ha abszolút értékben még mindig nem magasak. Csakhogy Budapesten a lakhatás a bérszinthez képest 2018-ra már európai összehasonlításban is drága. Euróban kifejezve a fővárosi ingatlanárak ugyan még mindig jóval a nyugat-európai szintek alatt vannak, de ha az árakat a bérekhez viszonyítjuk, akkor a budapesti lakásárszint már legalább 15-25%-kal haladja meg az osztrák és német városokat, míg Zürich-hel, Brüsszellel vagy Torinóval összehasonlítva a különbség még nagyobb – legalább is a numbeo.com városi megélhetési költségeket összehasonlító adatai alapján (3. ábra). Mindez ráadásul nem csak a belvárost érintő jelenség, hanem a központtól messzebb is érvényesnek látszik. Ez a 2014 óta bekövetkezett lakásár-emelkedés következménye: ha Budapest mutatóját a 3. ábrán korrigálnánk a 2014-es lakásár / nettó jövedelem szintre, akkor a főváros a lista legolcsóbb városai közé kerülne.

Mennyire megbízhatóak a numbeo adatai?

A numbeo adatait nem árt némi óvatossággal kezelni, mivel nem statisztikusi igényességű adatgyűjtésekre, hanem felhasználói adatmegadásra épülnek. Így a portálon Budapestre közölt nettó átlagjövedelem például közel 15%-kal alacsonyabb, mint amit a KSH számol, és az átlagos ingatlanárra is 5-10%-kal magasabb értéket adnak meg. Ha ezekkel korrigálnánk a 2018-as budapesti lakásár / jövedelem mutatót, akkor nagyjából a frankfurtival egyenlő arányszámot kapnánk. De még ha ez is lenne a helyes érték, akkor sem lenne igaz az az állítás, hogy „hiába keresnek Nyugat-Európában többet az emberek, ott sokkal nehezebb saját lakást venni”. Londonra, Párizsra, Rómára ez még igaz, a többi kivándorlási célvárosra azonban már egyre kevésbé.

3. ábra: Egy 40m 2 -es lakás ára az átlagos nettó bérhez képest 2018-ban

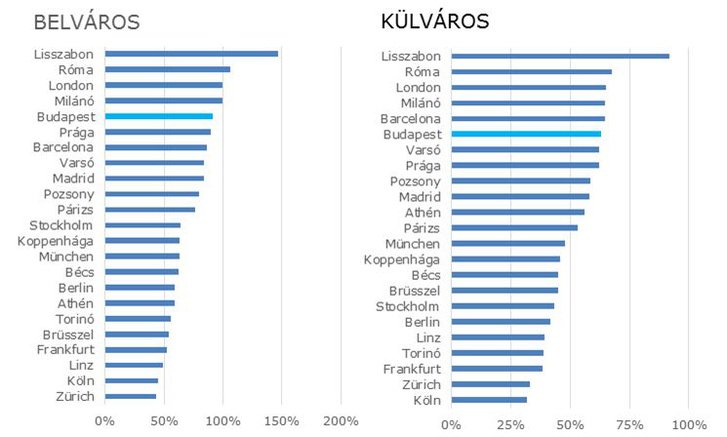

Ráadásul, ha a jövedelemarányos albérleti árakat vizsgáljuk, még rosszabbnak tűnik a helyzet: itt – ismét a numbeo.com adatai alapján – Budapest alig marad el Nyugat-Európa legdrágább városaitól (4. ábra). Bécshez képest például a jövedelemarányos albérleti költségek nálunk közel 40%-kal drágábbak. Itt megint lehet ugyan mondani, hogy a numbeo.com alulbecsli a béreket és kissé felül az albérleti árakat, de még ha ezeket korrigáljuk is, a magyar főváros bérleti piaca akkor is jövedelemarányosan drágább marad, mint az osztráké.

4. ábra: Havi lakásbérleti díj / Havi nettó átlagbér, 1 és 3 szobás lakások átlaga

A fenti ábra arra is rávilágít, hogy Budapest problémái nem egyediek: a régió fővárosaiban (Prága, Pozsony, Varsó) hasonló a helyzet, sőt az EU déli perifériáján is (Olaszország, Spanyolország, Portugália). Megfigyelhető, hogy érdekes módon inkább azokban a városokban olcsóbb jövedelemarányosan a lakhatás (akár albérletben, akár saját lakásban), ahol maga a jövedelemszint is magasabb.

A drágulás okozója az albérleti piacon: a felpörgő turizmus

Mivel az albérleti díjak emelkedése meghaladta a keresetekét, ezért valószínűsíthető, hogy ennek hátterében a kereslet-kínálati viszonyokban bekövetkező mennyiségi változás állhat. Ennek forrása a demográfiai trendek miatt növekvő pluszkereslet nem igazán lehet: bár kétségtelenül van egy évi kb. 10 ezer fős Budapestre irányuló nettó bevándorlás főleg külföldről, és kisebb részben vidékről, de azért ez alapvetően a természetes fogyás ellentételezésére elég. Az ingatlanpiaci mélypontot jelentő 2012/2013 óta a főváros lakossága a KSH szerint nagyjából 20 ezer fővel nőtt (2018-ban: 1.749 ezer fő).

Közben ugyanezen időszakban épült a városban közel 12 ezer új lakás (miközben a megszűnt lakások száma az országos statisztikák alapján ennek legfeljebb ötöde, 1-2 ezer lehetett). Önmagában a népességben és az elérhető ingatlanok számában nem látszik olyan jelentős fordulat, ami a lakás- vagy albérleti piacon a kereslet-kínálati viszonyok felborulásához vezethettek volna.

Ha viszont nem csak az állandó lakosságot, hanem a vendégeket is nézzük, ott is jelentősebb emelkedés történt. A fővárosba látogató turisták száma rendkívül dinamikusan nött az elmúlt években: míg 2014-ben a Budapesten töltött vendékéjszakák száma a KSH szerint 8,2 millió volt, ez 2018-ra – 27%-os növekedéssel – megközelítette a 10,4 milliót. Ez azt jelenti, hogy egy átlagos napon 2018-ban 28.400 turista éjszakázott a fővárosban szemben a 2014-es 22.300-as értékkel.

Bár ez csak napi 6.000-rel több embert jelent átlagosan, ami elsőre nem hangzik soknak egy 1,7 milliós városban, de mivel a szálláshelyek nincsenek 100%-osan kihasználva, ezért a napi átlag 6.000-rel több turista elszállásolásához ennél sokkal több férőhely biztosítására van szükség. És mivel a szállodakapacitás nem igazán bővült az elmúlt években, a turisták által keltett keresletet csak a magánszálláshelyekkel, az állandó lakhatást biztosító férőhelyek rovására lehetett kielégíteni.

Így az elmúlt években az AirBnB és hasonló szálláshely-közvetítő oldalakon keresztül kínált magánlakások számának növekedésével rengeteg ingatlan került ki a fővárosi (állandó) bérleti piacról: Csernyik-Jancsik-Michalkó Közgazdasági Szemlében megjelent kutatása szerint csak az AirBnB-n 2014 óta közel 25 ezerrel több férőhelyet hirdettek meg Budapesten, és 2017-re az oldalon keresztül kínált szálláskapacitás meghaladta a 40 ezer ágyat, közel 10 ezer ingatlanban. Összehasonlításul pár viszonyítási pont: Budapesten a piaci alapú (tehát önkormányzati bérleményeket nem tartalmazó) albérleti piac nagyságrendileg 100.000 lakásból állhat; illetve a fővárosban tanuló nappali tagozatos felsőoktatási hallgatók száma mintegy 120 ezer, a vidéki hallgatók száma – akiknek nyári albérletkeresése hagyományosan az állandó bérlakás-piac legnagyobb eseménye – összesen 60-70 ezer körül lehet. Ezekhez képest 10 ezer lakás / 40 ezer férőhely kikerülése a kínálatból jelentős hatású, vagyis az AirBnB elérte azt a nagyságrendet, hogy a vidéki diákok akár felét el lehetne helyezni az oldalukon kínált lakásokban.

A drágulás okozója a lakásvásárlásnál: az alacsony kamatkörnyezet és a befektetési célú vásárlások

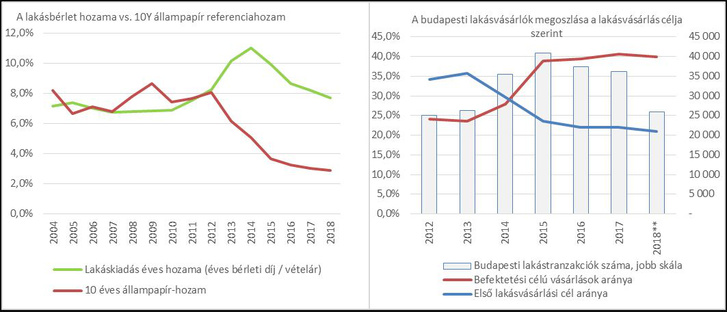

Persze a turisztikai célú lakáskiadás felfutása még csak az albérleti árak megnövekedésére magyarázat, a lakásárakéra önmagában nem. A kettő között azonban nyilván van összefüggés: az AirBnB által felvert bérleti díjak növelték a lakáskiadáson elérhető hozamot, ráadásul éppen egy olyan időszakban, amikor az alacsony kamatkörnyezet a hagyományos befektetési formákat (betét, állampapír) kevésbé vonzóvá, a hitelfelvételből való kiadási célú lakásvásárlást viszont – ha valaki rendelkezett elegendő önerővel – olcsóbbá tette. Ezt láthatjuk az alábbi, 5. ábrán: az ábra baloldali fele azt mutatja, hogy míg 2012-ig a hosszú távú lakáskiadáson elérhető (bruttó, adózás előtti) hozam többnyire alig érte el a 10 éves állampapír hozamát, addig 2012-től a hozamok összeesésével a lakáskiadás még a kockázatokat figyelembe véve és leadózva is jobb befektetéssé vált (és ez még inkább igaz, ha a bankbetétek vagy rövidebb állampapírok hozamát vennénk viszonyításnak). Ráadásul az ábrán az állandó lakáskiadással elérhető hozamot szerepeltettük, miközben a turisztikai célú az esetek többségében még ennél is jobban jövedelmezett.

Ezzel párhuzamosan pedig el is kezdett növekedni a befektetési céllal lakást vásárlók aránya: az MNB lakáspiaci jelentése szerint 2012-ben az összes megvásárolt fővárosi lakás 24%-át vették befektetők, ez az arány viszont 40% fölé emelkedett 2015 óta (5. ábra, jobb oldali rész). Ezt az is elősegíthette, hogy a csak a bérleti díjból biztosan elérhető 8-10%-os hozam még a banki jelzáloghitel-felvétel 4-5%-os THM-költségét is meghaladta, így – akinek volt a saját erőre felhasználható pénze – még a hitelből finanszírozott lakáskiadásból is azonnali pluszban jött ki. A vásárlók között jelentős számban külföldi befektetők is megjelentek: 2017-ben például az V. kerületben eladott lakások harmadát külföldiek vették (vélhetően leginkább befektetési célból), de egész Budapestet tekintve is az arányuk közel 10% volt.

5. ábra: A lakáskiadáson elérhető hozam és a 10 éves állampapír-hozam (bal oldal) illetve a vásárlási célok megoszlása a budapesti lakásvásárlásoknál

Mindeközben az első lakásukat megvásárlók aránya jelentősen lecsökkent (az összes tranzakció 35%-áról 20%-ra), sőt még az abszolút számuk is enyhén visszaesett: míg 2012/13-ban nagyjából 9.000 lakás kerülhetett első ingatlanát vásárló új tulajdonosához, addig 2017-ben már alig 8.000, és tavaly várhatóan még ennyi se – annak ellenére, hogy lakáshitelt felvenni még soha nem volt ilyen olcsó. Ezen nem változtatott a csok sem: bár pontos statisztika erről nem áll rendelkezésre, de Budapesten évente legfeljebb 1-2 ezer lakás vásárlásához vehették igénybe a csok 10 millió forintos támogatását. (Bár erre nincs adat, de országosan csak 6-7 ezer igénybevétel volt és az igénylések 70%-a vidéken történik). Ez cáfolja azokat a felvetéseket is, miszerint a csok-nak érdemi szerepe lett volna az árak emelkedésében (legalábbis Budapesten).

Az 5. ábra jobb oldali részén az is látszik, hogy az áremelkedéssel együtt Budapesten a lakáspiaci tranzakciók száma már a 2015-ös csúcs óta csökken. Ez szembe megy az országos trenddel: vidéken mérsékeltebb árnövekedés mellett az elmúlt három évben folyamatosan nőtt az adásvételek száma, Budapesten viszont a magas árak a vevők egy részét már egyszerűen kiárazták a piacról. Az összes magyarországi lakástranzakció számához viszonyítva a Budapesten történt adásvételek aránya (2018. I-II. negyedév: 24%) soha nem volt olyan alacsony az elmúlt 10 évben, mint tavaly (lásd: KSH, Statisztikai Tükör, Táblázat melléklet, 7. fül).

Összességében tehát megállapítható: Budapesten az elmúlt években jelentősen drágultak a lakhatási költségek, a bérszinthez képest pedig mára már az egyik legdrágábbak az EU-ban, ez pedig az itt élők egy részét elkezdte kiárazni a piacról – legyen szó akár az albérletről, akár a saját lakásról. Miért probléma mindez? Mit lehetne tenni, ebben a helyzetben – erről szól majd a cikk következő része.

Az eredeti cikk az Összképben jelent meg.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon