Hogyan lehetne olcsóbbá tenni a lakásokat és az albérleteket Budapesten?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Miért baj, ha drága a lakhatás?

A cikk első része bemutatta, hogy Budapesten az elmúlt években jelentősen megnőttek a lakhatási költségek – mind az albérleti árak, mind a lakásárak – és ez alapján a magyar fővárosban a lakhatás a bérszinthez képest már az egyik legdrágábbnak számít az uniós nagyvárosok közül. Ennek több oka volt: egyrészt az elmúlt évek turista-boomjának hatására közel 10 ezer lakás került ki a korábban kb. 100 ezer lakást tartalmazó állandó bérleti piacról az AirBnB-re és hasonló oldalakra, másrészt az így elérhető magasabb lakáskiadási hozamok és az alacsony kamatkörnyezet hatására a befektetési céllal ingatlant vásárlók a lakásárakat is felhajtották. Ebben a részben a következményeket és a potenciális ellenintézkedéseket vesszük számba.

Általánosan megfigyelhető jelenség, hogy minél fejlettebb egy ország, annál magasabbak ott az ingatlan- és egyéb árak. Ennek oka, hogy az egyre termelékenyebb iparágakban dolgozó munkavállalók bérei emelkednek, ami a gazdaság többi részében – így az ingatlanpiacon – is felhajtja az árakat. Bár ennek a jelenségnek is vannak fájdalmas újraelosztási hatásai, önmagában ez mégis természetesnek, a fejlődés velejárójának tekinthető.

Budapesten azonban most nem ez történik, hiszen a lakhatási költségek a béreknél (és a termelékenységnél) nagyobb mértékben nőttek illetve azokhoz mérve is drágák. Ebben a tekintetben a város a globalizációs folyamatok elszenvedőjévé vált, hiszen ma már a külföldiek is nagy tömegben tudtak olyan helyi piacokra belépni, mint a lakásbérlés (ebben az esetben rövid távú, turisztikai célú formában) vagy az ingatlanbefektetések. Lényegében „exportáltuk a belvárost”, ami ráadásul a külső kerületek lakhatási költségeit is felnyomta. Mindemellett a lakásárakat persze a fejlett országok jegybankjai és az azokkal szükségszerűen összhangban lépő MNB alacsonykamat-politikája is fűtötte (hiszen a befektetési céllal lakást vásárlók többsége Budapesten még mindig nem külföldi!).

A probléma ezzel az, hogy a folyamat vesztesei éppen azok a saját lakással még nem rendelkező – vagy ahogy Balásy Zsolt írta remek cikkében: „lakás-short pozícióban” levő – rétegek, vagyis a fiatalok, pályakezdők és családalapítás előtt állók, akiknek a városban tartása Budapest hosszú távú fejlődése szempontjából kulcsfontosságú. Kutatások – így például Sík és Szeitl tanulmánya – kimutatták, hogy

jelentősen csökkenti a kivándorlási szándékot, ha valaki rendelkezik saját lakással.

Ezzel szemben a magasabb ingatlan és bérleti árak nyertesei olyan csoportok, elsősorban középkorú, magasabb jövedelmi és vagyoni státuszú emberek, akiknek a kivándorlási hajlandósága amúgy is alacsony és akiknek a vagyoni helyzete vélhetően elviselhetővé tenné az ingatlanbefektetéseik után járó alacsonyabb hozamot is.

Ahogy a cikk első részében bemutatott 5. ábrából is kiderült: még az albérleti árak 30-40%-kal történő csökkenése mellett is magasabb maradna az állandó lakáskiadás hozama, mint az állampapíré (a betéti kamatokról nem is beszélve), a befektetők tehát még akkor sem járnának rosszul.

Felmerülhet persze, hogy a magasabb ingatlanárakat eredményező folyamatok esetleg járnak-e akkora nyereséggel más területeken, ami mellett összességében még a negatívumokkal együtt is megéri a drágulást elviselni.

Mit kapunk cserébe – mit adtak nekünk a turisták?

Az egyik ilyen lehetőség a turizmus pozitív hatása a gazdaságra. Az elmúlt években az idegenforgalom kétségtelenül jól teljesített: a KSH szerint a turizmushoz köthető ágazatok hozzájárulása a GDP-hez országosan a 2010-es 5,4%-ról 2016-ra 6,3%-ra emelkedett, azóta valószínűleg már közelebb lehet a 6,7-6,9%-hoz. A turizmushoz köthető területen – tehát nem csak magában az idegenforgalomban, hanem kapcsolódó ágazatokban is – dolgozók száma több mint 100 ezerrel (430 ezer fölé) bővült. Ezek azonban országos számok. Bár Budapestre nem érhetők el külön a statisztikák, mivel a fővárosban durván az országos vendégéjszakák számának harmadát töltik, ezért vélelmezhetjük, hogy a budapesti turizmus hozzájárulására a magyar GDP-hez 2018-ban nagyságrendileg legfeljebb 2,5%, az ehhez köthető foglalkoztatás pedig a beszállító ágazatokkal együtt is 130-140 ezer körül lehet. Ezek kétségtelenül szép számok, de azt is látni kell, hogy nem ezek húzták a magyar gazdaságot, ami csak tavaly 4,8%-kal növekedett.

Ha most Budapesten hirtelen visszaállnánk mondjuk a 2012-es szintre, amikor a fővárosba látogató turisták a mostani 10,3 millió vendégéjszaka helyett csak 7,3 milliót töltöttek itt, és több mint 30 ezerrel kevesebb AirBnB-s férőhely volt, akkor az ezzel járó

GDP visszaesés elméleti maximuma arányosítás alapján nagyságrendileg csupán 0,7%, a foglalkoztatás-visszaesés elméleti maximuma pedig nagyjából 40 ezer fő lenne.

Fontos hangsúlyozni, hogy a valóságban ennél sokkal kisebb hatásokkal számolhatnánk: mivel a jelenlegi munkaerőhiányos környezetben más ágazatok a turizmusban feleslegessé váló munkaerőt valószínűleg gyorsan felszívnák, így a foglakoztatási hatás vélhetően nulla közeli lenne, az érintett turisztikai GDP-nek tehát csak a vállalkozói profitból jövő része esne ki valójában. Összességében tehát azt mondhatjuk, hogy bár tényleg sok ember él a budapesti turizmusból, de annak

korlátozása mégis csak egy szűkebb csoportnak fájna igazán, a szélesebb tömegeknek, akik munkavállalóként vesznek részt az ágazatban, nem annyira.

Sőt, ha van arra megfelelő pillanat, amikor a vendéglátásban dolgozók egy jelentős részét átcsatornázzuk más, munkaerőhiánnyal küszködő ágazatokba, akkor ez most van itt. Ezt már csak azért is érdemes lenne megfontolni, mert a turizmusban dolgozók átlagkeresete a KSH adatai szerint a nemzetgazdasági átlag alig 64%-át éri el, ami vagy arra utal, hogy az itt végzett munka meglehetősen alacsony hozzáadott értékű, vagy arra, hogy a béreket részben feketén fizetik ki.

Mit kapunk cserébe – mit adtak nekünk a befektetők?

Ami a befektetési célú lakásvásárlásokat illeti: bizonyos helyzetekben kifejezetten előnyös lehet, ha befektetői pénz áramlik a lakáspiacra, mivel ez segíthet a lerobbant lakásállomány megújításában – és ennek jelentőségét a rossz állapotban levő hazai ingatlanok esetében nem lehet alábecsülni. Nem ördögtől való tehát, ha befektetők – akár külföldiek is – megjelennek vevőként az ingatlanpiacon.

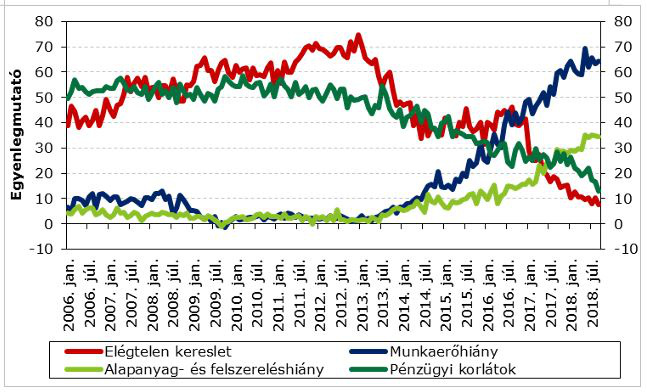

Mégis, a jelenlegi környezetben – és itt megint csak az építőipart különösen sújtó munkaerőhiányra kell gondolni – a lakásállagok megújulásában a szűk keresztmetszetnek nem a rendelkezésre álló tőke tűnik, hanem a korlátos építőipari kapacitás. Az MNB lakáspiaci jelentésében közölt alábbi ábra szerint a hazai építőipari vállalkozások több mint 60%-a jelöli meg a munkaerőhiányt a termelést gátló tényezőként, míg a pénzügyi korlátok és az elégtelen kereslet gátló hatása gyakorlatilag elenyészővé vált.

1. ábra: Az építőipari termelést gátló tényezők

Ráadásul az új építésű lakások Budapesten 2014-2017 között jóval nagyobb ütemben (+40%) drágultak, mint az építési költségek (kb. +15%): még csak azt sem lehet mondani, hogy az ingatlanpiacra zúduló és árfelhajtó befektetői pénzekre azért lenne szükség, mert máskülönben nem lehet kitermelni – az amúgy tényleg jelentősen emelkedő – építőipari költségeket.

Félreértés ne essék: befektetői pénzekre az ingatlanpiacon természetesen mindig van szükség, a fentiekben annyit állítottunk csak, hogy most éppen kevesebb is elég lenne.

Nem várhatjuk, hogy a helyzet magától rendeződik

Az elmúlt években jó pár cikk jövendölte már meg az albérleti és lakásárboom megtorpanását, íme, néhány példa: portfolio.hu: Kifulladhat az albérletárak drágulása (2017 január – csak azóta emelkedett még 15%-ot); Piac&Profit: Lakásárak: Innen már csak lefelé vezet út? (2017 január – felfelé vezetett, +30%-kal), sőt a 24.hu cikke már 2015-ben látta az ingatlanár-emelkedési ciklus végét. Az igazsághoz azért hozzátartozik, hogy jóval több olyan cikk volt (ugyanezeken a portálokon is), amik inkább a boom kitartására fogadtak.

Valójában azt kell vizsgálni, hogy a két fő árfelhajtó tényezőben – az alacsony kamatkörnyezetben és a turizmus bővülésében – várható-e változás. Szerintem egyikben sem: ami a kamatokat illeti, az eurózónában éppen kifulladni látszik az elmúlt évek növekedése, ráadásul a közös deviza strukturális problémáit sem oldották meg, a periféria-országok adósságainak fenntarthatósága továbbra is az alacsony kamatoktól függ. Jelenleg elég bizonytalannak látszik, hogy az EKB idén tényleg meg tudja-e kezdeni a kamatemelést, és ilyen globális helyzetben az MNB sem nagyon tudná emelni a kamatokat, hiába akarná. De még ha be is váltják fogadkozásaikat a jegybankárok: még 1-2%-ponttal magasabb kamatok sem hoznának drasztikus fordulatot a jelenlegi befektetési környezetben,

a 2012 előtti, 6-8%-os alapkamatok visszatérése pedig jelenleg a sci-fi kategóriának tűnik.

Ami a turizmust illeti: a nemzetközi trendek a turisták számának dinamikus növekedését mutatták az elmúlt években, a Turisztikai Világszervezet (UNWTO) szerint 2009 és 2017 között az ágazat évi 4%-kal bővült globálisan, nagyjából annyival, mint a budapesti vendégéjszakák száma ugyanezen időszakban. Tehát ami a fővárossal történt, abban nincsen semmi egyedi vagy különös. A turizmust fellendítő tényezőkben (egyre több ember, gyarapodó középosztályok, alacsony utazási költségek, a szociális média hatása, a hedonista életmód hajszolása, stb.) sem igazán számíthatunk változásra, így jelen állás szerint minden adott hozzá, hogy a turisták száma tovább bővüljön.

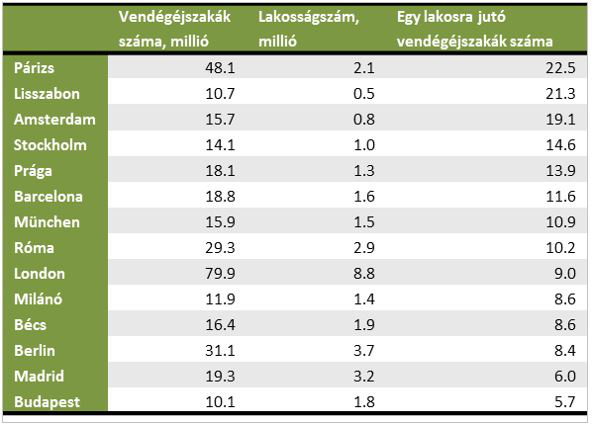

És ha körbenézünk Európában, azt láthatjuk, hogy a helyzet a jelenlegi budapestinél lehet még sokkal rosszabb is: ahogy az 1. táblázatból leolvasható, egyes európai nagyvárosokban a turisták száma a lakosságszámhoz képest a magyar fővárosénak a 2-3-szorosát is eléri már, vagy említhetnénk Prága példáját is, ahol az AirBnB-s szállások száma lakosságarányosan kétszeresen haladja meg a budapestit. Sőt, itt vannak egészen durva sztorik is, mint például Lisszaboné, ami egy Budapestnél jóval kisebb város nagyjából ugyanannyi turistával, és ahol a helyi bérekhez képest az albérleti árak még a budapestivel összehasonlítva is másfélszeres szinten vannak (cikk első része: 4. ábra).

1. táblázat: Turisták által eltöltött vendégéjszakák az egyes európai nagyvárosokban a lakosságszámhoz viszonyítva, 2017-ben

Nem érdemes tehát arra várni, hogy az albérleti és lakáspiaci helyzet magától rendeződni fog, a dolgok csak akkor fognak változni, ha az állam szabályozóként beavatkozik.

Miért nem megoldás önmagában, hogy építsünk több lakást? A témával foglalkozó cikkekben gyakran hangzik el a javaslat, hogy akkor több lakást kell építeni. Ez egy egyszerű, konfliktusmentes megoldás lenne, amivel mindenki csak jól jár. Ugyanakkor a jelenlegi építőipari kapacitások mellett nem tűnik reálisnak, hogy ez gyorsan orvosolja a problémákat: a KSH szerint 2018-ban 3.970 új lakás épült a fővárosban, miközben 600 lakás szűnt meg. Vagyis a 2018-as „nettó” építési sebességgel számolva nagyjából 3 év lenne annak a körülbelül 10 ezer lakásnak a „visszapótlása”, ami csak az AirBnB miatt esett ki a piacról.

És bár a hazai építőipar a 2000-es évek közepén a 2018-as lakásépítési teljesítménynek a kétszeresére is képes volt, kérdéses, hogy ezt a mostani szakember és kapacitáshiány közepette is tartósan újra el tudja érni. Lehet, hogy igen, de jelenleg elég spekulatívnak tűnik az ingatlanpiaci árak problémájának megoldását erre az egy lapra feltenni. És azt se felejtsük, hogy hiába épülnek új lakások, beavatkozás nélkül a turisztikai kereslet is tovább fog növekedni. Hasonló mondható el az egyéb infrastrukturális beruházásokról – például elővárosi közlekedés fejlesztése, kollégiumi férőhelyek bővítése, szállodaépítés, stb.: ezek elméletileg jó megoldások, mindenki nyer velük és a tervezőasztalon nagyon jól is néznek ki, de a valóságban nem mindig készülnek vagy csak jelentős késésekkel.

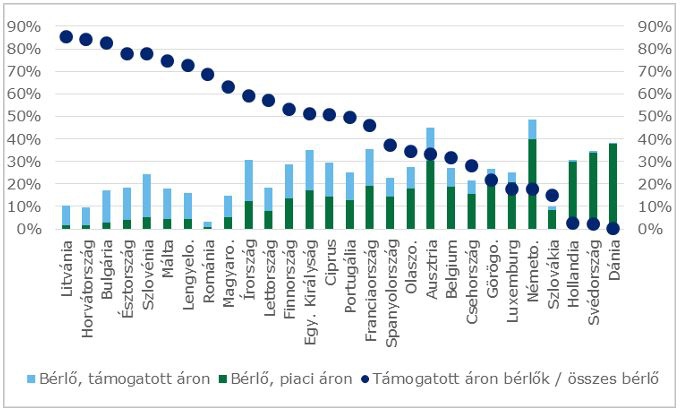

A másik gyakran hangoztatott felvetés, hogy a magas albérleti árak ellen az önkormányzatoknak több szociális bérlakást kellene építeni/működtetni. Ezzel egyrészt az a probléma, hogy az albérleti árak jelenleg már nem „csak” szegénységi problémát jelentenek, hiszen azok az átlagos keresetűek béréhez képest is magasak (lásd: cikk tegnapi első része, 4. ábra). Másrészt úgy tűnik, van egy ilyen tévhit, hogy Magyarországon kevés lakás lenne önkormányzati tulajdonban: pedig ahhoz képest, hogy hányan laknak összesen bérelt lakásban (2017-ben: kb. 15%), ezen belül az állami bérleményekben lakók aránya országos szinten EU-s összehasonlításban kifejezetten magas (2017-ben: 63%). Budapesten persze az arányok kicsit mások: itt a KSH szerint az ingatlanok kb. 11%-ában lakik piaci alapú, és kb. 6%-ában önkormányzati bérlő, de még így is az összes bérlet 35%-a önkormányzati.

Vagyis lehet ugyan mondani, hogy Budapesten csak 42 ezer önkormányzati lakás van, miközben Bécsben 220 ezer, és nekünk oda kéne felzárkózni, de ez két teljesen eltérő piacszerkezet összehasonlítása, mivel az osztrák fővárosban ezen felül van még 300 ezer piaci alapú bérleti szerződés, Budapesten pedig nagyságrendileg 100 ezer. Az persze más kérdés, hogy nálunk az önkormányzati lakások bérlése mennyire történik szociális alapon, de a KSH számai azért itt is inkább azt mutatják, hogy – a néhány hírhedt sztorin túl – valójában az alacsonyabb jövedelmi helyzetű emberek felülreprezentáltak az önkormányzati bérlakásokban.

7. ábra: A – piaci és támogatott – bérlői jogcímen lakást használók aránya az EU országaiban, 2017

Akkor mi segíthet rövidtávon?

A probléma megoldásához az okokkal kellene kezdeni valamit, vagyis az elégtelen lakáskínálattal, az alacsony kamatkörnyezettel, a befektetői célú lakásvásárlásokkal és a turisták miatt a piacról kikerülő lakásokkal.

- Turisztikai célú lakáskiadás korlátozása vagy ellenösztönzése. Sok más nagyvároshoz – New York, Madrid, Palma de Mallorca, stb. – hasonlóan Budapesten is elérkezett az ideje az AirBnB és hasonló lakásapartmanokat kínáló szolgáltatások erőteljesebb korlátozásának akár adminisztratív, akár adóztatási eszközökkel (ahogy azzal egyes kerületekben már kísérleteznek is). A korlátozásnak sok lehetősége van: kiterjedhet a szállás igénybevételének időtartamára, a kiadók által üzemeltetett apartmanok számára, stb. A célnak annak kellene lenni, hogy a turisztikai céllal kiadott lakások legalább egy része visszakerüljön az állandó bérleti piacra, de minimálisan is az, hogy legalább a mostaninál több idegenforgalmi magánszállás ne legyen. A korlátozásnak mindenképpen olyan mértékűnek kellene lenni, ami már lefelé billenti az albérleti árakat. Ez már önmagában jótékonyan hatna a lakásárakra is, hiszen csökkentené a befektetési célú lakásvásárlás vonzóságát.

- A bérleti díjak korrekciója azonban az alacsony kamatok miatt vélhetően önmagában még nem lenne elég a lakáspiac iránti befektetői érdeklődés apasztására, ezért további adminisztratív és adózási korlátozó-eszközökre is szükség lenne. Például legalább az EU-n kívüli külföldi befektetők kizárására, akik 2017-ben a Budapesten ingatlant vásárló külföldiek felét, az összes lakásvásárló 4%-át tették ki. Persze itt nem a fővárosba költöző és itt dolgozó külföldiekre kell gondolni, akiknek a jelenléte valószínűleg pozitív hatással van a magyar gazdaságra, hanem a budapesti ingatlanokra csak pénzügyi befektetésként tekintők által behozott tőkére, amire – az aktuális ingatlan-, tőke- és munkaerőpiaci helyzetben – jelenleg egyszerűen nincs szüksége a fővárosnak. Azonban nem csak a külföldi befektetőkről van szó: hasonlóan, a hazaiak túlzott befektetési célú ingatlanvásárlását – például egy-egy befektető kezében történő jelentősebb számú ingatlan felhalmozódása – is ellenösztönözhetnék az önkormányzatok adóztatással (ahogy néhány kerület már most is kivet építményadót a kerületi lakcímkártyával nem rendelkező tulajdonosokra).

- Lakáskínálatot közvetlenül vagy közvetve növelő infrastrukturális beruházások: ahogy korábban írtuk, hosszabb távon az (állandó) bérletre és tulajdonlásra elérhető lakáskínálat bővítése lenne a legjobb megoldás, de azt is látni kell, hogy ezektől nem várhatunk gyors és biztos eredményeket.

A fenti javaslatokkal persze nem muszáj egyet érteni. Az viszont mindenképpen fontos lenne, hogy Budapesten kialakuljon valamiféle értelmes társadalmi vita arról, hogyan képzeljük az ingatlanpiac szerepét az itt lakók életkörülményeinek alakításában, a város verseny- és munkaerő-megtartási képességében, illetve hogyan állíthatjuk az idegenforgalmi ágazatot az itt élők jólétének szolgálatába. Szükséges lenne ezeket valami tudatos, hosszabb távú stratégia mentén alakítani és felismerni, hogy az ingatlanpiaci árak nem fognak konszolidálódni maguktól.

Az eredeti cikk az Összképben jelent meg.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon