Van, amire mindig jut pénz

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A globális gazdaság nincs könnyű helyzetben. Az egyre több forrásból érkező aggasztó, a gazdaságok lassulására utaló makroadatok, a kereskedelmi háború újabb és újabb mozzanatai, valamint a geopolitikai kockázatok mind óvatosságra intik a befektetőket. Ilyen időszakokban érdemes kisebb kockázatot vállalni, a befektetéseink kockázatos részébe pedig olyan papírokat (is) válogatni, melyek bástyaként, jól bírják a depresszív időszakokat. Ezekből az úgynevezett defenzív szektorokból meglehetősen sokat fel tudunk sorolni, viszont van egy, ami valamelyest kilóg sorból sajátos viselkedése miatt. Ezek a luxuscikkekkel foglalkozó vállalatok. A 2008-as válságot követően elsőként jöttek rendbe ezek a cégek, és az esés mértéke is kisebb volt a többi szektorhoz képest, így felmerül a kérdés, hogy azóta mi változott, és mire lehet számítani az előttünk álló időszakban.

Defenzív részvények

Amikor a lassulás jelei látszanak, ésszerű a ciklusra túlzottan érzékeny részvények felől a kevésbé érzékenyek, vagyis a defenzív részvények felé fordulni. Ezen időszakok nagy nyertesei tipikusan az alapvető szükségleteket célzó szektorok, így a nem-tarós fogyasztási cikkek (élelmiszerek, tisztálkodó szerek), az egészségügyi szolgáltatók és a közüzemi szolgáltatók, a kereskedelemben pedig a diszkontláncok.

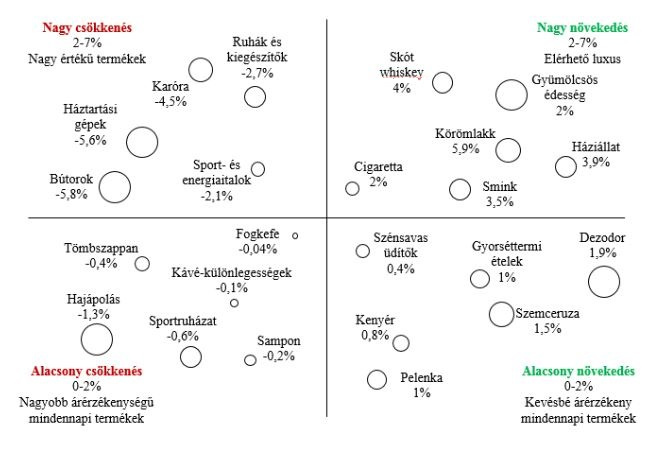

Az alábbi ábra azt szemlélteti, hogy ebből a szempontból hogyan lehetett csoportosítani a fogyasztási cikkeket a 2008-2009-es időszakban, 38 fejlett ország adatait figyelembe véve Érdekesség a „rúzs-effektusként” (lipstick effect) emlegetett jelenség, mely szerint az emberek válságban sem tudják megállni, hogy megjutalmazzák magukat, viszont inkább a kisebb értékű termékek felé fordulnak (tehát a vásárlás célja például nem egy táska lesz hölgyek esetében, hanem csak egy rúzs).

Földrajzilag is megjelentek érdekességek, az USA-ban a sminktermékek kereslete ugrott meg jelentősen a 2008/2009-es időszakban, az Egyesült Királyságban a hajfestéké, Franciaországban a fagylalté, Németországban a csokoládéé, Olaszországban pedig a ruhaneműké.

A részvények teljesítménye is alátámasztotta az ismert mondást: „az életben csak két dolog biztos: az adók és a halál”, vagyis a temetkezési vállalkozások és a könyvvizsgálattal, könyveléssel foglalkozó cégek is relatíve jól teljesítettek. Ehhez jönnek hozzá a gyorsétterem láncok, hiszen (főleg az USA-ban és Nyugat-Európában) ezek az ételek olcsóbbak és elérhetőek, így sokan fordultak ebbe az irányba. Végül pedig a luxuskiadások sem csökkentek olyan mértékben, mint azt intuitíven gondolnánk. Sőt, a kilábalás időszakában a szektor elsőként állt helyre, és produkált meglehetősen magas bevétel növekedést, ez pedig a részvényárfolyamokban is érződött.

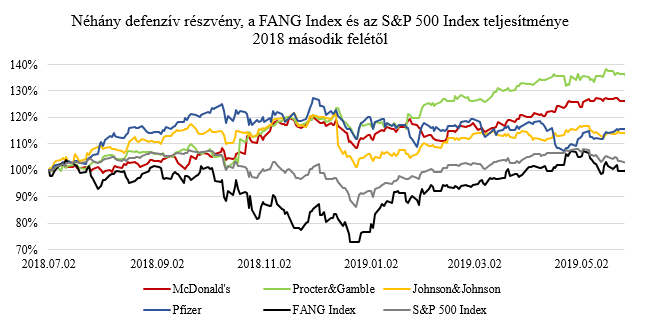

2018 második felében már megmutatkoztak a biztonságba húzódás nyomai az USA-ban is, sok befektető cserélte le az addig kedvelt technológiai papírjait ilyen defenzív részvényekre. Ezért láthattuk azt az érdekes jelenséget tavaly, hogy míg a 2018 júliusáig az amerikai részvénypiac sztárjainak számító technológiai részvények töretlenül meneteltek felfelé, ez egyszer csak megtörni látszott, és az árfolyamok csak mára rendeződtek vissza a majdnem egy évvel ezelőtti szintjükre. A defenzív papírok pedig továbbra is erősek.

Luxuskiadások

Egyrészt a luxuscikkek nem praktikussági szempontokat szolgálnak ki, céljuk a társadalmi megkülönböztetés. Másrészt pedig a stabil vásárlói bázis a felső 1-2 százaléka a jövedelmi eloszlásnak, akiket bár érint a válság, mégsem érződik ez olyan drasztikus mértékben (a középosztály a legjelentősebb elszenvedője), hogy le kelljen mondaniuk az ilyen jellegű igényekről. Ha pedig mégis így alakulna, akkor sem mondanak le róla, hiszen a külsőségek még ekkor is számítanak a tapasztalatok szerint.

A másik kedvező jellemvonása ennek a szektornak az, hogy az áremelés nem tántorítja el a potenciális vásárlókat (ezzel párhuzamosan a kedvezőtlen deviza mozgások sem), ugyanis ők nem nevezhetők árérzékenynek. Így teljességgel kizárt, hogy egy válság során a luxuscikkeknek lemenjen az ára, hiszen itt nem az a cél, hogy a volumen növekedjen, és elérhetőbb legyen a termék. Ellenben a megemelt ár azt sugallja, hogy még exkluzívabb a termék, így annál is inkább meg fogják venni. Természetesen egy gazdasági lejtmenet során a luxuscikkek esetében is megtörténhet az úgynevezett „downtrade”, vagyis amikor az alacsonyabb értékű, olcsóbb termékeket veszik a vásárlók (pl. nem táskát, hanem csak egy sálat), így azok a cégek lesznek jobban kitéve ezeknek a hatásoknak, akik esetében a termékpaletta erre lehetőséget biztosít.

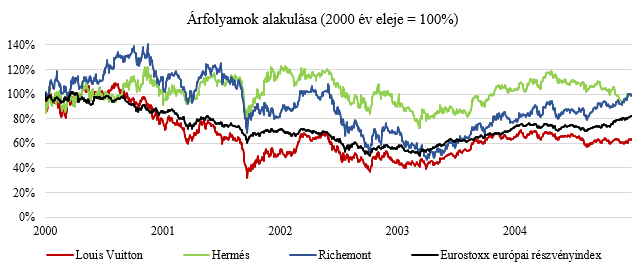

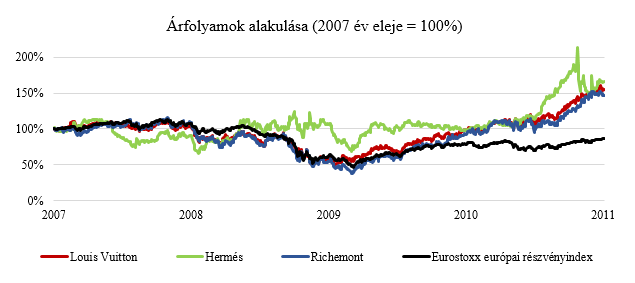

Az elmúlt két recesszió alkalmával is érződött, hogy ez egy kevésbé sérülékeny szektor. Egyedül a Louis Vuitton képez kivételt a 2000-es évek eleji teljesítményével, ugyanis az ismert nevek közül ez a cég a rendelkezik a legszélesebb termékportfólióval, így arányaiban a legtöbb elérhetőbb termékkel. Ebből pedig az következik, hogy nem csak a felső egy százalékot célozzák, a közepes jövedelmi osztály számára is kínálnak termékeket, akiket jobban érint egy válság, így könnyebben lemondanak az ilyen jellegű fogyasztási cikkekről.

Véleményem szerint a fent leírt mechanizmusok továbbra is működni fognak, azonban a jelenlegi ciklus során több olyan változás is végbement, ami akár ki is olthatja ezeket. Az elmúlt tíz évben egyre jobban elterjedtek a luxuscikkek másolatai, így a vásárló számára nagyobb a kockázata annak, hogy belefut egy hamisítványba. Másrészt az online értékesítésnek is egyre nagyobb tere lett, viszont nem minden cég ad erre lehetőséget, így ők hátrányba kerülhetnek.

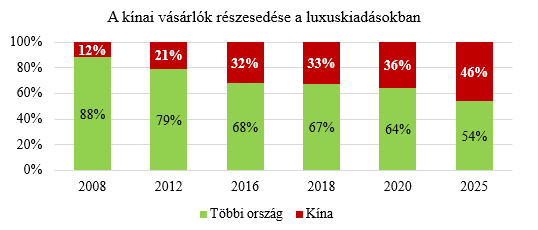

Továbbá rendkívül lényeges az is, hogy az elmúlt tíz évben mi biztosította ezeknek a cégeknek a stabil forgalom-növekedését. A válasz pedig egyértelműen Kína. Nem feltétlen földrajzi értelemben, sokkal inkább a kínai turisták generálták a vásárlások egyre nagyobb részét európai vagy amerikai útjaik során. Az alábbi ábra szemléltetni, hogy mennyire megnőtt az arányuk:

Tehát a jövőben egyre fontosabb lesz, hogy mit gondolunk a kínai fogyasztóról és a kínai gazdaságról a luxuscikkek kereslete, és így az ezzel foglalkozó cégek eredményessége tekintetében. Ha bízhatunk abban, hogy a kínai vásárlók továbbra is hajlandóak lesznek vásárolni, tehát ha a kínai gazdaság rendben lesz, akkor nyugodtabban lehet a globális lassulás során bevásárolni ezeknek a cégeknek a részvényeiből. A gond csak az, hogy a kínai gazdasággal kapcsolatban inkább egy borús kép rajzolódik most ki. A gazdasági adatok megbízhatatlanok, a hitelállomány pedig óriási lehet, melynek mértékéről szintén nem rendelkezünk megbízható adatokkal. Továbbá az utazási biztonság, és a kínaiak utazási hajlandósága is rendkívül fontos tényező lesz a jövőben, ugyanis jellemzően utazásaik során költenek luxuscikkekre.

Mindezek tetejébe még a kereskedelmi háború is nehezítheti a helyzetet, viszont úgy gondolom, hogy ezt a szektort tekintve ettől nem kell túlságosan tartani. A vámok áremelésekben csapódnak le, ami viszont a szektor jellegéből adódóan nem jelent gondot.

Tehát összességében, bár a luxuscikkek számos defenzív tulajdonsága megmarad, a Kína-hatást nem szabad lebecsülni, így jelen esetben nem tudunk általánosítani, és kivetíteni az elmúlt recessziókban lezajlott folyamatokat. Végezetül pedig, az is számít, hogy abszolút értelemben hogyan vannak árazva ezek a részvények, és összességében nem tűnnek olcsónak. Így ha defenzív részvényekre vágyunk, akkor talán érdemesebb más szektorban nézelődni.

A szerző az Alapblog szerzője.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon