Újra növekszik a devizahitelezés

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Történelmi lehetőség: így szerezhet részesedést egy magyar bankban

Történelmi lehetőség: így szerezhet részesedést egy magyar bankban - Nagy Mártonék történelmi megállapodásról beszélnek, így nézhet ki a magyar álomfizetés

- Az uniós tanács jóváhagyta az EU 2025-ös költségvetését

- Trump győzelme után a piacok euforikus állapotba kerültek, mégis érdemes volt kivárni

- Húsz éve nem térül meg a világ egyik legerősebb márkájának felvásárlása

A blogról

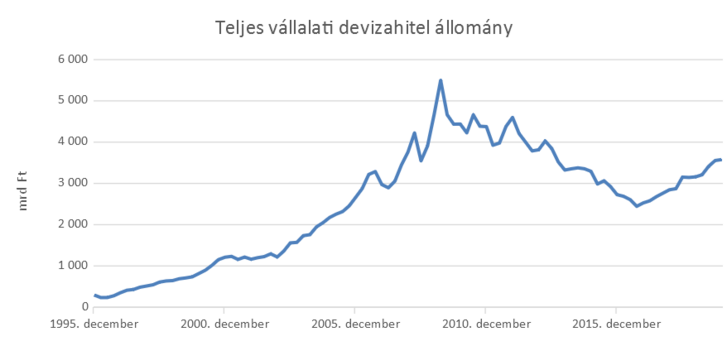

A forint gyengülése sokaknak eszébe juttathatta a devizahitelezést, ami 2010 után felforgatta a magyar bankrendszert, és maradandó károkat okozott cégeknek és magánszemélyeknek egyaránt. Azóta a lakossági devizahitelek állománya jelentéktelen szintre esett vissza, ám a vállalati devizahitelezés újra növekvő pályára állt. Bár a piaci szereplők és hatóságok is sokat tanultak az akkori tapasztalatokból, kockázatok most is vannak.

A feldolgozóipari és ingatlanügyekkel foglalkozó vállalatok hajtják a növekedést

A 2008-as válság előtt felépült vállalati devizahitel állomány a válság után jelentősen visszaesett az általánosan mérsékelt hitelezési aktivitás és a korábbinál szigorúbb devizahitelezési feltételek miatt. Ez az állományi csökkenés egészen 2016. szeptemberig tartott, azóta azonban 1132 milliárd forinttal emelkedett a vállalati devizahitelek állománya. Ebben némileg közrejátszik a forint gyengülése, de a döntő faktor az állományok növekedése.

A növekmény csaknem 90 százaléka 3 ágazatból származik, ezek a vegyipar, gyógyszeripar (219 mrd Ft), a gépipar (354 mrd Ft) és a legnagyobb részt az ingatlanügyek (402 mrd Ft). A hazai vegyipari, gyógyszeripari, illetve gépipari cégek jelentős exportbevétellel rendelkeznek, amely az érintett vállalatok beszámolói, közzétételei alapján a fent írt időszak során szintén szignifikánsan növekedett. Ez azt mutatja, hogy mindenki logikusan jár el. A kamatok pedig egyes devizákban még a forint hiteleknél is alacsonyabbak, a devizahitelek törlesztéséhez rendelkezésre áll a deviza bevétel, sőt olyan cég is akad, akinek pont egy devizahitel lehet a kockázatkerülőbb megoldás, mivel bevételeinek zöme nem forintban keletkezik.

Nem teljesen ebbe a kategóriába tartoznak a legnagyobb devizahitel-állomány növekedést produkáló ingatlanügyek, itt elsősorban a kereskedelmi és részben az ipari ingatlanok finanszírozásáról van szó, ahol az iparági gyakorlat szerint euróban vannak meghatározva bérleti díjak.

Felügyeleti elvárások

Prudenciális oldalról az MNB a lakossági devizahitelezéshez képest a vállalati szektorban kevésbé szigorú, ugyanakkor a nem-pénzügyi vállalatoknál is elvárja a devizafedezet meglétét. Amennyiben ez a devizafedezet hiányzik vagy nem elégséges, akkor az MNB 0-tól 30 százalékig terjedő többlet-tőkekövetelmény tartását is előírhatja. Ez az elvárás egyébként enyhült a korábbi évekhez képest, amikor akár 100 százalékos többlet is lehetséges volt, és sok szereplő esetében volt egy 10 százalékos minimum többlettőke-elvárás.

Az MNB akkor fogadja el, hogy az intézmény nem képez többlettőkét az adott devizahitelre, ha az intézmény ezt megfelelő módon indokolja. Az indoklás központi eleme annak alátámasztása, hogy az érintett devizás kitettségek miért nem okoznak magasabb kockázatot. Ilyen indoklás lehet a devizahitelezés prudens folyamatainak megléte: például a folyamatos és szigorú monitoring, a devizakockázat figyelembe vétele a hitelkockázati paraméterek becslésekor, vagy akár az árfolyamsokk esetén növekvő tőkekövetelményre való felkészülés.

Mindezek mellett továbbra sem számítanak bele a többlettőke-számítás alapjába azok a kitettségek, ahol a megfelelő devizafedezet rendelkezésre áll. Az ilyen devizafedezet lehet természetes, vagy pénzügyi fedezet. Előbbire klasszikus példa egy exportáló cég euróban szerzett bevétele, míg utóbbira egy határidős devizaügylet, ahol a felek előre rögzített árfolyamon váltják át a jövőbeli pénzáramlásokat, így szintetikusan állítják elő a devizahitel pénznemével megegyező devizás pénzáramlást (pl. angol fontban keletkező bevételt euróra fedez).

A természetes fedezet megléte gyakorlatban azt jelenti, hogy a vállalat költségeit meghaladó bevétel keletkezik abban a devizában, amelyben a hitel fennáll, és ezt képes a hitel törlesztésére fordítani. Így a forint gyengülése esetén egy eurós hitel törlesztőrészlet növekedését fedezi az euróban megszerzett árbevételen elért árfolyamnyereség. Fordítva is igaz az összefüggés, a forint erősödésekor leértékelődő eurós árbevétel negatív hatását csökkenti, hogy a forintban mért törlesztőrészlet is csökken.

A devizafedezet vizsgálata

A devizafedezet felmérése nem egyszerű feladat, számos tényező befolyásolja a végső értékelést, amelyben fontos a vállalat működésének átlátása és megértése.

Mennyire stabilak a devizabevételek? Természetes fedezetnél figyelni kell arra, hogy a devizabevételek mögött stabil vevőkör és kellően hosszú lejáratú szerződés áll-e. Pénzügyi fedezeteknél nem mindegy, hogy folyamatosan görgeti a határidős ügyleteket, vagy eleve hosszú távú szerződéssel rendelkezik. (Emlékezetes rossz példa a Metalgesellschaft esete)

Milyen devizanemben keletkeznek a bevételek? Exportáló cégek esetében gyakori, hogy többféle devizában keletkezik bevétele, vagyis eltér a hitel és a bevétel devizaneme. Ilyenkor érdemes a devizanemek közötti nem tökéletes korrelációt is figyelembe venni az értékelésnél.

Mekkorák a devizális kiadások? Ezek ugyanis csökkentik a nettó devizás cash-flow-t, amit a hitel törlesztésére lehet fordítani, azaz ha magas az importarány egy exportáló cégnél, az csökkenti a törlesztésre felhasználható deviza fedezetet.

Nem fedezte-e határidős deviza ügyletekkel már a vállalat a bevételeit? Gyakori stratégia, hogy a profit és kereskedelmi marzsok stabilizálása érdekében a vállalat a következő időszaki bevételét határidős ügyletekkel előre fedezi. Ez azonban csökkenti a szabad nettó deviza-árbevételt, vagyis a fedezetet.

Fontos megjegyezni, hogy a hitelezett minden bizonnyal maga is csak egy láncszem saját ágazatának értékláncában: feltehetőleg csak az egyik szereplője saját piacának, vagyis ő is kitett a vevőinek, és valószínűleg nem képes korlátlanul érvényesíteni az akaratát az árképzésben. Ilyenkor a banktól akár több lépés távolságra levő kockázatok is visszahatnak a hitelezett törlesztési képességére. Például a kereskedelmi ingatlanok üzemeltetése és bérbeadása során általában devizában (jellemzően euróban) állapítják meg a díjakat, de a bérlők bevételei már nagyrészt forintban keletkeznek. Előfordulhat, hogy a bérlő képtelen továbbhárítani az árfolyam romlása miatt emelkedő törlesztőrészletének költségét a vevőire, és fizetésképtelenné válik, és a hitel bedől.

A vállalati ügyfeleknél a devizahiteleknek bizonyos esetekben lehet üzleti előnye, de számukra is nagyon fontos a kockázatok mérése és kezelése. Elkerülendő a korábbi nagy veszteségeket a hitelintézetek számára is kulcsfontosságú, hogy a kockázatok szintje és az eredményesség összhangban legyen. Ennek egyik lehetősége a devizahitelek felárának a növelése, ám erre a jelenlegi kamatkörnyezetben nem sok lehetőség van, így nem marad más, mint a kockázatok alacsonyan tartása. Az előttünk álló várakozások szerint bizonytalanabb piaci környezetben azok lehetnek a nyertesek, akik hatékonyan követik nyomon a kockázataikat és készülnek fel a várható és nem várható veszteségekre egyaránt.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon