Stimulusverseny: egykor eretnek gondolatok

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

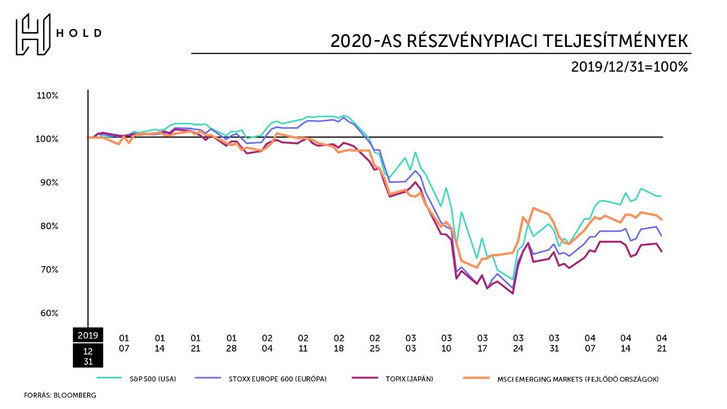

Ahogy azt már megszoktuk, a válságra adott leggyorsabb és legnagyobb volumenű gazdaságpolitikai válasz ezúttal is az Egyesült Államokban született meg. (Itt most nem az egészségügyi válaszokról van szó – e tekintetben a világ legtöbb országa nem volt képes más hibájából tanulni, csak a sajátjaiból.) A hatás sem maradt el: az USA részvénypiaca esett a legkevesebbet (pattant a mélypontról a legnagyobbat), a vállalati kötvények hozamfelára is az USA-ban csökkent a pánik szintekről a legtöbbet. Ilyen egyszerű volna a képlet?

Ha igen, akkor nagyon egyszerű: aki gyorsabban és nagyobbat stimulál, az jön ki győztesen (kevésbé vesztesen) a helyzetből. Ebben nyilván van sok igazság, hiszen minél gyorsabban érkezik a segítség, annál kisebb lesz a tartós kár, annál kevésbé sérül a gazdaság potenciális növekedési üteme. Akkor miért nem stimulál mindenki sokkal nagyobbat? Ennek részben intézményi okai vannak.

Például az Eurózóna közös költségvetési politika (és az ezzel együtt járó közös kötvénykibocsátás) nélkül csak sokkal visszafogottabban tud. (Nem is beszélve a sokkal körülményesebb, lassabb döntéshozatalról.) A másik ok a gazdasági, finanszírozási kiszolgáltatottság. A legtöbb fejlődő ország külső finanszírozásra szorul, jelentős arányban idegen devizában és/vagy a külföld felé van eladósodva, így fél egy befektetők által túlzottnak gondolt ösztönzőcsomag negatív tőkepiaci következményeitől. Nyilván vannak egyéb magyarázatok is, a németek például történelmi okokból félnek a túlzott stimulus miatti inflációtól.

A visszafogottabb gazdaságpolitikai válaszreakciók mögött vélhetően mindenhol meghúzódik a negatív következményektől való aggodalom.

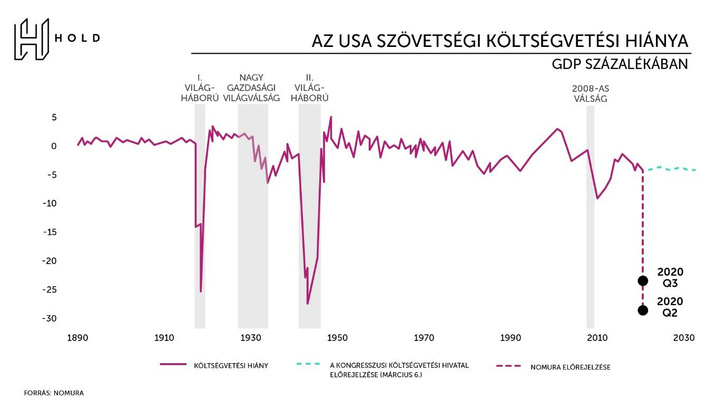

Mik is ezek a negatív következmények? Ha ugyanis ezek nem volnának, akkor korlátlanul lehetne stimulálni. (Végül is az USA példája azt sejteti – legalábbis első pillantásra –, hogy érdemes is.) Ha az állam bőkezűen költekezik, akkor megnő a költségvetési hiány, végső soron pedig az adósság. Azaz megdrágul a finanszírozás, idővel az adósságszolgálat mellett kevesebb pénz jut másra. Ha azonban a jegybankok finanszírozzák az államadósságot (először csak másodpiaci vásárlásokkal – QE, aztán majd közvetlenül – MMT), akkor ez nem gond, hiszen nem mennek fel a kamatok. Ha az állami költekezés ellenére lent maradnak a kamatok, akkor viszont előbb-utóbb megemelkedik az infláció és reálértelemben egyre kevesebbet ér a pénz. Magyarul idővel leértékelőik a bátran stimuláló országok devizája.

Az állam által generált többletkereslet hatására tehát vagy a kamatok emelkednek meg vagy leértékelődik a deviza.

A kulcs a fenti gondolatmenetben – és ez már a Modern Monetáris Elmélet (MMT) következménye -, hogy amíg az államadósság finanszírozása ortodox módon, a piaci szereplők által történt, addig a nagyobb költekezés (pláne, ha az nemzetgazdagi szinten is rontotta a nettó megtakarítói pozíciót, azaz a külső finanszírozási képességet) idővel a kamatok emelkedésével járt. Attól kezdve ugyanakkor, hogy a jegybank nem engedi az államkötvény hozamok emelkedését (YCC - yield curve control vagy a költségvetés direkt finanszírozása), az egyedüli szelep a túlfeszített rendszerben a deviza leértékelődése lesz.

A mondás szerint a laza költségvetési politika jót tesz a devizának (erősíti), ha az gyorsabb növekedéssel, magasabb inflációval párhuzamosan magasabb kamatszinttel is jár. Ha ugyanakkor nem mehetnek fel a kamatok, akkor valójában épp az ellentétje lesz igaz. Minél bátrabban stimulál ugyanis egy ország, annál nagyobb lesz az inflációja (kisebb a deflációja), azaz ugyanakkora (0 százalék körüli szintre szorított) kamatszint mellett annál kisebb lesz az adott deviza reálhozama. A befektetők számára veszít vonzerejéből, le kell értékelődnie.

Az MMT és a kamatszint alacsonyan tartása tehát új következményekhez vezet.

De miért lenne olyan nagy baj a deviza leértékelődése? Hiszen sok ország ebben látja a válságból való minél gyorsabb kilábaláshoz vezető ideális utat. (Persze, ha az argentinokat, törököket vagy a weimari köztársaság éveit megélő német vagy a II. Világháború utáni évet átvészelő magyarokat kérdeznénk, akkor vélhetően más válaszokat kapnánk.)

A deviza leértékelődéssel ott lehet gond, ahol

- a gazdaság szereplői idegen devizában vannak eladósodva vagy

- történelmi (vagy más) okokból kifolyólag a lakosság egy kritikus pont átlépésé után elveszítheti a bizalmát a hazai fizetőeszköz értékállóságában.

A fejlődő országok jelentős részében ezen két körülmény legalább egyike fennáll. Így érthető, hogy ők miért ódzkodnak jobban a nagyon nagy stimulusoktól. (Épp ez különböztető meg őket a fejlett országoktól, a fejlődőknek ugyanis nincs tere érdemi anticiklikus gazdaságpolitikát folytatni, így lesznek úgynevezett boom-bust gazdaságok.)

A fejlett országoknál ugyanakkor a deviza leértékelődése nem (vagy kevésbé) probléma. Pláne, ha mindenki egyszerre törekszik erre, látványosan (vagy sunyiban) devalválni a hivatalos fizetőeszközét. Hiszen, ha ugyanannyira stimulálnak a japánok, az európaiak és az amerikaiak, akkor a jen, az euró és a dollár árfolyama alig mozog egymáshoz képest. Ahogy kollegám még az előző válság után találóan jellemezte a helyzetet (erről többször is cikkeztünk), zajlik a devizák paralimpiája.

Elképzelhető, hogy egyszerre inog meg a bizalom az összes devizában? Nem kizárt, az arany és a bitcoin hívők épp ezért gyűjtögetik az értékállóbbnak gondolt kincseket. Azokat mégiscsak nehezebb higítani. (Bár erre az aranypénzek esetében azért az elmúlt párezer évben voltak – átmenetileg nem is sikertelen – próbálkozások.)

Akkor már csak egy kérdés maradt hátra. Ha az USA stimulált a leginkább, miért nem gyengül a dollár?

Azért, mert az USD a világpénz és ezzel párhuzamosan sokan dollárban vannak eladósodva. Amint arra a svájci frank hitelekkel kapcsolatban sok magyar emlékezhet, ha egyszer egy történet véget ér, akkor egy egészen más történet veszi kezdetét. Ha a globális gazdasági visszaesés miatt most sokan a dollárhiteleik visszafizetésére kényszerülnek, akkor az trendszerűen erősítheti a zöldhasút. Épp ennek az ellensúlyozására törekszik az amerikai jegybank szerepét betöltő Fed, aki korábban elképzelhetetlen összegű dollárlikviditással igyekszik elönteni a piacokat. Hatalmas erők mennek egymással szembe.

Ha az egyik (például a korlátokat tekintve szabadabb Fed) felé billen a mérleg nyelve, akkor az durva változásokat hozhat. Amíg tart a világgazdaság gyengélkedése, addig vélhetően nem tud sokat gyengülni a dollár. Ha azonban megindul a globális növekedés, akkor az idén akár a GDP 15%-át is elérő amerikai költségvetési hiánynak és a Fed hatalmas vásárlásainak meglesz a következménye: az USD gyengülő pályára áll. A gazdaságpolitikusokat ugyanis nem úgy ismerjük, mint akik gyorsan vissza is veszik a stimulusokat. Időnként választásokat tartanak.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Ha beválnak a tervek, hatalmas lökést kaphat Orbán Viktor szekere

Bemondták, mekkora hátszelet adhat idén Magyarország húzóágazata.

február 20., 14:24

- Gazdaság

Érkezik az év legnagyobb kamatesője

Több mint 2200 milliárd forint sorsa dől el.

február 20., 08:33

- Gazdaság

Akár 300 ezres bírságot kockáztat, aki nem végzi el a NAV adategyeztetését

A hivatal átláthatóságot vár a döntéstől.

február 20., 07:29

- Mindeközben

Brasch Bence felkészült rá, hogy gyermeke a Nagy Duett élő show-jának idején születhet meg

tegnap, 21:30

- Mindeközben

A Next Top Model Hungary győztese: Addig kell ütni a vasat, amíg meleg, de most már nagyon jó lenne egy kis pihenés

tegnap, 20:30

- Mindeközben

Fejes Tamás kijelentette: óva inti a fiait attól, hogy magukra tetováltassanak

tegnap, 18:35

- Gazdaság

Leállás jön Magyarország egyik legnagyobb bankjánál

Harminc órán keresztül nem lesznek elérhetőek bizonyos szolgáltatások a CIB Banknál.

február 20., 08:36

- Gazdaság

Hiába a kormányzati élénkítés, nincs pénzük a magyaroknak, és ez jól látszik

A szakszövetség szerint idén még nem lesz érzékelhető a lakhatási válságon enyhíteni szándékozó lépések eredménye.

február 20., 16:59

- Gazdaság

Százhúsz éve harcolnak érte, ilyen lesz az új magyar híd

Mohácsnál megkezdődtek a munkálatok.

február 20., 12:45

- Gazdaság

Válaszolt a Hell a támadásokra

Hangsúlyozzák, hogy tulajdonosaik sosem törekedtek arra, hogy reflektorfényben legyenek.

február 20., 11:20

- Címlapon

Ha szerencsénk van, akkor egy 20 forintos a zsebben 185 ezer forintot is érhet

Bárkinek ott lapulhatnak a tárcájában ezek az értékes pénzérmék.

tegnap, 19:42

- Mindeközben

Vastag Tamás a szakításáról: Majdnem másfél évig jártunk terápiára, mindent megtettünk, hogy helyrehozzuk a kapcsolatunkat

tegnap, 17:35

- Gazdaság

Azt hisszük, nem tudnak átverni a kibercsalók, pedig…

9 hónap alatt csaknem 34 milliárd forintot loptak el.

tegnap, 19:35

- Gazdaság

Az ingatlanárak repülőrajtot vettek, ám a lakásépítések padlót fogtak

Kérdés, lendíthetnek-e a helyzeten a lakhatási válság enyhítését célzó állami intézkedések.

február 20., 08:55

- Címlapon

Az Egyesült Államok és Magyarország sem ítélte el az orosz agressziót az ENSZ Közgyűlésen

tegnap, 05:53

- Gazdaság

Pénzeső érkezik, 16,5 milliárd forintra lehet pályázni

Közvetve akár évi 80-100 milliárd forint pluszjövedelmet jelenthetnek a mezőgazdaság számára.

február 18., 13:50

- Mindeközben

Szikora Róbert a fiatal zenészek generációjáról: Ők is a fogyasztói társadalom áldozatai, és ezért sajnálom őket

tegnap, 16:30

- Gazdaság

Történelmi lépés: már épül a magyar kikötő Triesztben

A beruházás első fázisában egy 250 méteres partfalszakaszt építenek.

február 20., 21:14

- Gazdaság

Az oroszok nyilvánosságra hozták, hogy Orbán Viktor miért adhatott ultimátumot Brüsszelnek

Rekordot döntött a Török Áramlat.

február 18., 09:13

- Mindeközben

Gelencsér Tímea egyáltalán nem készült az eljegyzésére: „Nagyon romantikus volt, el is sírtam magam”

tegnap, 15:30

- Címlapon

Donald Trump szerint a harmadik világháború kitörését okozhatja, ha nem zárják le az orosz–ukrán háborút

Az amerikai elnök Emmanuel Macronnal tárgyalt a Fehér Házban.

tegnap, 20:57

- Mindeközben

Patrick Schwarzenegger nem tudta előre, hogy meztelenkednie kell A Fehér Lótuszban

tegnap, 14:01

- Gazdaság

Hernádi Zsolt figyelmeztet: Európa egyre nehezebb helyzetben találhatja magát

Komoly problémákkal küzd a kontinens a Mol-vezér szerint, túlzottan erőlteti az olajipari átállást.

február 21., 08:41

- Gazdaság

Nagy Márton belengetett egy új javaslatcsomagot, hatalmas változások jönnek bizonyos kiadásokban

Most tárgyalják Brüsszelben.

február 18., 13:32

- Gazdaság

GVH: Kistermelők jutottak értékesítési lehetőséghez és új munkahelyek is létesültek a SPAR-nál

A Gazdasági Versenyhivatal intézkedésével a hazai kistermelők jártak a legjobban.

február 19., 19:40

- Címlapon

Volodimir Zelenszkij megsúgta az uniós vezetőknek, mely országok lehetnek Oroszország következő célpontjai

Nemzetközi biztonsági csúcstalálkozót tartottak Kijevben, az EU több vezetőjének részvételével.

tegnap, 16:53

- Címlapon

Meglepi a washingtoni kormányhivatalban: videón, ahogy Trump csókolgatja Elon Musk lábát

Trollkodás, tiltakozás, mesterséges intelligencia…

tegnap, 20:23

- Gazdaság

Romániai céget vásárol fel a Duna Aszfalt Zrt.

Az adásvétel értékét a felek nem hozták nyilvánosságra.

február 19., 07:19

- Címlapon

Tényleg le kell szállítani 16 évre a választási korhatárt?

Több érv is szól a döntés mellett.

tegnap, 21:11

- Címlapon

Férfiasságával játszik orosz rulettet, aki felül erre az idióta trendre

Kiszökött a magyar börtönökből, és járványszerűen terjed a pénisznövelés egy veszélyes, bizarr formája.

tegnap, 19:59

- Címlapon

Kiderült, mi okozta a Skóciában eltűnt magyar ikerpár halálát

A két nőnek még január 7-én veszett nyoma.

tegnap, 14:32

- Címlapon

Az év végéig szünetel a kardiológiai fekvőbeteg-ellátás az orosházi kórházban

A betegeket a Békés Vármegyei Központi Kórházban látják majd el.

tegnap, 21:18

- Címlapon

Orbán Viktor nyitotta a parlamentet, bejelentések, kiabálás és óriási vita lett belőle

tegnap, 12:56

- Gazdaság

Nagy üzletre készül Magyarország, széket kér Orbán Viktor a nagyhatalmak asztalánál

Bejelentést tett a kormány.

február 19., 09:04

- Címlapon

A Ripost belső fotókon mutatja be Ruszin-Szendi Romulusz 928 milliós luxusvilláját

Fényjátékkal ellátott hálószobát is találtak.

tegnap, 14:33

- Gazdaság

Elfogadták Brüsszelben Magyarország középtávú költségvetési tervét

Nagy Márton közölte a részleteket.

február 19., 13:14

- Címlapon

Magyar Péter: Rengeteg pozitív visszajelzést kaptunk a Tisza Párt kongresszusával kapcsolatban

A Tisza Párt elnöke megtartotta a hétfői Magyar Infót.

tegnap, 22:02

Rovataink a Facebookon