Kell-e félni tömeges bankcsődöktől?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Az MBH ítéletet mondott a Richterről

Az MBH ítéletet mondott a Richterről - A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

- Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

A blogról

A 2008-as válság komoly gondot okozott a kelet-közép-európai régiónk bankjainak is. Állami mentőcsomagok, tőkeemelések, és csődök sorozata jellemezte a válságot követő időszakot, ami a bankok gazdasági szerepéből adódóan nagyban befolyásolta a régiós gazdaságok talpra állását.

De vajon most is ez a helyzet? Kell-e most félni a tömeges bankcsődöktől? A válasz az, hogy kevésbé. Három tényező mentén nézzük végig, miért is van most másképp: mi ennek a válságnak a lefolyása és mik a jellemvonásai? Milyen a kiinduló gazdasági helyzet? Mennyire felkészültek a bankok?

A válság jellemvonásai: Ez a válság, nem az a válság!

A koronavírus válság megosztja a közgazdászokat, de a többség szerint V alakú lesz. A V alakú kilábalási pálya azt jelenti, hogy a gazdaság hirtelen romlik el, de viszonylag hamar helyre is áll. Ez azért lehetséges, mert egy jól meghatározható probléma - a koronavírus - okozza a válsághelyzetet, aminek az eltűnése esetén a gazdaság visszaesését kiváltó ok megszűnik. A gazdasági visszaesés ellenben nagyon hirtelen érte a világot, ma már tudjuk, hogy sokkszerű, nagy visszaesés várható a gazdasági teljesítményben. Ez pedig akkor is komoly problémát fog okozni, ha szerencsés esetben egy rövidebb ideig tartó válsággal nézünk szembe.

Egy gazdasági válság esetén a bankok kihelyezett hitelei tömegesen nem teljesítővé válnak, ami hatalmas hitelveszteséghez vezet. Rövid és enyhe válság esetén a banki ügyfelek jelentős részénél csak ideiglenes fizetési probléma merül fel. Ezt az időszakot kell áthidalni, amíg az ügyfél visszaépíti a bevételeit. Ebben a helyzetben a bankoknak önként is érdemes a hitelek átstrukturálásáról tárgyalni az ügyfeleikkel, ugyanis nekik sem érdekük a jó ügyfelek elvesztése, akik ideiglenes problémával szembesülnek.

Ebből kifolyólag nem ördögtől való, a már számos kormány által bevezetett hitelmoratórium intézménye, ugyanis az ideiglenes moratórium, ezt az érzékeny időszakot hidalja át, és fektet le egyértelmű szabályokat az adós és a bank között.

A kockázatos ügyfeleknél a rövid ideig tartó válság is okozhat végleges fizetésképtelenséget, de ezt a banki kockázatkezelésnek normál körülmények között tudnia kell kezelni és előre számolni azzal, hogy az ügyfelek egy része nem teljesítővé válik. Vannak tehát olyan adósok, akiken nem segít a hitelmoratórium által biztosított türelmi időszak sem. A fizetési problémák megmaradnak, és a türelmi időszak lejártával nem teljesítő hitel keletkezik, ami nagyobb veszteséget is okozhat, mintha nem is lépett volna életbe a türelmi időszak.

A 2008-as válságot követően még évekig szenvedett a gazdaság, ezért az egyébként biztos adósnak tűnő ügyfelek is, akik tartósabb időre munka nélkül maradtak, idővel felélték a vésztartalékaikat.

Ezért nem meglepetés, hogy a megugró munkanélküliség statisztikai alapon erősen korrelál a nem teljesítő hitelek arányával.

Nem kérdés, hogy a régiós országokban meg fog ugrani a munkanélküliség a koronavírus járvány miatt, de egyelőre nehéz látni, hogy mikor rendeződhet a helyzet, és milyen fiskális politikai döntések segítik a háztartásokat ebben a nehéz időszakban. A legtöbb országban a GDP arányában is számottevő csomagok érkeztek, ami az állami költségvetés kárára juttat pénzt a gazdaságba. Ez a sokismeretlenes egyenlet még megoldásra vár, de a V alakú válság elmélet szerint, és sikeres gazdaságpolitikai intézkedések esetén, egy 2008-asnál enyhébb válságot kell kibírnia a bankrendszernek is.

A kiinduló gazdasági helyzet: Egészségesebb a gazdaság mint 2008-ban

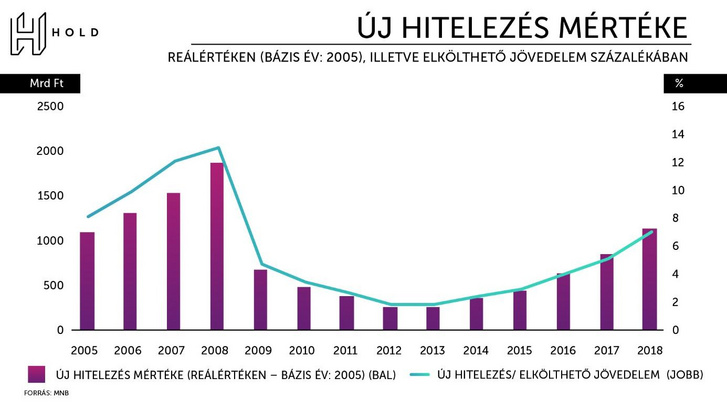

Nem volt túlzott hitelnövekedés

A régiós gazdaságok és bankrendszerek többsége kedvezőbb kiindulóhelyzetből várhatja a válság hatásait, mint 2008-ban. A hitel/GDP arány Magyarországon jelentősen alacsonyabb szinten van, aminek leginkább az az oka, hogy hazánkat mélyen érintette a svájci frank válság, ezért a lakosság bizalma csak nagyon lassan épült vissza a hitelezéssel szemben. Az utóbbi években már számottevő növekedést mutatott fel Magyarország is, viszont ez még mindig nem érte el sem elkölthető jövedelemre vetítve, sem reálértéken a 2008 és az azt megelőző évek szintjét.

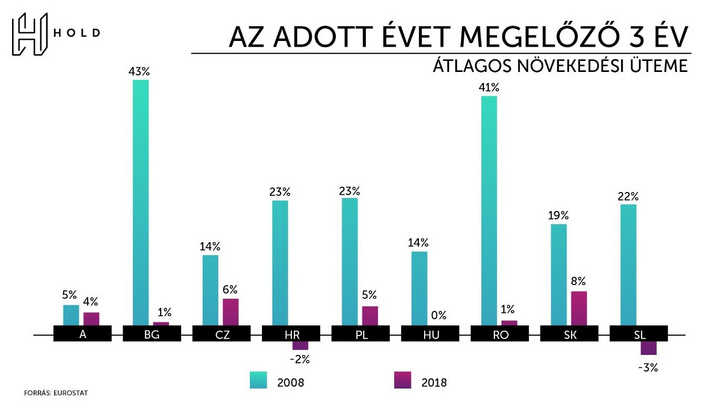

Ha a teljes régióban vetjük össze a 2008 végét megelőző három év átlagos növekedési ütemét a 2018 előtti három év növekedésével, úgy egyértelműen kirajzolódik, hogy most drasztikusan alacsonyabb volt a hitelnövekedés. Bár a 2019-es év adatai még nem állnak rendelkezésünkre, és ebben az évben inkább gyorsult a növekedés, azért a nagyságrenden ez sem változtatna.

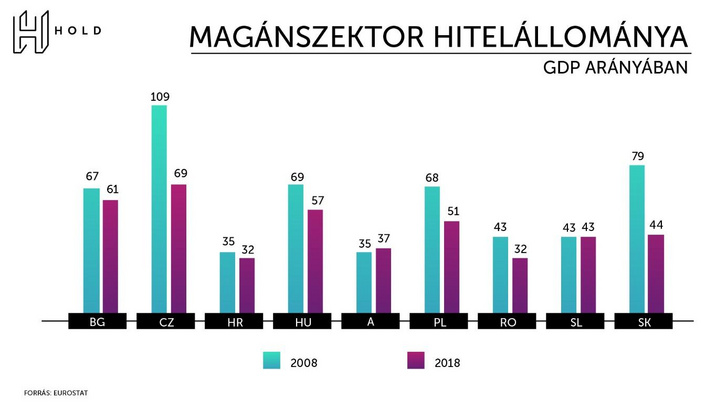

Alacsonyabb eladósodottság

A hitel/GDP arány a legtöbb országban csökkent vagy azonos szinten maradt, így a koronavírus válság előtt nem volt elképesztő növekedés, ebből a szempontból sokkal kedvezőbbek a kilátások.

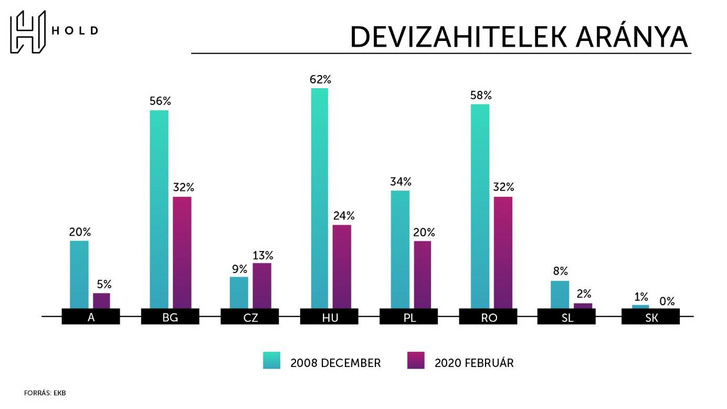

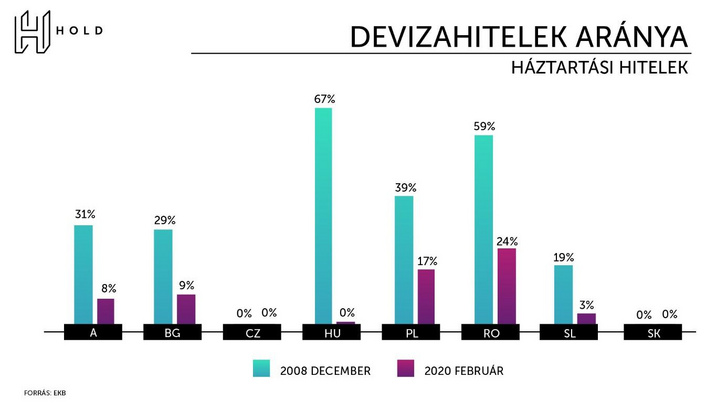

Kisebb devizahitel-arány

Az előző válságban egyes régiós országok bankrendszereinek sérülékenységéhez nagyban hozzájárult, hogy a magánszektor devizában adósodott el. A devizahitelezés a vállalatok esetében, kisebb problémát jelent, ugyanis egyes - főleg exportorientált cégek - rendelkeznek devizabevételekkel, ami árfolyamváltozás esetén fedezetül szolgál. A lakosság ellenben többnyire saját devizában kapja a bevételeit, így a 2008-as válság előtti túlzott devizahitelfelvétel komoly kockázatot rejtett magában, ennek megvalósulását Magyarországon mind tapasztalhattuk. A devizahitelezés vissza is szorult az elmúlt évtizedben, ma már főleg csak a vállalati hitelezésben van jelen.

A lecsökkent devizahitel aránya a sérülékenységet nagyban csökkenti, így ebből a szempontból is kedvezőbb a jelenlegi környezet.

Bankrendszer felkészültsége: Szigorúbb és egyben rugalmas tőkekövetelmények

2008-ra válaszul született egy nemzetközi szabályozási megállapodás (Bázel III), amely reformcsomagot vezetett be a bankszektor szabályozásához, a felügyelet és kockázatkezelés javítására. A szabályozás igen széleskörű, a legfontosabbak ezek közül a bankokat érintő szigorúbb tőkemegfelelési szabályok, amelyeknek rövid időn belül eleget kellett tenniük.

Ezzel az új szabályozással a bankok alacsonyabb tőkeáttétel működhetnek, ami azt biztosítja, hogy rezisztensebbek lettek a negatív sokkokkal szemben. A Bázel III ellenben nemcsak szigorúbbá, de rugalmasabbá is tette a rendszert, mert amíg a szárnyaló ciklusvégi gazdasági környezet esetén szigorúbb követelményeket támaszt, addig egy válságban megengedőbb a bankokkal szemben. A „jó időkben” rákényszeríti a bankokat a tőke tartalékolására, ami fedezetet jelent a „rossz időkben” a veszteségek megjelenésekor.

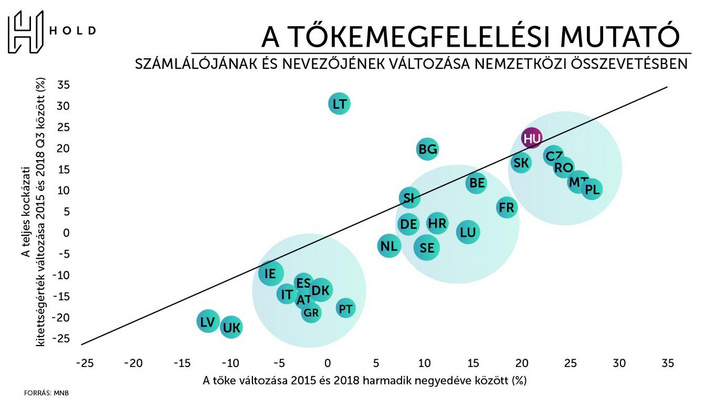

Az alábbi ábra azt mutatja, hogy milyen mértékben nőtt a bankok kockázati kitettsége 2015 és 2018 harmadik negyedéve között (a kockázati kitettséget általában a hitelállomány növekedése befolyásolja elsősorban), illetve mennyivel nőtt a bankrendszer tőkéje. Az ábrából az látszik, hogy a régiós országokban a bankrendszerek gyorsabban növekednek, mint más európai országokban, de mivel a behúzott szaggatott vonal alatt helyezkednek el, a tőkemegfelelésük mégis javult ebben az időszakban.

Ez azért lehet, mert gyorsabban növekedett a tőkéjük, mint amennyit a kockázat növekedése indokolt volna.

Kevésbé kockázatos bankok

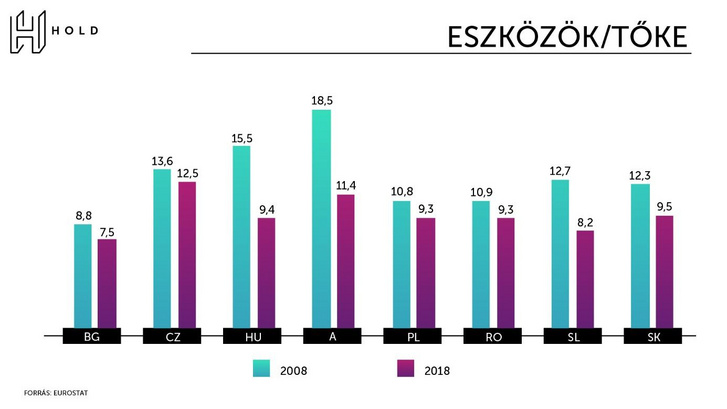

A magasabb tőkemegfelelési mutatók arra engednek következtetni, hogy a bankok kevésbé kockázatosak, több tőkével rendelkeznek. Minél távolabbra tekintünk vissza, például 2008-ra, a számok annál kevésbé összevethetők, ugyanis a szabályozás sokat változott. Más minősül tőkeelemnek és más a teljes kockázati kitettség meghatározási módja is. Ha mégis összevetjük az eszköz/tőke arányt a 2008-as szinttel, láthatjuk, hogy a mai bankrendszer kisebb tőkeáttétellel rendelkezik. A tőke meghatározása pedig inkább szigorodott, így ebből a szempontból csak még markánsabb különbséget kellene látnunk.

Az eszközminőség szempontjából pedig a banki mérlegekben a magasabb állampapírállomány és a régiós szabályozók által bevezetett adósságfék szabályok, amelyek egyedi hitelszerződés szinten korlátozzák a kockázatvállalást, arra engednek következtetni, hogy az eszközök is kevésbé kockázatosnak tekinthetőek. Így egységnyi tőkére vetítve mindenképp kisebb kockázatot vállalnak, ezért ebből a szempontból is válságállóbak most a régiós bankrendszerek, mint 2008-ban.

Támogató és rugalmas szabályozók és kormányok

Az állam szinte mindenhol segít és támogat. A bankok számára előírt többlet tőkekövetelményeket elengedik, Magyarországon például a rendszerkockázati tőkekövetelményt. A bankok így levegőhöz jutnak, a veszteségek megjelenésekor sem kell egyből tőkét emelniük.

A moratórium valójában nem csak az ügyfeleknek, de a bankoknak is jó.

A bankoknak sem érdekük, hogy a korábban jól teljesítő ügyfelükre borítsák az asztalt, és a jelenlegi módszerre hitelveszteséget sem kell elszenvedniük. (Az MNB javaslata alapján hitelveszteség keletkezik a moratóriumban részt vevő hiteleken, ugyanis az elmaradt törlesztőrészleteket nem tőkésíthetik a bankok, ez az MNB számításai szerint 100% -os igénybevétel esetén 50 milliárd forint veszteséget okoz a bankszektornak.)

Egészen biztos, hogy a jelenlegi válság mélyen fogja érinteni a régióban működő bankokat és azok eredményességét. Ez viszont a várhatóan rövidebb lefolyású válság, a jobb kiinduló gazdasági helyzet és a nagyobb felkészültség miatt kevésbé érinti majd a bankokat.

Lesznek bankok, amelyek komoly veszteségeket fognak így is elszenvedni, és tőkeemelésre vagy állami segítségre szorulnak majd, de ez a kisebb, vagy eleve kockázatosabb és már a válság előtt a tőkemegfelelésük határán lévő bankoknál lesz esedékes.

Az egyedi eseteknél az egyes bankok rugalmassága és hatékonysága nagy szerepet játszik, ugyanis azok a bankok, amelyek nagy költségbázissal működnek, például nagy fiókhálózatot tartanak fent, mindenképp nehezebb helyzetben vannak. Általános bankpánikra viszont semmi ok, régiós nagybankok, ha komoly veszteségek árán is, de átvészelik majd ezt az időszakot.

(Borítókép: Allen J. Schaben / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon