Még mindig fizet azért, hogy készpénzt vegyen fel a bankszámlájáról?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

1.

Sokan egyszerűen nem tudnak arról, hogy havonta 150 ezer forintot legfeljebb két részletben bármelyik magyarországi bankjegykiadó automatából kivehetnek. Ha szerencséjük van, akkor a bankszámlájukra érvényes a szolgáltatás, ám könnyen előfordulhat, hogy ők többször vesznek ki kisebb összegeket, így az ingyenességet az első kettő pénzfelvétellel már el is lövik.

2.

Gyakori, hogy valaki tud a lehetőségről, sőt egyenesen meg van győződve arról, hogy díjmenetesen jut készpénzhez, ám ha ellenőrizné a számláját, kiderülne, hogy ennek ellenére fizet. Ez például akkor fordulhat elő, ha korábban egy másik számlához kapcsolódott a kedvezmény, ám ezt az új számlához elfelejtettek megigényelni. Fontos ugyanis, hogy személyenként egyetlen számlára jár az ingyenesség, mindig arra, amellyel kapcsolatban nyilatkozunk.

3.

Előfordul, hogy többen használnak egy bankszámlát, ilyenkor pedig a 150 ezer forintos limit és a két alkalom megoszlik közöttük. Akik azt hiszik, hogy bankkártyánként vehetnek fel 150-150 ezer forintot, azok emiatt pórul járhatnak.

4.

Sokan azt gondolják, hogy jogszabályban foglalt ingyenesség kizárólag a saját banki ATM-ekre vonatkozik, így rendszeresen utaznak akár hosszabb távokat, hogy egy kis pénzt spórolhassanak. Mivel azonban bármelyik hazai bank ATM-jéből felvehető az összeg, emiatt feleslegesen fáradnak.

5.

Olyan is akad, aki szerint nemcsak ATM-ből, hanem akár bankfiókban is felvehető díjmentesen készpénz. Ez azonban nincs így, emiatt ők komoly kiadásba verik magukat.

6.

Sokan külföldön is gondolkodás nélkül vesznek fel készpénzt automatából, arra apellálva, hogy ott is érvényes az ingyenesség. Pedig nem, ráadásul egy-egy készpénzfelvétel külföldön komoly összegekbe kerülhet.

7.

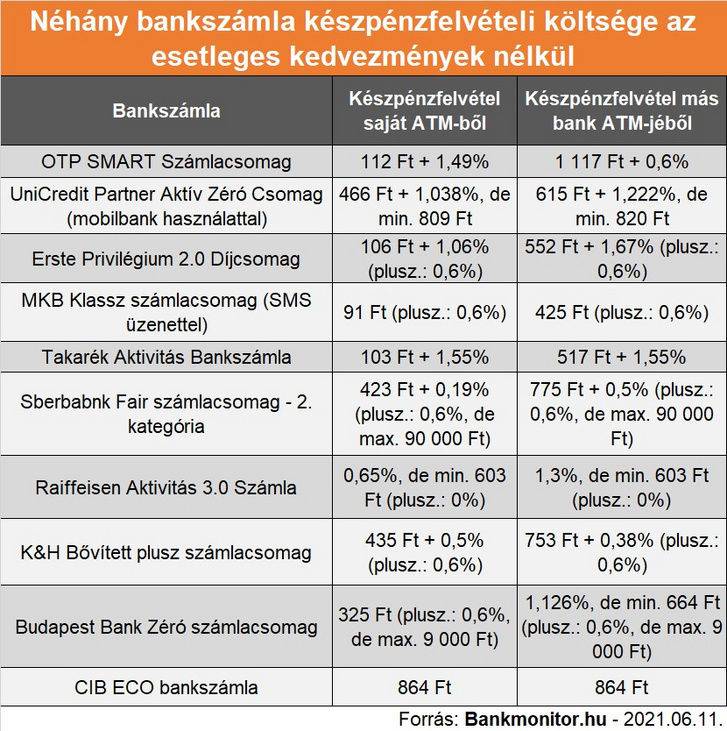

Ma már több tejesen ingyenes bankszámla is elérhető – például a CIB ECO (feltéve, hogy a Bankmonitoron keresztül nyitják), az UniCredit Partner Aktív Zéró számla vagy éppen a Raiffeisen Gold 2.0 bankszámla –, amelyeknél nemcsak havi díj nincs, de a legtöbb tranzakció is díjmentes. Azonban ez nem jelenti azt, hogy a készpénzfelvétel is teljes egészében ingyenes, sőt az egyes számlák között ebből a szempontból jelentős különbségek vannak.

- A CIB ECO-nál például a tulajdonos választhatja a jogszabályban rögzített ingyenességet, vagy dönthet úgy, hogy inkább havi 400 ezer forintot venne fel költségmentesen a CIB saját ATM-jeiből.

- A Raiffeisen Gold 2.0-nál a jogszabályi két díjmentes lehetőségen felül további két díjmentes lehetőséget biztosít a bank. Azaz összesen 4 alkalommal vehetünk fel pénzt ingyenesen bármelyik hazai ATM-ből. Ráadásul akkor is 4 alkalommal díjmentesen jutunk készpénzhez – Raiffeisen-bankautomatából –, ha nem erre a számlára kérjük a jogszabályi ingyenességet.

- Az UniCredit Partner Aktív Zéró számlára pedig a jogszabályban rögzített ingyenesség vonatkozik.

A Bankmonitor bankszámla-kalkulátorával forintra pontosan ellenőrizheti, hogy mennyibe kerülne bankszámlája a személyes bankolási szokásai alapján. Akár találhat magának teljesen ingyenes számlát is, ami éves szinten több tízezer forint megtakarítást jelenthet az ön számára.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon