Ingatlant venni vagy bérelni jobb? Amerikában sem jobb a helyzet, mint itthon

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

„Ha nem biztos abban, hogy bérelni vagy inkább vásárolni szeretne, jobb, ha személyes helyzete és személyes igényei alapján dönt” – mondta Lexie Holbert, a Realtor.com lakás- és életmódszakértője.

Az S&P CoreLogic Case-Shiller-index szerint Amerikában a lakásárak januárban 19,2 százalékkal emelkedtek az előző évhez képest. Eközben a családi bérlakások rekordot jelentő 12,6 százalékkal erősödtek januárban az előző tizenkét hónaphoz viszonyítva. Az emelkedő árak mellett a jelzáloghitelek kamatai is szárnyalnak, a múlt héten több mint hároméves csúcsra futottak.

Ha a számokról van szó, az ATTOM ingatlan-adatelemző szolgáltatás adatai szerint általában megfizethetőbb egy lakást birtokolni, de a két lehetőség közötti különbség a kamatlábak emelkedésével csökken. Az ATTOM januári jelentése szerint az USA-ban 58 százalékkal megfizethetőbb egy átlagáras lakás birtoklása, mint egy három hálószobás ház átlagos bérleti díja.

Az biztos, hogy a megfizethetőség sokak számára probléma. A Bankrate felmérése szerint a nem lakástulajdonosok 64 százaléka nyilatkozott úgy, hogy ez a tény tartja vissza őket leginkább attól, hogy lakást vásároljanak – ezen belül is 43 százalékuk úgy gondolja, hogy jövedelmi szintje nem elég magas. A borsos lakásárak, valamint a brutális előlegek kigazdálkodása szinte képtelen helyzetbe hozza azokat, akik saját otthonban gondolkodnak.

De milyen tényezőket kell figyelembe venni, ha szeretnénk eldönteni, hogy lakást vegyünk vagy béreljünk?

Az időzítés a legfontosabb

Mielőtt valaki megfontolná a vásárlást, át kell gondolnia, hol tart az életében. Végleg letelepedne? Vagy pár év múlva odébb állna?

„Az általános hüvelykujjszabály az, hogy egy otthonban körülbelül öt-hét év kell ahhoz, hogy megtérüljenek a vásárlási költségek – mondta Holbert. – Ha az otthonképpel kapcsolatos igényei stabilak lesznek a következő néhány évben, akkor igazán jó ötlet a vásárlás” – tette hozzá, majd azzal folytatta: ha az otthonképünk a következő néhány évben változhat (például családalapítás, gyermekvállalás), akkor érdemes lehet bérleményben gondolkodni, hiszen a változó igények miatt a körülményekhez is igazodni kell.

A pénzügyek ellenőrzése

Amennyiben a vásárlás mellett dönt valaki, mindenképpen fel kell tennie magának a kérdést, miszerint készen áll-e arra, hogy saját ingatlant birtokoljon. Ebbe beletartozik, hogy elegendő sürgősségi megtakarítással rendelkezzen arra az esetre, ha valami történik a lakástulajdonlás első évében – közölte a Realtor szakértője. Elegendő havi jövedelemmel kell rendelkeznie ahhoz, hogy ki tudja fizetni a hitelt, az adókat és a biztosítást, valamint az extra havi kiadásokat, például a rezsit.

Feltétlenül fel kell térképezni a hitelpiacot is, meg kell vizsgálni a legjobb ajánlatokat, ugyanis egészen eltérő lakáshitelekkel operálnak a bankok, nem biztos, hogy a saját bankunknál vagy az elsőnél, akihez betérünk, találjuk meg a számunkra legmegfelelőbbet.

Holbert úgy nyilatkozott, hogy ha a fentiek tükrében valaki nem engedheti meg magának a havi törlesztést, folytassa a bérlést, és takarítson meg pénzt, amennyiben mindenképpen a saját ingatlan a végső cél. Ha viszont a magas lakbér miatt nem tud valaki megfelelő mértékben spórolni, akkor érdemes elgondolkodni az életszínvonalon. A szakértő szerint kicsiben kell kezdeni, például el lehet hagyni a nagy franchise-kávéházak négydolláros kávéit. Rengeteg ilyen apró terület van, ahol napi szinten lehet spórolni.

Európa a saját lakásra szavaz

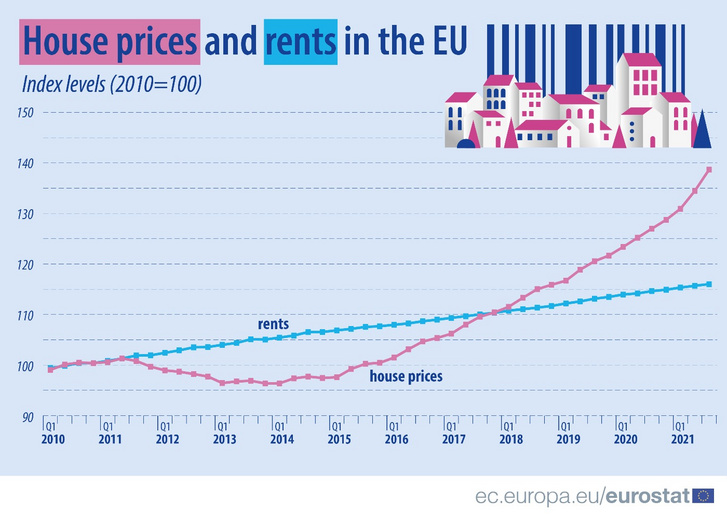

Nem csak az amerikaiak panaszkodnak a lakásárak emelkedése miatt, az Európai Unióban átlagosan 39 százalékkal emelkedtek az ingatlanárak, és a bérleti díjak is 16 százalékos növekedést mutatnak az elmúlt tíz évben.

Az Eurostat szerint az uniós populáció hetven százaléka saját ingatlannal rendelkezik, harminc százalék pedig bérli a lakását. Magyarországon a lakosság kilencven százalékának saját ingatlanja van, tehát még az uniós átlagnál is magasabb a hazai tulajdonlási arány.

Az én házam, az én váram

A bérlés vagy vásárlás dilemmát hazánkban a fenti tényező alapvetően befolyásolja: a magyarok számára kifejezetten fontos a lakástulajdon, a lakossági vagyon döntő része ingatlanban van.

„Minek fizessek másnak bérleti díjat, ha nagyjából ugyanannyi a hitel törlesztőrészlete?” – szól a fő érv a lakástulajdon mellett. Azzal is nehéz vitatkozni, hogy a magyar lakások értéke az elmúlt évtizedben exponenciálisan növekedett, az egyik legjobb befektetés volt a saját lakás birtoklása.

A magyar családpolitikai rendszer ráadásul a lakásvásárlási hitel önerejének biztosításában is segít – a Babaváró támogatás például jó alap az indulásra. Persze aki nem tud igénybe venni ilyen lehetőséget, annak a minimum húszszázalékos önerő előteremtése az egyre emelkedő ingatlanárak mellett eddig sem igen tette lehetővé, hogy megvalósítsa álmait.

A kamatemelkedés beleszólhat a trendbe

Ami új színt hozhat a piacra, az a hitelkamatok drágulása. Februárban a piaci lakáshitelkamatok átlagértéke átlépte az ötszázalékos mértéke, ami a Money.hu adatai szerint hatéves csúcsot jelent. A lakásvásárlásoknál így egyre több család esetében jelent majd korlátot az, hogy az MNB hitelfékszabályai szerint a jövedelme nem lesz elegendő a szükséges hitel törlesztőrészletének kifizetésére. (Ötszázezer forintos havi jövedelem alatt a nettó jövedelem ötven, afelett hatvan százaléka fordítható hiteltörlesztésre.) A bérlésnél ilyen korlátok aligha adódnak – a bérbeadó nem kérdezi, miből fizetsz.

A bizonytalan gazdasági helyzet, az inflációs és a kamatemelkedés köszönhet vissza abban, hogy a GKI felmérése szerint 2021. IV. negyedévéhez képest a megkérdezetteken belül 11,6 százalékkal csökkent a biztos lakásvásárlók/építtetők aránya, és ennél is nagyobb mértékben, közel húsz százalékkal zsugorodott a következő egy évben ezt valószínűsítők száma.

Persze az ingatlanbérlés sem egyértelmű sikertörténet. Az árak itt is igen szép pályát rajzolnak le. A befektetési céllal, döntően rövid távú bérbeadásra (Airbnb) berendezkedett ingatlanok Covid alatti kiürülése a lakásbérleti árakat is a mélybe nyomta. A koronavírussal a hátunk mögött ugyanakkor már ismét komoly változásokat láthatunk. Az Ingatlan.com adatai szerint idén februárban országos szinten két százalékkal voltak magasabbak a lakbérek, mint januárban, a fővárosban pedig 1,5 százalékos növekedés következett be. Tavaly februárhoz képest országosan 16,1 százalékkal, Budapesten 16,5 százalékkal emelkedtek a bérleti díjak.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

GVH: Kistermelők jutottak értékesítési lehetőséghez és új munkahelyek is létesültek a Sparnál

A Gazdasági Versenyhivatal intézkedésével a hazai kistermelők jártak a legjobban.

1 órája

- Gazdaság

Itt vannak a szabályok, így dolgozhatnak a nyugdíjasok 2025-ben

Kiderült, melyik szférában éri meg leginkább nyugdíjasokat alkalmazni.

február 14., 08:39

- Gazdaság

Erőre kapott a forint péntek reggelre

A hétfői kezdéshez képest erősödött a főbb devizákkal szemben.

február 14., 08:41

- Mindeközben

Guy Pearce durva jelzővel illette Kevin Spacey-t, megérkezett a színész kemény válasza is

48 perce

- Címlapon

Tarjányi Péter: Washington most mindennek megkéri az árát

A biztonságpolitikai szakértő két horrorisztikus végkimenetelt vázolt fel.

2 órája

- Mindeközben

Kulcsár Edina pszichológiai teszthez kötné a gyerekvállalást: „Szigorítanám, de nagyon durván”

3 órája

- Mindeközben

Czippán Anett bevallotta, nem úgy alakult az élete, ahogy azt megálmodta: „Ezt dobta a gép”

4 órája

- Gazdaság

Szakértők elárulták, meddig húzhatják még a panelházak

Valószínűleg még jó pár generáció élvezheti a szocializmus álomlakásait.

február 14., 15:04

- Gazdaság

Újabb kulcsszektortól kapott irgalmatlan pofont a magyar gazdaság

Már nagyon építenének, de egyelőre nem nagyon van mit.

február 14., 08:47

- Gazdaság

Itt van Orbán Viktor 4,7 milliós bástyája

Szakértők szerint kezd visszatérni a hit a gazdaságban.

február 13., 19:28

- Gazdaság

Az MNB alelnöke elárulta, ekkor jöhet az euró Magyarországon

A megugró élelmiszerárakról is beszélt Virág Barnabás.

február 14., 14:24

- Gazdaság

Donald Trump lépése új üzemanyagárakat hozhat

Az orosz–ukrán háború eseményei alaposan megrángathatják az üzemanyagárakat.

február 14., 13:42

- Gazdaság

Lengyel űripari céggel vágna neki a világűr meghódításának a 4iG

Újra kívánják definiálni az űr- és védelmi ipart.

február 14., 15:32

- Gazdaság

Milliomosok klubja a BME-n – a magyar átlagbér kétszeresét keresik ezek a pályakezdők

Itt a teljes lista.

február 13., 18:26

- Címlapon

Donald Trump szerint Volodimir Zelenszkij egy diktátor

Az amerikai elnök keményen nekiment az ukrán elnöknek.

4 órája

- Gazdaság

Nyilvános: akár több milliárd forintos szolidaritási hozzájárulást is fizethetnek a települések

Budapestre 89 milliárd forintot róttak ki.

február 12., 08:42

- Gazdaság

Szijjártó Péter: Tisztán látszik, hogy Magyarország nem vett részt a gazdasági hidegháborúban

A külügyminiszter szerint a nyugati és keleti régiók közti gazdasági egyenlőtlenség is megszűnt.

február 14., 18:01

- Gazdaság

Tovább javítaná a kispénzűek és a középréteg pénzügyi helyzetét Nagy Márton

Erről fog szólni a 2025-ös év.

február 14., 19:23

- Címlapon

Svájci lap: a testőrség már Ferenc pápa temetését próbálja

A római egyházfő testőrségét ellátó katonai alakulat kijárási tilalom alatt áll.

4 órája

- Címlapon

Itt van Pintér Sándor újabb rendelete, beigazolódott a szülők félelme

Március 1-től nagy változás lép életbe a közoktatásban.

10 órája

- Gazdaság

Pénzpatakba léptek a magyarok, akik ide tették a forintjukat

Ha azt gondolta, hogy az állampapír volt a legjobb befektetés, gondolja újra.

február 13., 17:28

- Gazdaság

Rossz hír a munkavállalóknak, egy kutatás szerint alig akarnak bért emelni a cégek

Ritka lesz a tíz százalék feletti fizetésnövekedés.

február 12., 13:12

- Címlapon

Szoboszlai rácáfolt az esélyekre, rekordot is döntött vele

Nem tört meg a január közepe óta tartó sorozat.

2 órája

- Gazdaság

Úgy zár be egy kiskaput a kormány, hogy 2025-ben még szélesebbre tárja

A cél a tb-ellátással járó normál bér egész évben.

február 13., 06:16

- Gazdaság

Donald Trump vámjai miatt használhat több műanyagot a Coca-Cola

Így is a világ legnagyobb műanyagszennyezője a cég.

február 12., 17:31

- Címlapon

Lemondott a rasszista megjegyzéseket tevő újbudai képviselő

Elnézést kért a kijelentéseiért.

51 perce

- Címlapon

A Fradi nem lépne a két évtizeddel ezelőtti folyóba Csehországban

A második számú európai kupasorozat formája és múltja is a magyar bajnok mellett szól ugyanakkor.

1 órája

- Mindeközben

Árpa Attila kiakadt a mai fiatalokra: Pocsék a munkához való hozzáállásuk, azt hiszik, hogy nekik minden jár

10 órája

- Címlapon

Afroamerikai színésznő játssza Jézust a népszerű musical új változatában

Az Oscar-díjra jelölt Cynthia Erivo a Jézus Krisztus Szupersztár főszerepében bizonyíthat.

19 perce

- Gazdaság

Nagy Márton szerint a főváros szolidaritásból és pénzügyekből is megbukott

De szívesen adnak kölcsön… szakértőket.

február 13., 10:11

- Gazdaság

Kijöttek a részletek, ezért fájhat a kormány feje

Különösen hasogató az akkumulátoripar 50 százalékos visszaesése.

február 13., 09:06

- Gazdaság

Milliókat érintő adóváltozás jön, és lehet, ez még csak a kezdet

Már meg is történt a bejelentés.

február 13., 06:00

- Címlapon

Leleplezte legújabb telefonját az Apple, íme az iPhone 16e

Februárban érkezik az iPhone SE-k utódja, ami az elődöknél már sokkal zsebbe nyúlósabb lesz.

4 órája

Rovataink a Facebookon