Elkerülhetetlen volt Kína lépése, de a következményeket még senki sem látja

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Megjött az első fecske a részvénypiacon, és bár a kicsit szokatlan hűvös és esős októberi napokon fecskékről értekezni, de nem mi diktálunk, hanem a piac. Két fontos dolog is történt (elkezdődött) az elmúlt napokban, ami mellett nem lehet szó nélkül elmenni: a kínai stimulus és a gyorsjelentési szezon kezdete. Ma az elsőről lesz szó.

Másfél hete a kínai központi bank egy masszív stimulust, likviditásbővítő intézkedéssorozatot jelentett be. Csökkentette a bankok számára előírt kötelező tartalékrátát, amivel körülbelül 142 milliárd dollár likviditást szabadított fel, és 0,2 százalékkal csökkentette az irányadó kamatot. Másrészt enyhítette a jelzálogkamatokat és a második lakás vétele esetén a kezdő részletet (25 százalékról 15 százalékra), továbbá 60 százalékról 100 százalékra emeli azoknak a kereskedelmi bankoknak a finanszírozási támogatását, amelyek olyan helyi tulajdonú állami cégeknek nyújtanak hitelt, amelyek a többletlakásokat vásárolják meg, hogy megfizethető lakásokká alakítsák át azokat.

Harmadrészt pedig olyan eszközöket hozott létre a jegybank,

amelyekkel a tőzsdét lehet aládúcolni.

Például az arra alkalmas intézményi befektetők TSY és jegybanki kötvényeket, sőt ETF-eket is felhasználhatnak alapletétként, hogy részvényeket vegyenek. Ha még ez sem lenne elég, refinanszírozást nyújt olyan bankoknak, amelyek arra kínálnak hitelt, hogy egy nyilvános vállalat a saját részvényeit vásárolja vissza. Ebből pedig az következett, hogy az évek óta (2021 óta) csökkenő kínai tőzsde hirtelen 2024 legjobban teljesítő indexe lett.

Persze sokan azonnal kifejtették véleményüket az intézkedésről. David Tepper szerint mindent meg kell venni, ami Kína, Stanley Druckenmiller szerint bottal sem szabad piszkálni a kínai tőzsdét. Hát, ettől okosabbak nem lettünk…

Ami viszont ebből következhet, hogy könnyen elképzelhető, hogy egy globális likviditásbővítő „csomag” érkezik. Könnyen elképzelhető, hogy a legtöbb fontos jegybank visszatér a 2020 előtti politikához: alacsony hozamok és magasan maradt jegybanki mérleg. Ugyanakkor a kínai intézkedést akár negatívan is lehet interpretálni, hiszen akár az is lehet, hogy azért kellett ennyire durva intézkedéscsomagot bevetni, mert komoly a baj a felszín alatt. Azon a helyzeten azonban nem változtat, hogy a piac alapvetően imádja a likviditást. És ez utóbbi látható is volt a kínai piac teljesítményében.

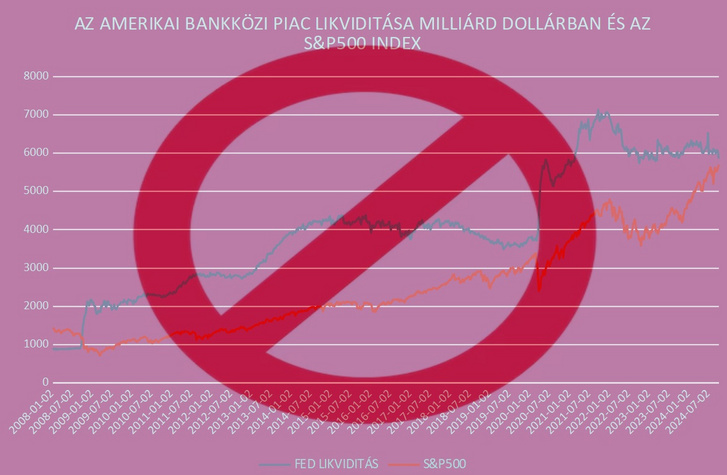

Azonban ha valaki egy ilyen, lent látható ábrával próbálja meg megmagyarázni a likviditás áldásos hatását – például egy index árfolyam-emelkedésére vonatkozóan –, akkor azt tanácsoljuk, hogy inkább szaladjunk el jó messzire. (Ahogy Lusta Dick csinálta a Macskafogóban, miután arról gondolkozott, mit fog csinálni legközelebb, amikor valaki megjutalmazza egy utazással). Nincs ilyen chart! Amit lent látunk, az „spurious correlation”, azaz (részben) hamis korreláció tipikus esete. (Talán túl technikai, de korrelációt alapból nem mérünk nem stacionárius, azaz például idősoros adatokon.)

Hamis korrelációval pedig tele a padlás. Mert tudjuk, hogy például a tornádók számát mi határozza meg? Hát a cápatámadások száma. Nyilván egy hamis korrelációval van dolgunk. Mondjuk, a Sharknado-filmek után ez nem is biztos…

De térjünk vissza egy kicsit még Kínára.

Sok véleményt olvasni arról, hogy a mostani stimulus azért volt elkerülhetetlen, mert Kínában úgynevezett „balance sheet recessionnal” állunk szemben. Azaz azzal a helyzettel, amikor a privát szektor olyan magas hitelállománnyal áll szemben, hogy a jövőben ennek visszafizetésére és a megtakarításra összpontosítanak. Ilyet pedig láttunk már a 80-as, 90-es években, méghozzá Japánban.

Nézzük meg dióhéjban, hogy akkor mi is történt:

- A 70-es évek magas amerikai inflációja és az erre adott válasz, azaz a rekordmagas amerikai alapkamat erős dollárt eredményezett a 80-as évek elején.

- A vezető országok jegybankjai összeültek, hogy közös erővel gyengítsék a dollárt, ez volt a Plaza Accord. Erre azért volt szükség, mert ebben az időszakban az USA és Japán közötti külkereskedelmi egyensúly felborult, Japán jelentős szufficitet tudott felmutatni az USA „kárára”.

- Az intézkedéseknek köszönhetően az USA külkereskedelmi egyenlege rendbe jön, de ezzel összhangban Japáné romlik.

- A BOJ (japán jegybank) pénzt önt a bankrendszerre azért, hogy az exportra termelő cégek versenyképesek maradjanak ebben a megváltozott helyzetben.

- A sok vállalati (és lakossági) hitel miatt elszabadul az infláció, a BOJ-nak 1989-ben kamatot kell emelnie.

- 1990-ben, a kamatemelés után, amely 2,5 százalékról 6 százalékra növekszik, összeomlik a tőzsde és az ingatlanpiac.

- A cégek és a háztartások ettől a helyzettől megijednek, és elkezdik visszafizetni a hiteleiket. Gyakorlatilag megszűnik a hitelezés.

- A hitelezés megszűnése nagy valószínűséggel elhúzódó recessziót eredményezne, ezért a kormány lép közbe, és mint hitelfelvevő kormányzati beruházásokkal próbálja a GDP-t szinten tartani vagy emelni.

- A japán GDP mindösszesen 1 százalékkal nő 1990 és 2005 között.

- A vállalatok és háztartások 2005-re rendezik mérlegüket, addigra tudják visszafizetni a hiteleik jó részét.

- Az eredmény: az állam eladósodik. Míg a 80-as évek végén az államadósság a GDP 70 százaléka volt, 2005-re ez a GDP 170 százalékára emelkedik.

Mintha csak a káoszelméletet olvasnánk, amikor egy lepke szárnycsapása Brazília partjainál hurrikánt okoz a világ másik végén. Az USA csak az inflációra szeretett volna reagálni…

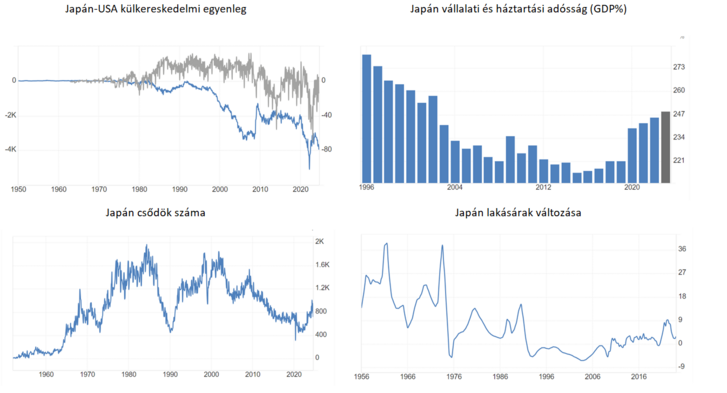

A lenti ábrakészleten látható néhány kiemelt adat ebből az időszakból: ahogy a külkereskedelmi mérleg javul az egyik szereplőnél, és egyúttal romlik a másiknál; a háztartások és vállalati hitelek a GDP majdnem 300 százalékos értékéről 220 százalékra csökken; a vállalati csődök az olcsó likviditásnak hála meredeken csökkennek az 1980-as évek végén, majd megszaporodnak a 90-es években; a lakásárak összeomlása a 90-es évek elején.

Természetesen nem az a konklúzió, hogy ez egy az egyben megvalósul Kínában. Azóta rengeteget változott a gazdaság komplexitása, a globalizáció hatása is erőteljesebb, több az adat, bizonyos intézmények jobban reagálnak a válsághelyzetekre, más a fogyasztók megtakarítása, annak szerkezete, és a sort nagyon hosszan lehetne sorolni. Ugyanakkor azt gondoljuk, hogy talán ez a „balance sheet recession” lehet legközelebb az igazsághoz a mai adatok és tudásunk alapján.

A szerző az MBH Befektetési Bank vezető részvényelemzője.

Ez a szerkesztőségi tartalom az MBH Bank támogatásával jött létre.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon