Nagy Márton: Gyorsuló ütemű reálbér-növekedés jön idén

Kövesse az Indexet Facebookon is!

Követem!További Vélemény cikkek

Amikor a magyar embereknek boldog és sikerekben gazdag új évet kívánunk, akkor nem pusztán reményeinkre alapozott kívánságunkat fogalmazzuk meg, hanem egy elemzésekre épített, igencsak valószínű forgatókönyvet látunk magunk előtt. Egy olyan pozitív jövőképet, amit a magyar gazdaság a saját erejéből el tud érni – feltéve, hogy a korábbi évektől eltérő módon nem érkeznek újabb, még súlyosabb, világrengető katasztrófák. A kormány úgy látja, a magyar gazdaságban a növekedési képességek és irányok több mint megfelelőek, és, ha a kátyúkat jó érzékkel ki tudjuk majd kerülni, akkor a növekedés sebessége is jelentős mértékű lehet.

2024-ben a gazdaságban boldogabb és sikeresebb év következik.

2023 a háborús és az elhibázott szankciós hatásokkal szembeni küzdelem, de ahogy azt a miniszterelnök meghirdette, különösképpen az infláció elleni harc éve volt. A tavalyi évet úgy kezdtük, hogy magas inflációt, ennek következtében pedig csökkenő beruházásokat és fogyasztást láttunk. Szinte csak a növekedésünket erodáló tényezők tornyosultak előttünk.

A növekedést fenyegető egyik legfőbb akadályt, az inflációs rémet végül hosszú küzdelemben legyőztük, így a gazdasági-társadalmi berendezkedésünk alapját jelentő munkaalapú és családbarát rendszert meg tudtuk védeni. Az inflációt tekintve már visszasimulunk a régiós országcsoportba, sőt, novemberben Csehországban már a hazainál magasabb éves inflációt mértek.

A magyar gazdaság és kormány gazdaságpolitikája is válságállónak bizonyult.

A világgazdasági ellenszélben is meg tudtuk őrizni a növekedés alapjait, az innovatív gazdaság egészségét garantáló alapszöveteket. A várakozásaink szerint 4 százalék körülire gyorsuló 2024-es növekedés tehát nem kormányzati vágyálom, hanem a 2023-as év folyamatainak egyenes következménye. A harmadik negyedévtől kezdődően megindult a gyors kilábalás, újra nő a gazdasági teljesítmény – sőt, negyedéves alapon az unióban az egyik legnagyobb mértékben. A legfontosabb egyensúlyi mutatóink helyreálltak, az energiaválság elmúltával az ikerdeficitünk is a múlté, a külkereskedelmünk és a külső egyensúlyunk hónapról hónapra újabb és újabb pozitív meglepetéseket okoz. Ezt a kedvező gazdasági képet a hitelminősítők is megerősítették decemberben.

A kedvező gazdasági kép önmagában azonban nem lesz elegendő a gazdasági növekedés biztosításához, a kormány továbbra sem lehet tétlen szemlélő – a korábbi aktív és jól célzott gazdaságpolitika folytatása szükséges. A gazdasági növekedés helyreállításához legelőször három, ráadásul egymással összefüggő területen szükséges előrelépni. Első lépésként helyre kell állítani a lakossági fogyasztást, második lépésként a belgazdasági termelést és beruházásokat kell jelentősen ösztönözni, harmadik lépésként pedig tovább kell növelni a munkaerőpiaci aktivitást.

A fogyasztás helyreállítása

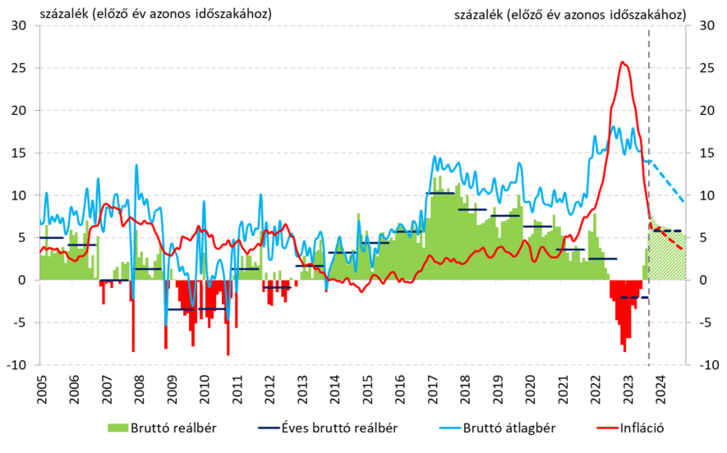

2010 óta a magyar családok jóléte a keresztény-konzervatív kormány számára az első és legfontosabb prioritás: így helyre kell állítani a szubjektív jólét érzését és ezzel a lakossági fogyasztást, mert csak a magabiztos, bizakodó családok kezdik bátrabban bepótolni az elmaradt fogyasztásukat. A visszatérő növekedés fontos pillére lesz a 2023 szeptemberétől újból megjelenő reálbér-növekedés, amely gyorsuló ütemű lesz 2024-ben, megközelítve a korábbi évek átlagos 5 százalék környéki éves növekményét – ebben központi szerepet kap az infláció mérséklődése, valamint a minimálbér és a garantált bérminimum dinamikus, rendre 15 és 10 százalékos emelése. A reálbérek növekedése ugyanakkor szükséges, de nem elégséges a gazdaság helyreállásához, ezért el kell érni azt is, hogy tovább erősödjön a magyar lakosság bizalma az ország gazdasági jövőjével kapcsolatban, azaz oldani kell az úgynevezett óvatossági motívumot.

Az óvatossági motívum oldását elősegítheti, hogy a magyar háztartások – ingatlanvagyon nélkül számított – nettó pénzügyi vagyona mind 2010-hez képest, mind a régiós országokhoz képest mára szignifikánsan magasabb. 2023 második negyedévében GDP-arányosan mintegy 107,2 százalék volt, míg Csehországban 98,6 százalék, Lengyelországban 64,4 százalék, Romániában 59,4 százalék, Szlovákiában 40,7 százalék. Csak megjegyzésképpen: a magyar érték ugyan jelenleg még alacsonyabb, mint az EU tagországainak átlaga (amely 148,8 százalék volt 2022 végén az Eurostat adatai szerint), azonban az ingatlanvagyont is hozzászámítva ehhez, az unió átlagánál már nagyobb teljes magyar háztartási vagyont kapunk – ez pedig óriási eredménye a 2010 utáni kormányzati politikának.

A pénzügyi vagyon bővülésének a legfontosabb forrása az önfinanszírozási képesség megteremtése, azaz annak biztosítása, hogy ma hazánk önmagának tartozzon. 2022-ben az államadósság 21,2 százaléka volt a magyar háztartások kezében, ezen kívül csupán három országban volt magasabb ez az arány, mint 10 százalék, az EU többi tagállamában pedig még a 10 százalékot sem érte el. 2023-ban a lakosság állampapírokon realizált kamatbevétele elérte a GDP 2 százalékát,

minden pénzügyi eszközt beleértve pedig meghaladta a GDP 4,2 százalékát, ami az uniós átlag több mint kétszerese.

A fogyasztás helyreállása természetesen nemcsak a vagyon felhasználásával történhet, hanem abból is adódhat, hogy a rendelkezésre álló jövedelem, havi kereset egyre nagyobb részét teszi ki újra a fogyasztás. A korábbi években, amikor a gazdaságot nem érték olyan külső sokkok, mint például a koronavírus-járvány, akkor a lakosság az éves rendelkezésre álló jövedelmének jóval kevesebb mint 10 százalékát fordította megtakarításra.

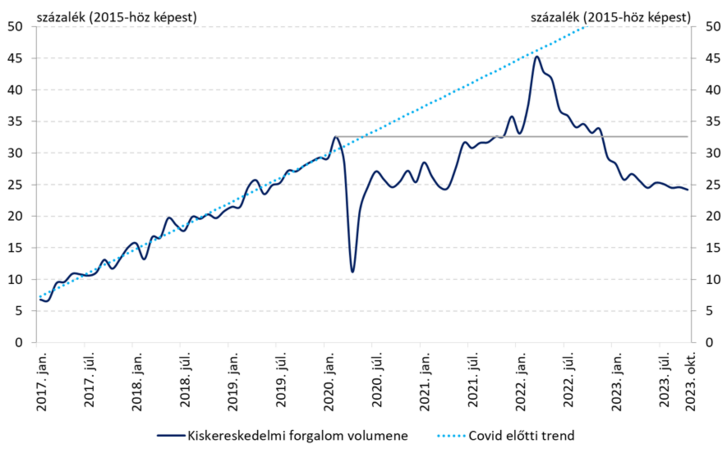

2023-ban azonban a lakosság pénzügyi megtakarítási rátája közel duplájára emelkedett a korábbi várakozásokhoz képest és szignifikánsan 10 százalék fölött alakulhat, ami a beruházási és fogyasztási ráta mérséklődéséhez vezetett. A kiskereskedelmi forgalom volumenének alakulása is jól bizonyítja a megtakarítási hajlandóság emelkedését és a párhuzamosan csökkenő fogyasztási hajlandóságot: a koronavírust megelőző trendet jelentősen megtörve még a 2020. év eleji, lezárások előtti szintet sem érte el a kiskereskedelem volumene 2023 végén.

Jelenleg tehát az optimálisnál sokkal magasabb szinten áll a megtakarítási hajlandóság, egy öngerjesztő folyamatot indítva el: bár a túlzott óvatosság később igazolja önmagát, de már rövid távon is kikezdte a reálgazdasági alapokat, elsorvasztva a keresleten keresztül a kínálatot is. Ennek káros hatásai ma még látszanak a belgazdasági termelés és beruházás számain, ezért elengedhetetlen a hazai kereslet helyreállítása után a belföldre termelő hazai gazdaság talpra állítása.

A belgazdasági termelés és a beruházások helyreállítása

Az elmúlt évek kívülről érkező sokkjai ellenére a magyar gazdaság alapszövetei nem sérültek, továbbra is export- és beruházásalapú maradt, azonban az ipar szerkezetének a kettőssége a felszínre tört: az exportra termelő ágazatok továbbra is ellenállók és rendben vannak, ugyanakkor az elsődlegesen belgazdaságra termelő ágazatok termelési tevékenységei akadoznak. 2023 első tíz hónapjában a feldolgozóipar 13 ágazata közül összesen háromban növekedett az ipari termelés volumenindexe az előző év azonos időszakához képest, két számjegyű növekedés pedig csak két, erősen az exportpiacokhoz kapcsolódó ágazatban, a járműgyártásban (11,2 százalék) és a villamos berendezés gyártásában (15,5 százalék) volt látható. Mindeközben 10 százalék feletti visszaesés látható 6 ágazatban is, köztük például az élelmiszeriparban (–11,8 százalék), vagy a fafeldolgozás, papírtermék gyártása ágazatban (–11,9 százalék). Így már most látszik, hogy a belföldi értékesítésre érzékenyebb ágazatok helyreállítása nagyobb kihívást fog jelenteni 2024-ben.

Az ipari termelés aszimmetriája a beruházások aszimmetriájában is megjelenik: 2023 harmadik negyedévben 12,1 százalékkal esett a beruházások volumene, 19 nemzetgazdasági ágból 13-ban csökkenést láthattunk. A csökkenés jelentős része az ingatlanügyletekben és a szállítás-raktározás ágazatban figyelhető meg – ezekről inkább elmondható, hogy a jelenlegi belföldi helyzetet tükrözik és a gazdasági pálya felfutásával ciklikus jellegükből adódóan erősödnek majd. Az exportra termelő feldolgozóipar viszont még válsághelyzetben is kimagaslóan teljesített: a nagy, tőkeerős nemzetközi vállalatok nem a jelen rezdüléseit, hanem a jövőt vizsgálva bővítenek nálunk.

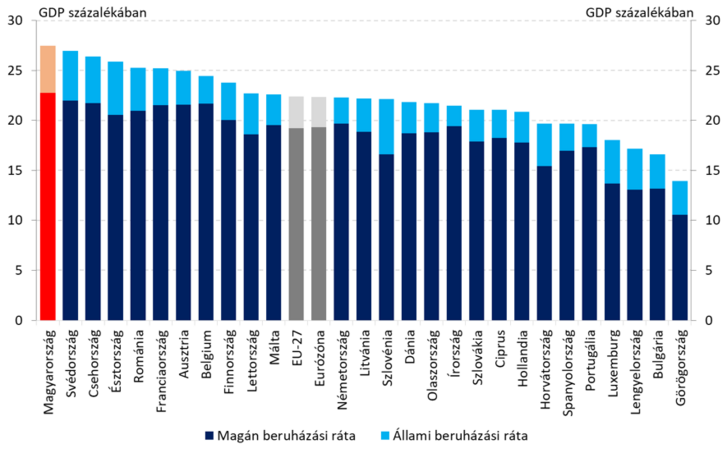

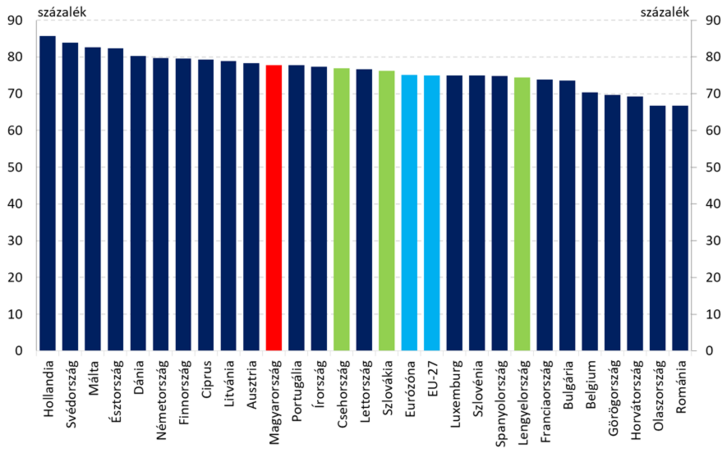

A beruházások ösztönzése azért kiemelendő, mert a gazdasági növekedés helyreállításának folyamatában ez a fogaskerék az egyik legerősebb. Nagyon fontos tehát, hogy a beruházásokat továbbra is a 25 százalék feletti tartományban kell tartanunk. Éveken át a legmagasabb értéket mutattuk fel az EU-ban, 2022-ben a 28,2 százalékos GDP-arányos beruházási rátánk pedig kiemelkedő volt. 2023 első három negyedévében 26,3 százalékra „csökkent” a magyar beruházási ráta az állami és a háztartásokhoz kapcsolódó beruházások visszaesése miatt, de jó hír, hogy még e relatív mérséklődés után is a negyedik legjobb helyen állunk az unióban, továbbá

ha minden a kormány terveinek megfelelően alakul, a 2023-as rangsorban is az élmezőnyben maradunk.

A magyar beruházások 60 százalékát a vállalatok valósítják meg, a maradék 40 százalékot pedig fele részben az állam és a háztartások. A beruházások visszaesése mögött elsősorban az állami beruházások átmeneti gyengesége áll: az egykori GDP-arányos 6 százalék fölötti – és egyben az EU egyik legmagasabb – állami beruházási rátáról 5 százalék alá érkeztünk. Emögött pedig elsősorban a háború okozta hibás brüsszeli szankciók ütötte lékeken kifolyó forrásaink hiánya áll – addig nyújtózkodhatunk csak, ameddig a takarónk ér, újabb IMF-hitelt pedig köszönjük, nem kérünk.

A magyar háztartások beruházásai uniós átlag alatt, de régiós átlagnak megfelelően alakulnak. Itt támaszt nyújthat a januártól elinduló csok plusz, illetve a megemelkedő falusi csok és a babaváró hitelösszegek.

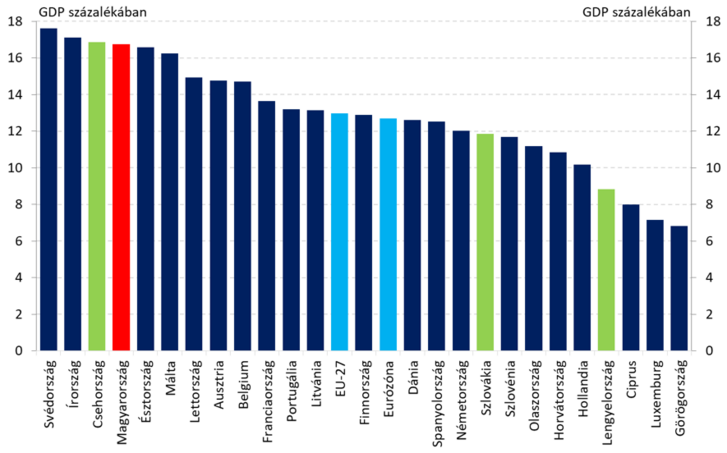

A vállalatok ezzel szemben töretlenül rekordközeli, 17 százalék körüli beruházási aktivitással rendelkeznek. A reálgazdaság magánszereplői tehát maguktól is a pénzükkel szavaznak Magyarország jövőbeli közös gyarapodása mellett, ők maguk is dinamikus fejlődési pályával számolnak. A vállalatok beruházási rátája továbbra is az egyik legmagasabb, az unió 13 százalékos átlagánál 4 százalékponttal magasabb, és nem is esett vissza olyan mértékben, mint ahogy az állami beruházások esetén azok elhalasztása miatt azt láthattuk. Pozitív a kép annyiban is, hogy az állam Magyarországon a tapasztalat szerint nem kiszorítja (crowding out) és még csak nem is helyettesíti a magánszektor beruházásait, hanem sokkal inkább eredményesen ösztönzi befektetésre a vállalatokat, ezzel is bevonzva (crowding in) így a magánberuházásokat. Az állam által a termelő gazdaságba kihelyezett minden forint termő talajra hullik, vagyis sokszorosan megtérül.

A 2023-as év legfontosabb tapasztalata, hogy a beruházások mögött kettősség látható:

- az exportra termelő szektorok beruházása töretlenül növekszik és magasabb az átlagnál,

- míg az elsődlegesen belgazdaságra termelő szektorok beruházási tevékenysége megtorpant, és alacsonyabb az átlagnál.

Ez is alátámasztja gazdaságszerkezetünk dualitását, amelyen enyhítenünk kell. Biztató, hogy a világverő kínai elektromos autógyártó, a BYD Szegedet választotta első európai autógyárának felépítéséhez, emellett az elmúlt években bejelentett külföldi gigaberuházások, mint például az SK Innovation, a CATL vagy BMW beruházásai a következő években fognak aktiválódni, és még jelentősebb, pozitív hatást fognak kifejteni a gazdaságra. Az FDI-ösztönzési stratégiánk talán sosem működött még jobban.

A főként az exportpiacokra támaszkodó szektorok termelésével és beruházásaival tehát nem lesz probléma, sőt, azok a következő években fognak igazán növekedésnek indulni, azonban a külföld-belföld aszimmetriát csökkenteni kell. A belgazdaság erősítését – melyet főleg hazai tulajdonú vállalatok alkotnak – újabb, magasabb fokozatba kell kapcsolni. Ezt 2024-ben négy, egyenként is nagyon erős eszközzel tervezzük:

- A Széchenyi Kártya Program MAX Plusz újabb kibővítéséről már döntött a kormány, 2024-ben is folytatódhat minden idők egyik legsikeresebb kormányzati hitelprogramja.

- A Baross Gábor Újraiparosítási Hitelprogram folytatásával (további 200 milliárd forintos keret biztosításával) összességében már 1200 milliárd forintot különített el a kormány a gazdaság számára.

- Emellett a magyar vállalkozások megerősítése érdekében indított Élelmiszeripari Beszállító-fejlesztési Program keretösszege közel hatszorosára emelkedett.

- Mindezeken túl egy újabb hitelprogramot is meg kell még az idén hirdetnünk. Mivel a Brüsszel által az Ukrajnának átcsoportosított magyar pénzek egyre nagyobb részét hozzuk vissza a magyar gazdaságba, 10,2 milliárd euró értékben meg is kezdődhet a 2021–2027-es kohéziós források lehívása. Így a GINOP plusz alapok egy jelentős része szintén a belső fogyasztásra termelő iparágak beruházásösztönzését szolgálja majd a közeljövőben.

A felsorolt, jól célzott intézkedésekkel nemcsak a belső gazdasági szétszakadást akadályozzuk meg, hanem a magyar gazdaság alapszöveteit is megvédjük. Ráadásul egy olyan beruházási impulzust is adunk a gazdaságnak, ami így biztonsággal visszaállhat az egyébként magas potenciális növekedési pályájára. Az átfogó gazdaságfejlesztési szemlélet, a szélesedő eszköztár és az egyre bővülő gazdaságfejlesztési programok visszaépítik a beruházásokat, a beruházások pedig húzóerőként állítják majd helyre a növekedést.

A munkaerőpiaci aktivitás ösztönzése

Magyarországon több mint 4,75 millióan dolgoznak, 2010 óta 1 millióval nőtt a foglalkoztatottak létszáma, miközben a regisztrált álláskeresők száma történelmi mélypontra csökkent. Amíg 2010-ben a magyar 10,8 százalékos munkanélküliségi ráta a 11. legrosszabb volt az unióban, 2023 harmadik negyedévében ez 4 százalékra csökkent, amely a 7. legjobb értéknek számít a nemzetközi rangsorban. Szinte az ország minden szegletében megvalósul a teljes foglalkoztatottság.

Napjainkban mindenki tud dolgozni, aki akar. A gazdasági növekedéshez, az új beruházások megvalósításához azonban tovább kell növelni a foglalkoztatottságot.

Magyarországnak továbbra is rendelkezésére áll egy belső munkaerő-tartalék, meghaladva a 300 ezer főt is, ezért a cél az aktivizálás, azaz hogy még többen akarjanak dolgozni, és lépjenek át a munkaerőpiacra a passzív tartományból. A munkahelyeket és a családokat meg kell védeni, ezért a kormány célja, hogy amíg van magyar munkavállaló, addig magyarokkal töltse fel az álláshelyeket, csak ezt követően merülhet fel a külföldi munkaerő alkalmazása. Jelenleg Magyarországon 45,7 ezer fő ukrán és szerb nemzetiségű munkavállaló mellett 55,4 ezer fő idegenrendészeti átvizsgáláson átesett külföldi vendégmunkás dolgozik, melynek lehetséges számát 62 ezer főben maximalizálta a kormány.

A beruházások frontján 2024-ben sikert érünk majd el, ami szükségessé teszi a munkaerőpiaci aktivitás további növelését, ez lesz a növekedési – és jóléti – ugrás harmadik fogaskereke. Addig nem lehetünk elégedettek, amíg a 15–64 éves korosztályban az aktivitási ráta nem emelkedik a jelenlegi 78-ról 85 százalékos szintre. Ezt segítendő, új munkapiaci programmal egészítjük ki az új uniós hitelprogramot, hogy egyszerre erősítsük mindhárom fő növekedési fogaskereket: az érkező 10,2 milliárd eurós EU-s forrásból a GINOP plusz alapok meghatározó részét az aktivitási ráta növelését célzó programokra irányozzuk elő.

Teher alatt nő a gazdaság, de idén végre nemcsak rajta, hanem a gazdaságon belül is nagy lesz a nyomás, mert a negatív stresszt pozitív stresszbe, azaz teljesítménybe fordítja át a gazdaságunk szervezete. Nagy ütést kaptunk a szomszédunkban zajló háborúval és a szankciókkal, de a magyar a lakosság és gazdasági szereplők közös erőfeszítéseivel mostanra közelebb léptünk egy olyan gazdaság felépítéséhez, amelyet nemcsak a lehetőségek húznak, hanem a válságok előre is löknek, s amelyet a magyar kreativitás pedig folyamatosan erősít. Mindez éppen a beruházásokon keresztül valósul meg leginkább: a korábbi válsághelyzetekre reagálva, a jövőbeli lehetőségeket figyelve valósítanak meg a vállalataink egyre kreatívabb, a termelékenységet egyre inkább javító újításokat.

A szerző közgazdász, az ötödik Orbán-kormány nemzetgazdasági minisztere.

A véleménycikkek nem feltétlenül tükrözik az Index szerkesztőségének álláspontját.

(Borítókép: Nagy Márton 2023. február 20-án. Fotó: Papajcsik Péter / Index)

Kövesse az Indexet Facebookon is!

Követem!