Orbán Viktor érti, mit jelent a gazdasági semlegesség, de van, aki nem

Kövesse az Indexet Facebookon is!

Követem!További Vélemény cikkek

A HVG oldalán egy szakmai tévedésektől hemzsegő cikk jelent meg, melyben a GKI-re hivatkozva a gazdasági semlegességgel kapcsolatban olvashatjuk a szerző gondolatait. Hogy mennyire lehet komolyan venni, azt jól jelzi, hogy még az sem derül ki, hogy a HVG újságírójának vagy a GKI munkatársának a billentyűzetén született, szerzőt ugyanis nem adtak meg. Az írás kiváló példája annak, amikor hibás adatokból rossz logikával téves következtetésre jutunk.

Kezdjük az írás első mondatával, mely szerint a gazdasági semlegesség a magyar miniszterelnök álma. Nos egy tízéves gyermek talán gondolhatja ezt, de egy olyan ember, aki a „gazdaság” szót is tartalmazó szervezet nevében ír, nem. Hiszen a gazdasági semlegesség előnyeiről számtalan neves közgazdász írt már.

Elsőként Adam Smith „abszolút előnyök” elméletét érdemes említeni. Majd jelentősen növelte a nemzetközi kereskedelem előnyeinek megértését David Ricardo „komparatív előnyök” elmélete. Ugyanezt segít igazolni a méltán közismert Heckscher–Ohlin-modell is. A Nobel-emlékdíjas Paul Krugman új gazdaságföldrajzi elmélete még abban is segíti az államokat, hogy minél jobban ki tudják használni ezen előnyöket.

A következő bekezdés első mondata sem igaz; nem állítja senki, hogy „mindenkivel üzletelnie kell [Magyarországnak], aki pénzt hozhat nekünk”. Egyrészt a „pénzt hozhat nekünk” nem egy világos fogalom. Ráadásul ha kevesebbet kapunk a termékeinkért, mint azok előállítási költsége, akkor ez a „hozott pénz” nem kell nekünk. De azt sem értette meg a szerző, hogy nemcsak azzal érdemes kereskedni, aki nekünk fizet, hanem azokkal is, akiknek mi fizetünk – feltéve, hogy kedvező az általuk kínált ár.

Nem igaz a következő mondat sem.

A gazdasági semlegesség előnyeinek kihasználásához nem szükséges feltétel sem a Nyugat hanyatlása, sem a Kelet fejlődése. Komoly előnyei lehetnek annak, ha egy sokkal fejlettebb állammal kereskedünk. Az exportorientált magyar modell sikerének egyik fő alappillére az, hogy a legfejlettebb államok is ott vannak a vásárlóink között, Németország például a teljes exportunk negyedét veszi meg, de az USA-ba irányuló kivitel is négy százalékot képvisel.

Másrészt számtalan olyan példát ismer mindenki, amikor egy ország felemelkedésének vagy jelentős mértékű meggazdagodásának pontosan az volt az oka, hogy egy önmagánál sokkal szegényebb régióval kereskedett. Ilyen volt az USA és Kína viszonya 2000 előtt, ilyen volt az Egyesült Királyság és gyarmatainak kapcsolata a XIX. században, vagy a spanyolok és a portugálok kereskedelme az amerikai kontinenssel a XVI–XVIII. században.

A cikkben, pont ott, ahol a legkevésbé várnánk, a számokat is bemutató résznél igazi káosz várja az olvasót.

Annyit olvashatunk, hogy a GDP növekedését jellemzi az írás. Azonban hogy ez most egy főre eső GDP vagy teljes, reál vagy nominál, mindenhol saját devizában mért vagy egységesen ugyanabban, figyelembe vette-e a vásárlóerő-paritást vagy nem, nos ezen „apróságokat” nem találta elég fontosnak a szerző ahhoz, hogy tisztázza. Innentől kezdve ezen ábrák és számok alapján senki nem tudja megmondani, hogy milyen olló nyílt ki vagy záródott, ki zárkózott fel, illetve ki maradt le.

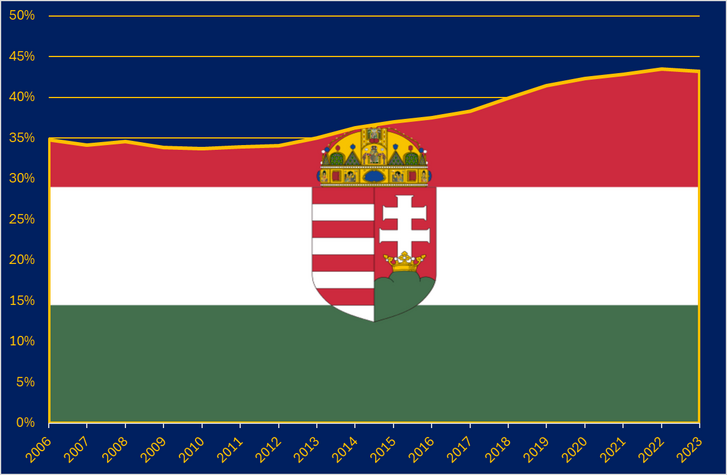

Nézzünk inkább egy olyan mutatót, amilyet bárki ellenőrizni tud, az Eurostat egy főre eső reál GDP-jét (ezt itt lehet elérni). A HVG-cikk megállapításaival szemben a magyar gazdaság dinamikája a 2010-es évek elején és 2020 után is kiváló volt. 2011 és 2022 között minden egyes évben közeledett a magyar mutató az Eurozóna országainak átlagos értékéhez (lásd 1. ábra).

2010 és 2014 között például 2,5 százalékponttal mérséklődött a lemaradásunk, 2020 és 2023 között pedig 0,9 százalékponttal. Az uniós pénzcsapok kiszáradása ellenére is (azaz ebben sincs igaza az írásnak). Egyébként valóban volt olyan időszak, amikor Magyarország felzárkózás helyett lemaradt, de az írás állításaival szemben nem 2010 után, hanem 2010 előtt – egészen pontosan 2006 és 2010 között, amikor 1,1 százalékpontot csökkent a relatív GDP-mutatónk. A 2010-es kormányváltás után azonban sikerült újra felzárkózási pályára állítani a magyar gazdaságot.

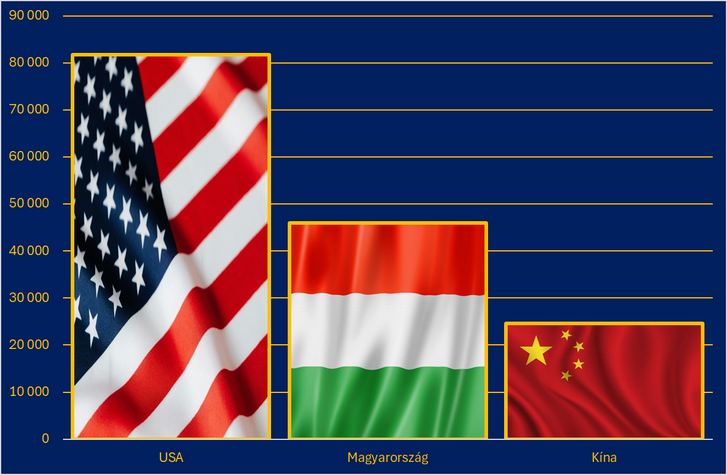

Ugyancsak érthetetlen a cikk második ábrája, amely azt sugallja, hogy a kínai gazdaság teljesítménye eltörpül az amerikai mellett (ránézésre kb. ötöde annak). Ugyanitt a magyar érték is gyanúsan alacsony. Ha azonban komolyan vehető, valós adatokat nézünk, akkor egészen más kép tárul elénk (lásd 2. ábra).

Az egy főre eső magyar GDP vásárlóértéken már tavaly is több mint fele volt az amerikainak. Ez jelentős változás nemcsak az 1990, hanem a 2010 előtti helyzethez képest is. A kínai mutató pedig nem ötöde, hanem nagyjából harmada az amerikainak. Ha ehhez hozzávesszük, hogy a keleti birodalomban nagyjából ötször annyian élnek, mint a nyugatiban, akkor már teljesen egyértelmű, hogy a teljes gazdaság tekintetében nemhogy nem igaz a HVG cikkének azon megállapítása, hogy a kínai gazdaság nem tudott közelíteni az amerikaihoz, hanem már ott tartunk, hogy a vörös sárkány el is hagyta a cowboyokat.

Nagyon beszédes az, hogy a HVG–GKI-páros helyzetértékelésével még maga az amerikai kormányzat sem ért egyet. Sem a mostani demokrata, sem az előző republikánus. Ennek legegyértelműbb jele az, hogy egymásra licitálva próbálják büntetővámokkal csökkenteni saját termékeik versenyhátrányát a kínai ipar csúcsminőségű produktumaival szemben.

Joe Biden elnöknek a nevében inflációcsökkentést kitűző Inflation Reduction Act programja 25-100 százalékos extra vámot vet ki a kínai elektromos járművekre, 25-50 százalékos védővámot a félvezetőkre, és ugyanennyit a napelemekre.

Ezek az óriási számok jól mutatják, milyen brutális lemaradásban vannak az amerikai cégek költséghatékonyságban kínai társaikhoz képest.

A HVG–GKI-pároson kívül a világ többi részén azt is tudják, hogy a kínai gazdaság számos területen már világszinten is vezetőnek számít. Övék a világ legnagyobb 5G-hálózata, 95 százalékos lefedettségük nemcsak Európa 70 százalékos értékénél jobb, hanem az USA 90 százalékos mutatójánál is.

Kína már több elektromos autót gyárt, mint bármely másik ország, és darabszám tekintetében a BYD még tavaly elhagyta a Teslát, és vezet a globális versenyben. Ők gyártják a globálisan előállított napelemek több mint 80 százalékát, ők írták messze a legtöbb cikket a mesterséges intelligencia témakörében (2023-ban az összes publikáció 36 százalékát, szinte pontosan háromszorosát az ezüstérmes Indiának és a bronzérmes USA-nak), és a kínai DJI-é (azaz egyetlen cégé) a globális drónpiac 75 százaléka.

Összegezve: érdemes lett volna a HVG–GKI-párosnak akár az amerikai keresőóriások segítségét igénybe venni cikkük megírása előtt. Akkor talán látták volna, hogy nagyjából a múlt század középén volt igaz az a világkép, amelyben ők gondolkoznak. Kína ma már a világ vezető technagyhatalma. Ráadásul keleten nem is ez az ország az egyetlen ilyen: Japán, Dél-Korea, Tajvan, Szingapúr, Hong Kong is a világ élvonalában szerepel. Szerencsére a magyar gazdaságpolitika művelői tisztában vannak ezzel, és értik mind a keleti nyitás, mind a gazdasági semlegesség értelmét. Ahogyan a tájékozott átlagemberek nagy része ugyancsak.

A szerző az MCC Gazdaságpolitikai Műhelyének vezetője, a Budapesti Corvinus Egyetem docense.

A véleménycikkek nem feltétlenül tükrözik az Index szerkesztőségének álláspontját.

Kövesse az Indexet Facebookon is!

Követem!