Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A kelet-közép-európai, balti és balkáni régió évente átlagosan csaknem 6 százalékkal bővültek, a világon csak a feltörekvő ázsiai országok tudtak ennél nagyobb ütemben bővülni az elmúlt hat-nyolc évben, idézi fel a jelentés. A valutaalap szakértői ugyankkor figyelmeztetnek: a túlfűtött növekedésnek vége. Sőt, a lassulás mellett a túlhevülési és egyensúlyi problémákat is figyelmeztetőnek tartják. Hazánk sajnos több szempontból is kitűnik: a legalacsonyabb potenciális növekedési tempó és az eladósodásból fakadó legmagasabb kockázatok jellemzik.

Az IMF tanulmánya két kérdésre próbál válaszolni. Egyrészt arra, hogy mekkora a régió országainak potenciális gazdasági növekedése, másrészt arra, hogy a külső egyensúlyi és eladósodási problémák mennyire igényelnek állami, gazdaságpolitikai beavatkozást.

Kemény földetérés jöhet

Az IMF kiinduló megállapításai szerint a felzárkózás erős fundamentális alapokon nyugszik, és várhatóan folytatódik. A potenciális növekedés viszonylag magas, termelékenység-növekedésre alapozott, és a magas folyó fizetési mérleg hiányra is részben magyarázatot ad. Ugyanakkor a régiós növekedés várhatóan lassulni fog. Az elmúlt években jóval a becsült potenciális növekedési ütem feletti tempóban bővültek a gazdaságok, és a régió egy részében a reformok nem haladtak előre annyira, hogy ez fenntartható lehessen.

A valutaalap figyelmeztet arra, hogy a konvergenciapálya a nagy külső egyensúlyhiánnyal küzdő országok számára igen volatilis lehet, a kemény földetérés (hard landing) kockázatát hordozva. A folyó fizetési mérleg hiánya magasabb annál, mint amit a konvergencia tempója diktálna, és a külső adósság magas szintje a sérülékenység forrása, már csak azért is, mert a dinamika igen érzékeny az árfolyamváltozásokra. Megjegyzik azt is, hogy a potenciális növekedés emeléséhez és a zavartalan konvergenciához strukturális reformokra van szükség és arra, hogy a makrogazdasági politikák összhangban legyenek.

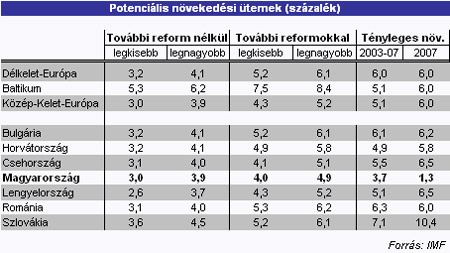

Az IMF a régió növekedési mintáit és fundamentális tényezőit vizsgálva kísérletet tesz az egyes országok potenciális növekedésének becslésére is. A számításból arra is lehet következtetni, hogy a további reformok mennyire képesek dinamizálni a gazdaságot. Ezek a számok a régió túlfűtöttségét látszanak igazolni.

Csak mi lógunk ki a sorból

A felsorolásban egyetlen kivétel Magyarország, ahol az elmúlt években összességében a növekedés a potenciális alatt volt. Ebben a megállapításban két tényező játszik szerepet: egyrészt viszonylag magas a becsült potenciális növekedés, másrészt a kiigazítás durva sokkot okozott a gazdaságnak.

A fenti táblázaton mindezek ellenére az is látszik, hogy a magyar gazdaság növekedési potenciálja a leggyengébb a régióban, bár a modell eredményei azt mutatják, hogy további reformokkal elfogadható szintre lehet hozni a felzárkózási tempót. A reformok nélküli forgatókönyv 3 százalékos alsó becslése azonban gyakorlatilag elakadó felzárkózást ígér. Ezt a megállapítást erősítik a jegybank más módszertanon alapuló számításai is, melyek szintén 3 százalékot nem sokkal meghaladó potenciális növekedést sejtetnek.

Az IMF értékelte a sérülékenységi és túlhevülési kockázatokat is. A folyó fizetési mérleg hiányának csökkenése miatt egyik oldalról régiós összevetésben viszonylag kis kockázat jellemzi a magyar gazdaságot, viszont a külső eladósodottsági szint kapcsán más a helyzet. Háromféle sokkal szembeni tűrőképességet vizsgáltak a szakértők: a 20 százalékos árfolyam-leértékelődést, a két százalékpontos hitelkamat-emelkedést, továbbá az alappályához képest 2 százalékponttal kisebb GDP-növekedést.

Mi vagyunk a legsebezhetőbbek

Mindhárom esetben Magyarország volt a legsebezhetőbb gazdaság a 19 vizsgált gazdaság közül (a 2. sokk esetében Horvátországgal vállvetve), aminek nyilván a magas eladósodottsági szint és a devizában való kitettség a fő oka. Az első két kockázati tényezővel szembeni kívánatos gazdaságpolitikai reakció a fiskális konszolidáció – írja az IMF, hozzátéve, a harmadik típusú sokkal kapcsolatos védekezést a növekedést elősegítő reformok jelenthetik.

A Portfolio.hu kommentárja szerint az első területen az eredmények kifejezetten biztatóan alakulnak, hiszen a költségvetési deficit a várakozásokat meghaladva mérséklődik, bár ennek fenntarthatóságával kapcsolatban is vannak kétségek. A második területen viszont eleve jóval kevesebb dolog történik: az amúgy is enyhülő reformretorikát nem követik a kívánatos lépések sem az adórendszerben, sem a munkaerőpiacon.

Kövesse az Indexet Facebookon is!

Követem!